Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Отчетные данные о распределении прибыли и использование информации отчета о прибылях и убыткахСодержание книги

Похожие статьи вашей тематики

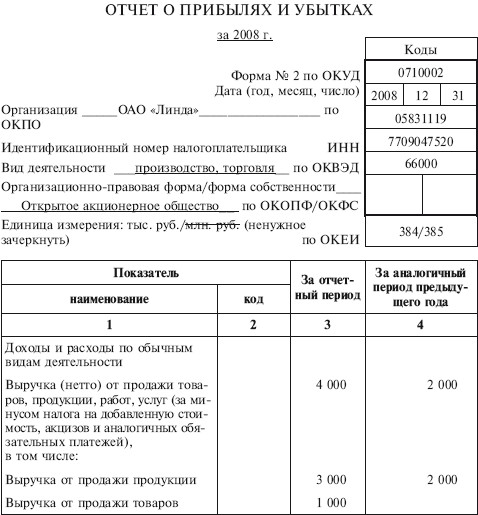

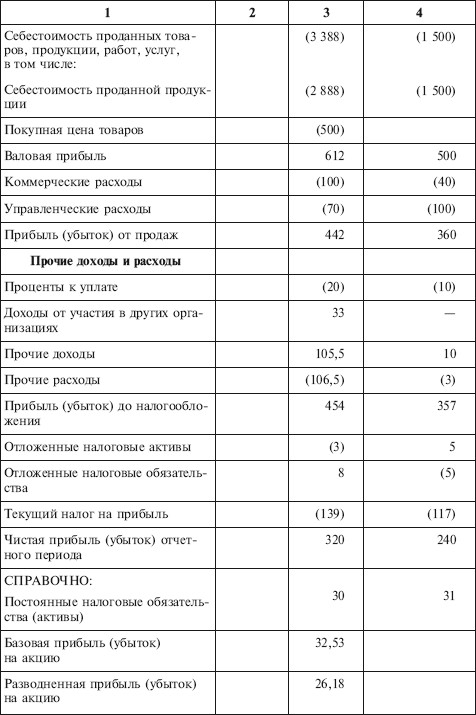

Поиск на нашем сайте В течение отчетного периода текущие непроизводственные расходы должны финансироваться за счет прибылей и убытков и относиться в дебет счета 91 «Прочие доходы и расходы» с соответствующими корректировками финансового результата для целей налогообложения. Эти расходы должны быть учтены максимально, чтобы не завышать дивиденды собственников организации. На счете 99 «Прибыли и убытки» в течение года отражаются суммы финансовых результатов по всем видам деятельности организации, а также суммы начисленного условного расхода по налогу на прибыль, постоянных налоговых обязательств (активов) и других налогов и суммы уплаченных в бюджет штрафов, пени и финансовых санкций за нарушение законодательства. По окончании финансового года заключительными записями декабря сумма чистой прибыли (убытка), выявленная путем сопоставления оборота по дебету и оборота по кредиту на счете 99 «Прибыли и убытки», переносится на счет 84 «Нераспределенная прибыть (непокрытый убыток)». Сумма чистой прибыли списывается проводкой: Дебет счета 99 – Кредит счета 84 – списана сумма чистой (нераспределенной) прибыли отчетного года, которая отражается в форме № 2 «Отчет о прибылях и убытках». Сумма чистого убытка отчетного года отражается проводкой: Дебет счета 84 – Кредит счета 99 – списана сумма убытка отчетного года. В следующем за отчетным году на основании решения общего собрания акционеров (участников) организации проводится распределение чистой прибыли, которая может быть направлена на выплату дивидендов акционерам и учредителям, возмещение убытков предыдущих отчетных периодов, отчисление средств в резервные фонды организации и другие цели. В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основе бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по установленным правилам. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года. Остаток нераспределенной прибыли показывается в балансе по статье «Нераспределенная прибыль отчетного года». Показатель формы № 2 «Выручка (нетто) от продажи товаров, продукции, работ и услуг» является налогооблагаемой базой и используется при расчете НДС. Показатели формы № 2 используются налоговыми органами при проведении камеральных и документальных проверок налоговых деклараций и связывают воедино большинство налоговых деклараций и бухгалтерскую (финансовую) отчетность организации. Данные отчета о прибылях и убытках используются при расчете ряда финансовых коэффициентов, характеризующих деловую активность и доходность организации. Для оценки деловой активности при расчете коэффициентов оборачиваемости используют показатель выручки (нетто) от продажи продукции. При оценке доходности используются показатели: «прибыль (убыток) от продаж», «прибыль (убыток) до налогообложения», «чистая прибыль (убыток) отчетного периода». Сопоставление активов организации с прибылью позволяет установить фактическую доходность от вложений в целом, а также в связи с усилиями коллектива организации или третьих лиц. Использование информации формы № 2 позволяет всем заинтересованным пользователям судить об эффективности деятельности данной организации и рисках, связанных с вложениями в ее активы.

Отчет о прибылях и убытках

Контрольные вопросы и задания 1. Какие методологические допущения применяются при составлении отчета о прибылях и убытках? 2. Каковы значение и функции отчета о прибылях и убытках? 3. Назовите варианты составления отчета о прибылях и убытках. 4. Назовите формы отчета о прибылях и убытках, их преимущества и недостатки. 5. Раскройте понятие «доходы организации». 6. Раскройте понятие «расходы организации». 7. Дайте определение прибыли организации в разных трактовках. 8. Дайте определение выручки от продажи товаров согласно ПБУ 9/99. 9. Дайте определение себестоимости продукции согласно ПБУ 10/99. 10. Дайте определение себестоимости продажи согласно ПБУ 10/99. 11. Раскройте содержание отчета о прибылях и убытках. 12. Раскройте особенности формирования и отражения в отчетности чистой (нераспределенной) прибыли отчетного периода. 13. Каковы основные направления использования информации, содержащейся в отчете о прибылях и убытках? Тесты 1. Прибыль (убыток) до налогообложения слагается из следующих показателей: а) прибыль (убыток) от продажи плюс прочие доходы; б) прибыль (убыток) от продажи минус прочие расходы; в) прибыль (убыток) от продажи плюс прочие доходы и минус прочие расходы. 2. Справочно к форме № 2 «Отчет о прибылях и убытках» раскрываются сведения: а) о курсовых разницах по операциям с иностранной валютой; б) о суммах дивидендов, приходящихся на одну акцию предприятия; в) о составе чрезвычайных доходов и расходов. 3. Информация, необходимая для формирования показателя «Выручка (нетто) от продажи товаров, продукции, работ, услуг», отражается на счетах записью: а) Дебет счета 50 – Кредит счета 91; Дебет счета 91 – Кредит счета 76; б) Дебет счета 62 – Кредит счета 90; Дебет счета 90 – Кредит счета 68; в) Дебет счета 76 – Кредит счета 90. 4. Затраты на проданную в отчетном периоде продукцию, работы, услуги отражаются на счетах записью: а) Дебет счета 90 – Кредит счета 40; б) Дебет счета 43 – Кредит счета 90; в) Дебет счета 90 – Кредит счетов 20, 40,41, 43, 45. 5. Показатель «Коммерческие расходы» – это: а) издержки обращения; б) расходы на рекламу продукции и доставку продукции до станции отправления; в) затраты, связанные со сбытом продукции, и издержки обращения. 6. Расчет финансового результата деятельности организации в бухгалтерском учете базируется: а) на соблюдении правила временной определенности фактов хозяйственной деятельности; б) на непрерывности деятельности организации; в) на сопоставимости прогнозных и учетных показателей. 7 Комиссионное вознаграждение банку за услугу, связанную с продажей иностранной валюты, отражается по статье отчета: а) «Проценты к уплате»; б) «Прочие расходы»; в) «Проценты к получению». 8. Не являются прочими доходами: а) курсовые разницы; б) поступления от продажи основных средств; в) поступления от продажи товаров народного потребления. 9. Не являются прочими расходами: а) расходы, связанные с участием в уставных капиталах других организаций; б) судебные издержки; в) коммерческие расходы.

|

||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 713; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.011 с.) |