Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

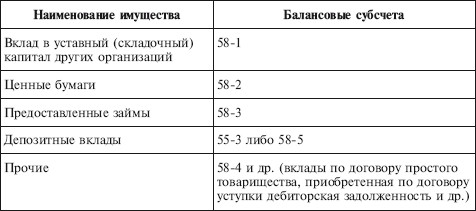

Активы, учитываемые на счете 58 «финансовые вложения по субсчетам»Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В зависимости от срока обращения (погашения) они подразделяются на краткосрочные и долгосрочные. Согласно требованиям ПБУ 4/99 «Бухгалтерская отчетность организации» (п. 19) активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или если продолжительность операционного цикла превышает 12 месяцев, а все прочие активы и обязательства представляются как долгосрочные. В связи с этим такие финансовые вложения, как акции или вклады в уставный капитал других организаций, не имеющие срока обращения (погашения), всегда отражаются как долгосрочные. В данной таблице формы № 5 нужно не только показывать общий объем вложений, но и выделять те их виды, которые имеют текущую рыночную стоимость. Финансовые вложения согласно требованиям ПБУ 19/02 «Учет финансовых вложений» подразделяются на две группы: 1) вложения, по которым можно определить текущую рыночную стоимость; 2) вложения, по которым текущая рыночная стоимость не определяется. Как уже говорилось, под текущей рыночной стоимостью ценных бумаг подразумевается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг. Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в отчетности на конец отчетного года с учетом корректировки их оценки на предыдущую отчетную дату. Такую корректировку организация может проводить ежемесячно или ежеквартально. Разница между оценкой вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой относится на финансовые результаты в составе прочих доходов или расходов в корреспонденции со счетом 58 «Финансовые вложения». Финансовые вложения, по которым текущая рыночная стоимость не определяется, отражаются в бухгалтерской (финансовой) отчетности по первоначальной стоимости. Для заполнения всех строк таблицы «Финансовые вложения» формы № 5 следует использовать данные аналитического учета по видам финансовых вложений, а внутри видов финансовых вложений их нужно подразделять по срокам обращения (погашения). В форме № 5 из суммы вкладов в уставный капитал других организаций отдельно должны быть выделены вклады в дочерние и зависимые хозяйственные общества. В справке к указанной таблице формы № 5 отражаются два показателя: 1) изменение в результате оценки стоимости финансовых вложений, имеющих текущую рыночную стоимость; 2) разница между первоначальной и номинальной стоимостью долговых ценных бумаг. Показатели раздела формируются на основе данных аналитического учета по счету 58 «Финансовые вложения».

Пример В 2008 г. ОАО «Линда» финансовых вложений не осуществляло.

В таблице «Дебиторская и кредиторская задолженность» формы № 5 по состоянию на начало отчетного года и конец отчетного периода приводится расшифровка дебиторской и кредиторской задолженности (соответствующая информация по четам приведена в табл. 6.3).

Таблица 6.3 Информация по счетам учета дебиторской и кредиторской задолженности

Дебиторская задолженность подразделяется на долгосрочную (платежи по ней ожидаются более чем через 12 месяцев после отчетной даты) и краткосрочную (платежи по ней ожидаются в течение 12 месяцев после отчетной даты). В таблице формы № 5 приведена расшифровка видов дебиторской задолженности, а также обособленно отражаются дебиторская задолженность покупателей и заказчиков (дебетовая часть развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками»), остаток выданных организацией авансов (дебетовая часть развернутого сальдо по счету 60 «Расчеты с поставщиками и подрядчиками»), прочая дебиторская задолженность. Кредиторская задолженность представлена по статьям: • «Расчеты с поставщиками и подрядчиками»; • «Авансы полученные»; • «Расчеты по налогам и сборам»; • «Кредиты»; • «Займы»; • «Прочая». Показатели кредиторской задолженности формируются на основе аналитических данных по счетам учета кредиторской задолженности (кредитовые остатки по счетам расчетов).

Пример На 1 января и на 31 декабря 2008 г. ОАО «Линда» по данным аналитического учета имело следующие виды краткосрочной дебиторской задолженности (табл. 6.4).

Таблица 6.4 Информация о краткосрочной дебиторской задолженност и

Долгосрочной дебиторской задолженности ОАО «Линда» не имело. На 1 января и на 31 декабря 2008 г. ОАО «Линда» по данным аналитического учета имело следующие виды кредиторской задолженности (табл. 6.5).

Таблица 6.5

|

||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 618; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.01 с.) |