Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

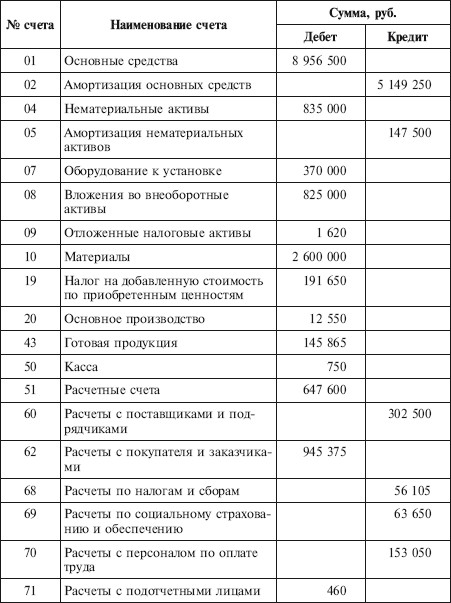

Ведомость остатков по синтетическим счетам оао «линда» на 1 декабря 2008 Г.Содержание книги

Поиск на нашем сайте

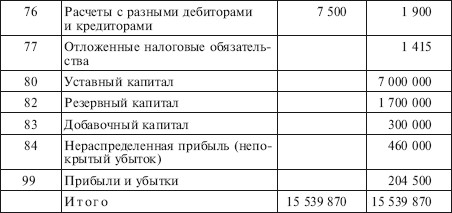

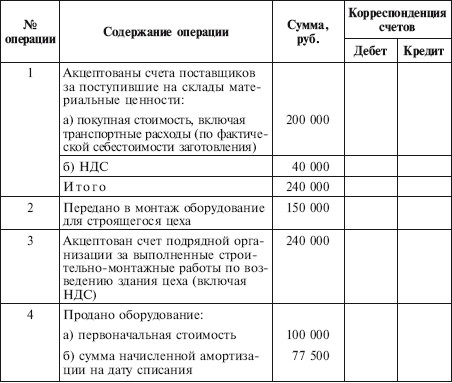

Таблица 2.2 Перечень хозяйственных операций за декабрь 2008 г.

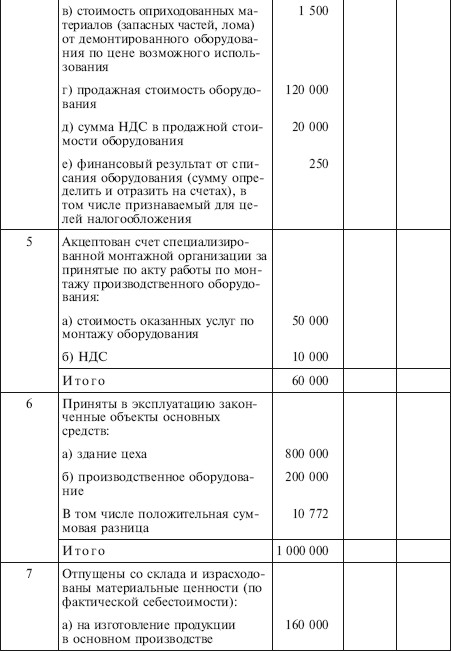

Таблица 2.3 Счет 10 «Материалы» (образец)

Контрольные вопросы и задания 1. Дайте определение бухгалтерского баланса. 2. Что отражается в активе и пассиве бухгалтерского баланса? 3. Дайте определение статьи бухгалтерского баланса. 4. Почему бухгалтерский баланс является основным информационным источником для внутренних и внешних пользователей бухгалтерской (финансовой) отчетности организации? 5. Чем объяснить равенство итогов актива и пассива бухгалтерского баланса? 6. Перечислите наименования и содержание разделов актива бухгалтерского баланса. 7. Перечислите наименования и содержание разделов пассива бухгалтерского баланса. 8. Какие нормативные документы определяют варианты оценки активов и обязательств бухгалтерского баланса? 9. Как оцениваются нематериальные активы в зависимости от источника их приобретения? 10. Как оцениваются основные средства в зависимости от источника их приобретения? 11. В какой оценке отражаются в бухгалтерском учете и в бухгалтерском балансе основные средства и нематериальные активы? 12. Как оцениваются финансовые вложения в бухгалтерском учете и бухгалтерской (финансовой) отчетности? 13. Каков порядок оценки сырья, материалов и других аналогичных ценностей? Назовите методы, используемые при их списании на производство. 14. Как оцениваются затраты в незавершенном производстве в бухгалтерском учете и бухгалтерской (финансовой) отчетности? 15. Каков порядок оценки готовой продукции на счетах бухгалтерского учета и в балансе? Тесты 1. Земельные участки, приобретенные организацией в собственность, показывают в балансе: а) в размере фактических затрат на приобретение; б) по стоимости, указанной в договоре купли-продажи; в) по договорной стоимости, но не выше установленной законодательством. 2. При использовании счета 40 «Выпуск продукции (работ, услуг)» готовая продукция отражается в бухгалтерском балансе: а) по фактической себестоимости; б) по нормативной (плановой) себестоимости; в) по продажным ценам. 3. Собственные акции, выкупленные у акционеров, отражаются на счете 81 «Собственные акции (доли)»: а) по фактическим затратам на выкуп; б) по рыночной стоимости; в) по номинальной стоимости. 4. Имущество, предназначенное для сдачи в аренду по договору лизинга, приходуется у лизингодателя в сумме всех затрат, связанных с его приобретением, по дебету счета: а) 08; б) 03; в) 76. 5. Выпущенная из производства готовая продукция оценивается: а) по фактической производственной себестоимости; б) по полной фактической себестоимости. 6. При составлении годового баланса дебетовое сальдо по счету 75 «Расчеты с учредителями»: а) вычитается из суммы счета 80 «Уставный капитал»; б) показывается в приложении к балансу; в) показывается в активе баланса. 7. Задолженность перед подотчетными лицами показывают по статье баланса: а) «Прочие дебиторы»; б) «Прочие оборотные активы»; в) «Авансы выданные». 8. Дебетовое сальдо по счету 98 «Доходы будущих периодов» показывают по статье баланса: а) счет не имеет дебетового сальдо; б) «Расчеты с прочими дебиторами»; в) «Прочие оборотные активы». Глава 3 Отчет о прибылях и убытках Цель – изучить роль информации о финансовых результатах деятельности организации, а также содержание показателей и структуру отчета о прибыли и убытках в отечественной и международной практике, ознакомиться с техникой составления формы № 2 «Отчет о прибылях и убытках». В результате изучения главы 3 будут получены знания: • о значении в современной экономике и целевой направленности отчета о прибылях и убытках; • о схемах построения отчета о прибылях и убытках в России и международной практике; • об основных элементах отчета и учетных принципах его построения; • о порядке формирования показателей отчета; • о порядке отражения отчетных данных о распределении дохода (прибыли) в формах № 1–3.

|

||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 925; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.007 с.) |