Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Техника составления бухгалтерского балансаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

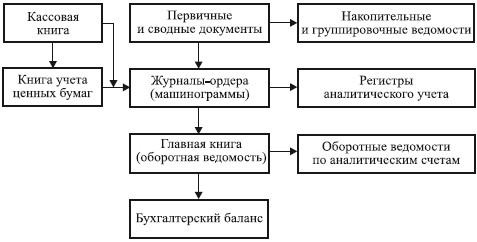

Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Применение этих процедур – трудоемкий процесс, который в методическом плане доступен только специалистам в области бухгалтерского учета. В целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности организации обязаны проводить инвентаризацию имущества и обязательств. При проведении инвентаризации организациям необходимо руководствоваться: • Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации; • Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49; • постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Количество инвентаризаций в отчетном году, порядок, сроки их проведения, а также состав инвентаризуемого имущества и обязательств определяет руководитель организации, кроме случаев, когда в соответствии с Федеральным законом «О бухгалтерском учете» проведение инвентаризаций обязательно. Результаты инвентаризации рассматриваются инвентаризационной комиссией с принятием решения, за счет кого должны быть отнесены недостачи, выявленные при инвентаризации, или как должны быть оприходованы излишки. Решения комиссии протоколируются. Протоколы в зависимости от размера и характера недостач утверждаются руководителем организации или вышестоящей организацией по ходатайству руководителя организации. На основании утвержденных протоколов бухгалтерия производит записи по счетам, приводя тем самым в соответствие данные инвентаризации и текущего учета. После проведения инвентаризации для обеспечения своевременного составления квартального или годового отчетов вводят сводный график работ всех подразделений бухгалтерии с указанием сроков выполнения работ. Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. При ведении учета с помощью журнально-ордерной формы счетоводства бухгалтерский баланс составляется на основе данных Главной книги. Обороты по дебету отдельных счетов собирают в Главную книгу из ряда журналов-ордеров и оборотных ведомостей. Обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Хозяйственные операции записывают в журналы-ордера по мере их совершения и формирования документации. Систематическая запись в журналы-ордера является одновременно хронологической записью. Проверенные месячные итоги из журналов-ордеров записывают в Главную книгу. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журналах-ордерах делается расшифровка кредитового оборота каждого счета, а в Главной книге – дебетового оборота этого же счета.

Схема обобщения данных при журнально-ордерной форме счетоводства

Статьи баланса отражаются в двух разрезах: графа 3 «На начало отчетного года»; графа 4 «На конец отчетного периода». Данные графы 3 должны соответствовать данным графы 4 предыдущего года с учетом проведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской (финансовой) отчетности. В графе 4 показываются данные о стоимости активов, капитала, резервах и обязательствах на конец отчетного периода (месяц, квартал, год). Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Рассмотрим порядок заполнения формы № 1 (пример заполнения формы № 1 приведен на с. 90–92), используя результаты решения практического задания по составлению бухгалтерского баланса организации. Актив баланса Раздел I. Внеоборотные активы По строке 110 «Нематериальные активы» отражается наличие НМА по остаточной стоимости, за исключением объектов НМА, по которым в соответствии с установленным порядком амортизация не начисляется. Расшифровки групп статей должны приводиться в пояснениях к бухгалтерскому балансу, например в приложении к бухгалтерскому балансу (форма № 5), либо в пояснительной записке. Так, организация может представить в расшифровке к бухгалтерскому балансу стоимость патентов, лицензии, товарных знаков, иных аналогичных перечисленным прав и активов. При этом статья заполняется по данным аналитического учета к счетам 04 и 05. По строке 110 приводится общая стоимость данных активов в оценке по их остаточной стоимости. (В нашем примере 540 тыс. руб. = 835 тыс. руб. – 295 тыс. руб.) При заполнении статьи «Нематериальные активы» следует учитывать требования Положения по бухгалтерскоу учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утвержденного приказом Минфина России от 19.11.2002 № 115н. Расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКиТР), которые дали положительный результат, отражаются в балансе по статье «Нематериальные активы», но НМА не являются. Положительный результат подтверждается патентом или другим документом. По строке 120 «Основные средства» приводятся показатели по основным средствам как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе, – по остаточной стоимости, за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется. Согласно ПБУ 6/01 «Учет основных средств» для принятия актива к бухгалтерскому учету в качестве основных средств должны быть выполнены следующие условия: • объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, а также для управленческих нужд организации; • объект предназначен для использования в течение длительного срока более 12 месяцев; • организация не предполагает последующую перепродажу данного объекта; • объект способен приносить организации экономические выгоды (доход) в будущем. С 1 января 2006 г. ПБУ 6/01 предусматривает, что основные средства (доходные вложения в материальные ценности) стоимостью не более 20 000 руб. за единицу можно списывать на затраты единовременно по мере их передачи в эксплуатацию без начисления амортизации. Если в отчетном периоде организация воспользовалась этим правом, то активы должны первоначально отражаться в бухгалтерском учете как МПЗ, а не в составе основных средств. Показатель строки 120 заполняется расчетным путем как разница между суммой остатков по счетам 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (за исключением данных, отраженных по строке 135) и суммой остатка по счету 02 «Амортизация основных средств». В нашем примере: 4667 тыс. руб. = 9856 тыс. руб. – 5189 тыс. руб. Результаты проведенной переоценки в соответствии с установленным порядком должны учитываться при формировании данных по основным средствам на начало отчетного года. По строке 130 «Незавершенное строительство» показываются затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты, стоимость оборудования, требующего монтажа и предназначенного для установки, а также затраты по формированию основного стада. Кроме того, здесь отражаются авансы, выданные застройщикам, и другие авансовые платежи, связанные с осуществлением капитальных вложений (счет 60 «Расчеты с поставщиками и подрядчиками»). Показатель формируется путем суммирования остатков по счетам 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 60 «Расчеты с покупателями и заказчиками», субсчет «Авансы выданные». В нашем примере: 445 тыс. руб. равно сальдо счетов 07 – 220 тыс. руб. и 08 – 225 тыс. руб. При заполнении статьи «Незавершенное строительство» следует учитывать, что при выполнении НИОКиТР затраты по ним предварительно собираются на счете 08 «Вложения во внеоборотные активы». В связи с этим остатки затрат по незаконченным НИОКиТР также отражаются по строке 130 «Незавершенное строительство». По строке 135 «Доходные вложения в материальные ценности» отражают остаточную стоимость основных средств, переданных в лизинг или по договору проката. Показатель строки формируют по данным аналитического учета расчетным путем как разницу между суммой остатков по счету 03 «Доходные вложения в материальные ценности», субсчета «Доходные вложения для передачи в лизинг» и «Доходные вложения для передачи в прокат», и суммой остатка по счету 02 «Амортизация основных средств», субсчет «Амортизация имущества, предоставленного во временное пользование». Здесь же учитываются и объекты жилого фонда, используемые для извлечения дохода. Если основные средства, учтенные на счете 03 «Доходные вложения в материальные ценности», не используются по первоначальному назначению, то их стоимость переносится на счет 01 «Основные средства» или 10 «Материалы». Данные о стоимости такого имущества по строке 135 не отражаются. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. По строке 140 «Долгосрочные финансовые вложения» показывается общая сумма: долгосрочных (на срок более года) инвестиций организации в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вкладов в уставный (складочный) капитал других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленных другим организациям займов, депозитных вкладов в кредитных организациях, дебиторской задолженности, приобретенной на основании уступки права требования, и пр. В составе финансовых вложений показывается также сумма вкладов организации-товарища по договору простого товарищества. Оценка финансовых вложений для целей представления информации в бухгалтерском балансе рассмотрена ранее. Статья 140 баланса формируется по данным аналитического учета к счетам 58 «Финансовые вложения», 59 «Резервы под обесценение финансовых вложений» и 55 «Специальные счета в банках», субсчет 3 «Депозитные счета». В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. По строке 145 «Отложенные налоговые активы» отражается часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые активы отражаются с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах. Статья баланса формируется как сальдо счета 09 «Отложенные налоговые активы». В нашем примере – 2 тыс. руб. По строке 150 «Прочие внеоборотные активы» отражаются данные о средствах и вложениях, которые не были записаны по другим строкам раздела I бухгалтерского баланса. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов.

Раздел II. Оборотные активы По группе строк «Запасы» показывается стоимость всех МПЗ и затрат организации. При отнесении имущества организации к данной группе следует руководствоваться требованиями ПБУ 5/01 «Учет материально-производственных запасов». Эти активы следует расшифровывать по видам запасов. Подраздел заполняется путем суммирования строк баланса 211–217, которые приведены в том числе по строке 210. Стоимость запасов и затрат составляет в примере 2775 тыс. руб. По строке 211 «Сырье, материалы и другие аналогичные ценности» по аналитическим данным по счетам 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» (в части стоимости материалов в пути) и 16 «Отклонение в стоимости материальных ценностей» отражается фактическая себестоимость материалов, комплектующих, топлива, тары, запасных частей, а также покупных полуфабрикатов. Фактическая себестоимость формируется с учетом скидок (наценок) согласно договору по приобретенным материалам. Порядок заполнения строки 211 зависит от способа учета поступления материалов, установленного учетной политикой организации. Если в учете затрат применяется только счет 10 «Материалы» и материалы оцениваются на нем по фактической себестоимости, то строка заполняется по данным остатка на счете 10. В нашем примере – 2582 тыс. руб. При использовании для учета сырья, материалов и аналогичных ценностей учетных цен с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» строка заполняется по данным остатков по счетам 10, 15 и 16. МПЗ, текущая рыночная цена на которые в течение года снизилась либо они морально устарели, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. По строке 212 «Животные на выращивании и откорме» по данным счета 11 «Животные на выращивании и откорме» отражается информация о наличии молодняка, взрослых животных, находящихся на откорме, а также птицы, зверей, кроликов, семей пчел и т. д. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. По строке 213 «Затраты в незавершенном производстве» показываются затраты по незавершенному производству и незавершенным работам (услугам), которые отражаются на соответствующих счетах учета затрат на производство. При этом остаток продукции, не прошедшей все стадии, предусмотренные технологическим процессом, а также изделий, укомплектованных, прошедших испытания и техническую приемку, отражается в оценке, принятой организацией при формировании учетной политики. Строка 213 заполняется суммированием остатков по счетам 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 46 «Выполненные этапы по незавершенным работам». В нашем примере строка формируется как сальдо счета 20 «Основное производство» – 84 тыс. руб. Организации торговли и общественного питания по данной строке отражают сумму расходов на продажу, приходящуюся на остаток нереализованных товаров и непроданной продукции в части транспортных расходов по доставке товаров на склады. В случае частичного обесценения заделов незавершенного производства сумма по данной статье корректируется на величину резерва под снижение стоимости материальных ценностей. По строке 214 «Готовая продукция и товары для перепродажи» по данным синтетического учета к счету 43 «Готовая продукция» и аналитическим данным к счетам 14 «Резервы под снижение стоимости материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» показывается полная фактическая или нормативная (плановая) производственная себестоимость остатка готовой продукции. Организации торговли и общественного питания по данной строке отражают стоимость остатка товаров, закупленных у других организаций по покупной цене (счет 41 «Товары»). Строка заполняется суммированием остатков по счетам 16, 14, 41, 43. В нашем примере строка формируется как сальдо счета 43 «Готовая продукция» в сумме 109 тыс. руб. В случае начисления резерва под снижение стоимости товаров и готовой продукции сумма по названной статье корректируется на величину начисленного резерва. По строке 215 «Товары отгруженные» отражается стоимость отгруженной покупателям продукции и товаров в случаях, когда в договоре купли-продажи определен отличный от общепринятого момент перехода права собственности. Строка заполняется по данным остатка счета 45 «Товары отгруженные». В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. Если организация признает коммерческие расходы полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то оценка товаров отгруженных проводится без их учета. По строке 216 «Расходы будущих периодов» по данным Главной книги показывается сумма расходов, произведенных в данном отчетном периоде, но подлежащих погашению в следующих отчетных периодах. Строка заполняется по данным сальдо счета 97 «Расходы будущих периодов». В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. По строке 217 «Прочие запасы и затраты» по данным аналитического учета показывается стоимость МПЗ, не нашедших отражения в перечисленных строках группы статей «Запасы». Например, производственные организации показывают здесь часть коммерческих расходов, относящихся к остатку нереализованной продукции и не списанных со счета 44, если организация не признает учтенные коммерческие расходы в себестоимости продукции товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. По строке 220 «Налог на добавленную стоимость по приобретенным ценностям» отражаются суммы налога по приобретенным МПЗ, НМА, осуществленным капитальным вложениям, работам и услугам, подлежащие отнесению в установленном порядке в следующих отчетных периодах в уменьшение суммы налога для перечисления в бюджет или на соответствующие источники покрытия. С 1 января 2006 г. общий порядок вычета сумм «входного» НДС, отраженных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», исключает требование оплаты этих ценностей. Для отражения данных сумм на счете 19 действуют следующие условия: • товары (имущественные права, работы, услуги) приняты к учету; • товары (имущественные права, работы, услуги) приобретены для осуществления операций, облагаемых НДС; • имеется надлежащим образом оформленный счет-фактура поставщика (подрядчика, другого кредитора), в котором сумма НДС выделена отдельной строкой. Показатель строки заполняется по данным остатка счета 19. В нашем примере остаток составляет 192 тыс. руб. Дебиторской задолженности в балансе отводится четыре строки. По строке 230 отражается задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. В том числе выделяется долгосрочная задолженность покупателей и заказчиков. По строке 240 показывается задолженность, погашение которой ожидается в течение года после отчетной даты. Затем из этой суммы также выделяется задолженность покупателей и заказчиков. Общая сумма дебиторской задолженности отражает остатки по счетам 60 «Расчеты с поставщиками и подрядчиками (субсчет «Авансы выданные»), 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями» (субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»), 76 «Расчеты с разными дебиторами и кредиторами» и др. Подробную расшифровку состава дебиторской задолженности приводят только в приложении к годовому балансу. В нашем примере по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» отражена сумма 1105 тыс. руб. По строке «В том числе покупатели и заказчики» по аналитическим данным к счету 62 «Расчеты с покупателями и заказчиками» отражается задолженность за отгруженные товары, выполненные работы, оказанные услуги до момента поступления платежей за них от покупателей и заказчиков и других дебиторов организации, в том числе обеспеченная векселями. Строка может уменьшаться на кредитовое сальдо счета 63 «Резервы по сомнительным долгам», если создание таких резервов предусмотрено принятой учетной политикой. В нашем примере по данной строке отражается сумма 1101 тыс. руб. По строке 250 «Краткосрочные финансовые вложения» отражаются вложения организации в акции, облигации, депозиты и другие ценные бумаги, а также в займы, предоставленные другим организациям на срок не более одного года. В случае формирования резерва под обесценение финансовых вложений показатель формируется как разница между остатком по счету 58 «Финансовые вложения» и остатком по счету 59 «Резервы под обесценение финансовых вложений». В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. По строке 260 «Денежные средства» отражается сумма наличных и безналичных средств, числящихся в кассе, на расчетных, специальных и валютных счетах, а также денежных документов и переводов в пути. Строка заполняется как сумма остатков по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути». В нашем примере строка формируется путем сложения сальдо счета 50 «Касса» в сумме 1 тыс. руб. и счета 51 «Расчетный счет» – в сумме 844 тыс. руб. и составляет 845 тыс. руб. По строке 270 «Прочие оборотные активы» по аналитическим данным показываются суммы, не нашедшие отражения по другим группам статей раздела «Оборотные активы». В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. Пассив баланса Раздел III. «Капитал и резервы» По строке 410 «Уставный капитал» по данным синтетического учета показывается в соответствии с учредительными документами организации величина уставного (складочного) капитала организации, а по государственным и муниципальным унитарным предприятиям – величина уставного фонда. В нашем примере величина уставного капитала представляет собой сальдо счета 80 «Уставный капитал» и составляет на конец отчетного года 7000 тыс. руб. По строке «Собственные акции, выкупленные у акционеров» отражается дебетовое сальдо счета 81 «Собственные акции (доли)». Указанная статья перенесена из актива бухгалтерского баланса в его пассив и стала контрпассивной статьей по отношению к статье «Уставный капитал», поэтому цифровые значения статьи показываются в круглых скобках. На величину стоимости этих акций должен быть уменьшен уставный капитал. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих активов. По строке 420 «Добавочный капитал» (счет 83 «Добавочный капитал») по данным синтетического учета показываются эмиссионный доход акционерного общества, прирост стоимости имущества в результате переоценки основных средств, присоединение сумм использованных целевых инвестиционных средств и курсовые разницы, связанные с формированием уставного капитала организации при вкладе доли в иностранной валюте. Добавочный капитал может быть уменьшен на суммы дооценки основных средств, которые подлежат списанию на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при выбытии основных средств, ранее подвергавшихся переоценке. В нашем примере величина добавочного капитала составляет 300 тыс. руб. По строке 430 «Резервный капитал» по данным синтетического учета отражается сумма остатка резервного и других аналогичных фондов, создаваемых организацией как в соответствии с законодательством, так и в соответствии с учредительными документами организации. В нашем примере величина резервного капитала на конец отчетного года составляет 1750 тыс. руб. По строке 431 «Резервы, образованные в соответствии с законодательством» приводится величина обязательного резервного фонда. Данный раздел заполняют только открытые акционерные общества и предприятия с участием иностранного капитала. В нашем примере величина резервного капитала составляет 1750 тыс. руб. По строке 432 «Резервы, образованные в соответствии с учредительными документами» отражается сумма резервов, образованных в порядке, установленном учредительными документами. Акционерные общества и общества с ограниченной ответственностью могут создавать резервы в соответствии с положениями своего устава. Такие резервы создаются за счет нераспределенной прибыли организации. Резервный фонд предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа его акций в случае отсутствия иных средств. По строке 470 «Нераспределенная прибыль (непокрытый убыток)» отражается сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)». Очевидно, что на конец отчетного периода у организации может быть только один финансовый результат: прибыль или убыток. Он сложится из прибыли (убытка) прошлых лет с учетом принятых решений по ее использованию и результатов текущего периода. В нашем примере величина нераспределенной прибыли составляет 730 тыс. руб.

Раздел IV. «Долгосрочные обязательства» По строке 510 «Займы и кредиты» показываются непогашенные сумы заемных средств, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Строка заполняется по данным об остатке по счету 67 «Расчеты по долгосрочным кредитам и займам». Суммы кредитов и займов, представленные в бухгалтерском балансе как долгосрочные и предполагаемые к погашению в отчетном году, могут быть показаны на начало этого отчетного периода как краткосрочные, что должно быть раскрыто в пояснениях к бухгалтерскому балансу. Сумма задолженности по кредитам и займам отражается с учетом сумм процентов, причитающихся к уплате по сроку. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих пассивов. По строке 515 «Отложенные налоговые обязательства» отражается часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Строка заполняется по данным счета 77 «Отложенные налоговые обязательства». В нашем примере остаток по счету 77 составил 4 тыс. руб. По строке 520 «Прочие долгосрочные обязательства» по данным аналитического учета указываются долгосрочные пассивы, не нашедшие отражения по строкам 510 и 515. В нашем примере строка 520 отсутствует, так как организация не имеет на балансе соответствующих пассивов. Раздел V. «Краткосрочные обязательства» По строке 610 «Займы и кредиты» отражаются займы и кредиты, которые организация должна погасить в течение 12 месяцев. Строка заполняется по данным остатка по счету 66 «Расчеты по краткосрочным кредитам и займам». Сумма задолженности по займам и кредитам отражается с учетом сумм процентов, причитающихся к уплате, по сроку. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих пассивов. По строке 620 «Кредиторская задолженность» отражают общую сумму кредиторской задолженности организации. Затем она расшифровывается по отдельным строкам баланса. В нашем примере общая сумма кредиторской задолженности составила 787 тыс. руб. По строке 621 «Поставщики и подрядчики» по аналитическим данным к счетам 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами» отражается сумма задолженности поставщикам, подрядчикам за поступившие материальные ценности, работы, услуги, а также задолженность поставщикам по неотфактурованным поставкам. В нашем примере строка заполняется по данным аналитического учета счета 60 и составляет 496 тыс. руб. По строке 622 «Задолженность перед персоналом организации» отражается сумма задолженности по начисленной заработной плате, социальным и компенсационным выплатам. В рассматриваемом примере сумма задолженности составляет 153 тыс. руб. По строке 623 «Задолженность перед государственными внебюджетными фондами» отражают сумму задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации. Эту сумму образуют начисленные, но не уплаченные взносы на обязательное пенсионное страхование, страхование от несчастных случаев, а также часть единого социального налога (ЕСН), причитающаяся к уплате в Фонд социального страхования Российской Федерации (ФСС России) и фонды обязательного медицинского страхования (ФОМС). Строка 623 заполняется по данным об остатке по счету 69 «Расчеты по социальному страхованию и обеспечению». В рассматриваемом примере сумма задолженности перед фондами составляет 63 тыс. руб. По строке 624 «Задолженность по налогам и сборам» отражается задолженность организации по всем видам платежей в бюджет (счет 68 «Расчеты по налогам и сборам»). В нашем примере сальдо счета 68 составляет 46 тыс. руб. По строке 625 «Прочие кредиторы» по данным аналитического учета и Главной книги показывается задолженность организации по расчетам, которые не нашли отражения в предыдущих строках. В частности, здесь нужно отразить задолженность по обязательному и добровольному страхованию, депонированной заработной плате, перед подотчетными лицами, перед поставщиками по расчетам по недостачам товарно-материальных ценностей. По этой строке отражаются также штрафы, пени и неустойки, которые признаны организацией или по которым вынесены решения суда об их взыскании, суммы обязательств организации-арендатора по основным средствам, переданным ей на условиях долгосрочной аренды, и т. д. По данной строке отражается задолженность по векселям к уплате, перед дочерними и зависимыми обществами, перед покупателями и заказчиками по полученным от них авансам. В нашем примере задолженность перед прочими кредиторами составила 29 тыс. руб. По строке 630 «Задолженность перед участниками (учредителями) по выплате доходов» показывается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам и т. п. Суммы дивидендов и процентов отражаются на основе заключенных договоров и других документов, подтверждающих право на получение этих сумм на дату составления годовой бухгалтерской отчетности. Строка заполняется на основании аналитических данных к счету 70 «Расчеты с персоналом по оплате труда» и данных о кредитовом остатке по субсчету 2 «Расчеты по выплате доходов» счета 75 «Расчеты с учредителями». В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих пассивов. По строке 640 «Доходы будущих периодов» по данным Главной книги отражаются доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, а также иные суммы, отражаемые в соответствии с правилами бухгалтерского учета на счете 98 «Доходы будущих периодов». В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих пассивов. По строке 650 «Резервы предстоящих расходов» показываются остатки сумм резервов, созданных в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для равномерного списания расходов. Строка заполняется по данным счета 96 «Резервы предстоящих расходов». По состоянию на конец года остатки зарезервированных средств появятся лишь в том случае, если организация решила сохранить те или иные резервы на следующий год. Создавать резервы или нет, организация решает самостоятельно. Это решение, а также порядок резервирования средств должны быть предусмотрены в учетной политике. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих пассивов. По строке 660 «Прочие краткосрочные обязательства» показываются суммы краткосрочных пассивов, не нашедшие отражения по другим статьям раздела V бухгалтерского баланса. В нашем примере строка отсутствует, так как организация не имеет на балансе соответствующих пассивов.

Справка о наличии ценностей, учитываемых на забалансовых счетах По строке «Арендованные основные средства» отражается стоимость основных средств, полученных от других юридических или физических лиц по договорам аренды или безвозмездного пользования. Это имущество учитывается в оценке, указанной в договорах, на счете 001 «Арендованные основные средства». В расшифровке к этой статье указывается стоимость основных средств, полученных по договору лизинга (если договор предусматривает, что эти ценности учитываются на балансе лизингодателя). По строке «Товарно-материальные ценности, принятые на ответственное хранение» нужно показать стоимость имущества, которое находится на складе, но организации не принадлежит, например: • неоплаченные товары, полученные по договору с особыми условиями перехода прав собственности (после оплаты); • проданные товары, временно оставленные покупателем на складе организации; • поступившие от поставщиков материалы, счета по которым организация не акцептовала. Все это имущество учитывается на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по ценам, предусмотренным в первичных документах. В строке «Товары, принятые на комиссию» приводятся данные о стоимости товаров, полученных для продажи по договору комиссии (договору поручения или агентскому договору). Право собственности на такие товары принадлежит комитенту (поручителю, принципалу). Эти товары учитываются на счете 004 «Товары, принятые на комиссию». По строке «Списанная в убыток задолженность неплатежеспособных дебиторов» отражаются суммы, учитываемые на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Напомним, что такую задолженность можно списать с баланса в двух случаях: 1) когда истек срок исковой давности (три года с момента возникновения задолженности); 2) когда должник признан банкротом. Списанные в убыток суммы дебиторской задолженности должны числиться за балансом в течение пяти лет (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). В двух следующих строках – «Обеспечения обязательств и платежей» – показываются суммы гарантий, полученных (выданных) организацией и учтенных соответственно на забалансовых счетах 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные». Строки «Износ жилищного фонда» и «Износ объектов внешнего благоустройства и других аналогичных объектов» заполняются на основе данных, учтенных на забалансовом счете 010 «Износ основных фондов». Износ начисляется в конце года по установленным нормам амортизационных отчислений на полное восстановление основных средств. Суть показателя строки «Нематериальные активы, полученные в пользование» заключается в следующем: владелец исключительных прав на изобретение, компьютерную программу, товарный знак и т. п. может передать право пользования этим имуществом другой организации, а получатель должен учитывать такие активы за балансом в оценке, принятой в договоре. Остатки по забалансовым счетам 003 «Материалы, принятые в переработку», 005 «Оборудование, принятое для монтажа», 006 «Бланки строгой отчетности» и 011 «Основные средства, сданные в аренду» можно включить в справку по свободной строке. Назвать ее можно так же, как и раньше: «Стоимость других ценностей». В нашем примере справка не заполняется, так как организация не имеет на балансе соответствующих активов и пассивов.

Пример Для примера выполним сквозную задачу по данным условной организации – ОАО «Линда». Решение задачи предусматривает учетную регистрацию основных финансово-хозяйственных операций, их группировку и обобщение на счетах бухгалтерского учета, а также составление бухгалтерского баланса. Отдельные операции в целях упрощения приведены в г

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 508; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.7.53 (0.015 с.) |