Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 8 Консолидированная финансовая отчетностьСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Цель – изучить порядок нормативного регулирования, роль и место консолидированной финансовой отчетности в информационном обеспечении пользователей финансовой информации. В результате изучения главы 8 будут получены знания: • о роли и месте консолидированной финансовой отчетности в информационном обеспечении деятельности финансовых рынков и процессе управления компаний группы взаимосвязанных организаций; • о нормативном регулировании процесса составления консолидированной финансовой отчетности и принятой в ней терминологии, применяемой в России; • о принципах подготовки консолидированной финансовой отчетности, сформированных в системе МСФО, составе и структуре консолидированной финансовой отчетности; • о методах объединения капитала при первичной консолидации; • о порядке расчета и отражения в консолидированной финансовой отчетности доли меньшинства; • о порядке исключения из консолидированной финансовой отчетности операций между компаниями группы. 8.1. Понятие, определения и нормативное регулирование консолидированной отчетности Понятие консолидированной финансовой отчетности возникло на рубеже XX в. в США. Потребность консолидации финансовой отчетности связана с процессами концентрации и централизации капитала, создания дочерних и ассоциированных (зависимых) обществ, филиалов и обособленных подразделений компаний. Консолидированная финансовая отчетность дает возможность пользователям принимать обоснованные решения в отношении группы взаимосвязанных компаний. Это обусловлено тем, что компания, которая контролирует другие компании, может совершать сделки, позволяющие исказить реальное финансовое положение и реальные финансовые результаты деятельности группы. Например, можно манипулировать доходами и расходами отдельных компаний посредством взаимной продажи активов или взаимного оказания услуг по завышенным или заниженным ценам. Такие операции могут ввести в заблуждение внешних пользователей, поскольку финансовая отчетность каждой компании в отдельности не позволяет выявить и оценить влияние внутригрупповых операций. Реформирование системы бухгалтерского учета и бухгалтерской (финансовой) отчетности требует придания официального статуса такому виду бухгалтерской отчетности российских организаций, как консолидированная финансовая отчетность. Использование МСФО при составлении консолидированной финансовой отчетности пока не стало законодательной нормой, но соответствующий закон должен быть принят.

Требование составления консолидированной финансовой отчетности в порядке, предусмотренном МСФО, означает, что: 1) нет необходимости совершенствовать российские правила консолидации (см. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Минфина России от 30.12.1996 № 112, далее – Методические рекомендации) либо разрабатывать отдельное ПБУ о консолидации; 2) при любом изменении международных стандартов закон будет всегда оставаться актуальным. Например, в 2004 г. был отменен МСФО (IAS) 22 «Объединение компаний» и принят новый МСФО (IFRS) 3 «Объединение бизнеса», в 2003 г. внесены изменения в стандарты, касающиеся консолидации МСФО (IAS) 27 и 28. Но эти и подобные будущие изменения в МСФО не смогут изменить положений закона. В соответствии с Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу в качестве основного инструмента реформирования бухгалтерского учета и отчетности приняты МСФО. Согласно названной Концепции консолидированная финансовая отчетность как разновидность бухгалтерской отчетности выполняет исключительно информационную функцию. Она представляется заинтересованным внешним пользователям в целях установления характера влияния на финансовое состояние организаций их вложений в капитал других (дочерних и зависимых) юридических лиц, операций и сделок с этими юридическими лицами, возможности управлять их деятельностью. Данная отчетность, являясь важным информационным документом, как правило, используется: • при котировке акций обществ, входящих в группу; • для оценки эффективности экономических взаимосвязей хозяйственных обществ группы; • при принятии решений и контроле основного общества за деятельностью группы в целях получения выгоды от использования активов дочерних и зависимых обществ при соблюдении интересов меньшинства.

Главная задача в области консолидированной финансовой отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов. С принятием закона российские организации по-прежнему будут вести бухгалтерский учет по российским правилам. Официальной бухгалтерской отчетностью юридических лиц в России по-прежнему будет признаваться отчетность, составленная в соответствии с российскими положениями по бухгалтерскому учету. Консолидированная отчетность в отличие от индивидуальной отчетности юридического лица отражает финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период компании и всех контролируемых ею организаций. При этом все они рассматриваются как единое хозяйственное образование. Многие российские компании сейчас составляют консолидированную финансовую отчетность по МСФО, как правило, исключительно для контактов с западными инвесторами и партнерами. Российские же акционеры, инвесторы, партнеры не имеют доступа к этой отчетности, которая, по существу, является единственным источником надежной финансовой информации для важнейших экономических решений. В системе МСФО имеются стандарты, посвященные методологическим аспектам составления сводной (консолидированной) отчетности. В настоящее время действуют следующие стандарты и интерпретации (ПКИ), определяющие порядок консолидации: • МСФО 27 «Консолидированная и индивидуальная финансовая отчетность»; • ПКИ12 «Консолидация – компании специального назначения». При формировании финансовой отчетности группы и раскрытии информации о ней необходимо учитывать также требования следующих международных стандартов: • МСФО 28 «Учет инвестиций в ассоциированные компании»; • МСФО 24 «Раскрытие информации о связанных сторонах»; • МСФО (IFRS) 3 «Объединение бизнеса». Основные понятия, раскрывающие финансовые и экономические взаимоотношения внутри группы, приведены в МСФО 27 «Консолидированная и индивидуальная финансовая отчетность». К ним относятся следующие понятия. Объединение компаний – соединение отдельных компаний в одну экономическую организацию в результате того, что одна компания объединяется с другой или получает контроль над чистыми активами и операциями другой компании. Покупка – объединение компаний, при котором одна из компаний – покупатель получает контроль над чистыми активами и операциями другой компании – продавца в обмен на передачу активов, принятие на себя обязательств или эмиссию акций. Объединение интересов – объединение компаний, в котором акционеры объединяющихся компаний осуществляют контроль над их едиными чистыми активами и операциями для достижения продолжительного взаимного разделения рисков и выгод, относящихся к объединенной компании таким образом, что ни одна из сторон не может быть определена в качестве покупателя. Дата покупки – дата действительного перехода контроля над чистыми активами и операциями приобретаемой компании к новому владельцу; Материнская компания (parent) является таковой, если имеет одно или более дочернее предприятие. Дочернее предприятие (subsidiary) является таковым, если находится под контролем материнской компании.

Группа (group) – материнская компания и дочерние предприятия. Контроль (control) – способность проводить финансовую и коммерческую политику в целях получения выгоды. Консолидированная финансовая отчетность (Consolidated Financial Statement) – финансовая отчетность группы, рассматриваемой как единая хозяйственная организация. Доля меньшинства (minority interest) – доля чистых активов, или нетто-активов, – результатов деятельности дочерней компании, которая не принадлежит прямо или косвенно материнской компании через ее дочернее предприятие и не обеспечивает владельцам этой доли контроля над деятельностью дочерней компании (участие в капитале компании, не составляющее контрольного пакета акций). Порядок учета и отражения информации об ассоциированных компаниях установлен МСФО 28 «Учет инвестиций в ассоциированные компании». Ассоциированной компанией считается такая, в которой инвестор обладает значительным влиянием. К признакам значительного влияния относятся: • наличие в собственности инвестора не менее 20 % акций ассоциированной компании, имеющих право голоса; • представительство инвестора в совете директоров или аналогичном органе управления ассоциированной компании; • наличие крупных операций между инвестором и ассоциированной компанией; • обмен важной технической информацией между инвестором и ассоциированной компанией и т. д. МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» применяется для составления и представления консолидированной финансовой отчетности группы компаний, находящихся под контролем материнской компании, а также для учета дочерних предприятий в отдельной финансовой отчетности материнской компании. Сложность формирования консолидированной финансовой отчетности в российских условиях связана с различиями в учетной политике компаний группы, способов ведения бухгалтерского учета и отражения результатов коммерческой деятельности. Кроме того, материнская компания может перейти на МСФО раньше, чем подконтрольное дочернее предприятие. Возникающие при консолидации вопросы можно разбить на следующие группы: • объединение данных бухгалтерской отчетности материнской компании и дочерних предприятий в консолидированной финансовой отчетности по МСФО; • расчет показателей консолидированной финансовой отчетности в соответствии с МСФО (гудвилл, доля меньшинства); • методика исключения оборотов по внутригрупповым операциям (внутригрупповая прибыль, займы, продажа активов, дивиденды).

Общие принципы консолидации Консолидированная финансовая отчетность составляется материнской компанией и предназначена для того, чтобы объективно и правдиво показать владельцам, что представляют собой их инвестиции, т. е. контроль и владение чистыми активами. Такое требование вполне разумно, поскольку в индивидуальной отчетности материнской компании в отношении инвестиций в подконтрольную структуру, кроме собственно первоначальной стоимости инвестиций и дивидендов за период, увидеть ничего нельзя. Оценить же, во что превратились инвестиции через ряд лет, как они влияют на результаты деятельности группы компаний, можно лишь в консолидированной финансовой отчетности. При этом следует соблюдать определенные правила, которые обеспечивали бы полноту охвата информации обо всех компаниях, которые контролирует материнская компания. Вместе с тем не следует включать в консолидированную финансовую отчетность показатели дочерних компаний, консолидация которой привела бы к искажению объективной и правдивой информации. Бывают случаи, когда финансовая отчетность группы, подготовленная материнской компанией, не приносит никакой пользы. При таких обстоятельствах материнские компании в соответствии с требованиями МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» освобождаются от обязанности готовить консолидированную финансовую отчетность. Материнская компания при составлении консолидированной финансовой отчетности должна свести в нее показатели всех контролируемых дочерних компаний – как зарубежные, так и национальные, за исключением тех, которые определены МСФО 27. Под контролем для целей консолидации понимается возможность определять финансовую и хозяйственную политику компании для получения выгод от ее деятельности. Существование контроля предполагает владение материнской компанией прямо или косвенно через дочерние компании более чем половиной голосующих акций компании, за исключением случаев, когда может быть четко продемонстрировано, что такое владение не обеспечивает контроль. Контроль может существовать также в случае, если инвестор обладает возможностью: • управлять более чем половиной акций, имеющих право голоса, по соглашению с другими инвесторами; • определять финансовую и хозяйственную политику компании в соответствии с уставом или соглашением; • назначать или смещать большинство членов совета директоров или аналогичного органа управления; • иметь большинство голосов на заседаниях совета директоров или аналогичного органа управления; • иметь договор залога на имущество компании; • иметь договоры займа между материнской и дочерними компаниями. Объединение данных бухгалтерской отчетности заключается в определении круга консолидируемых компаний, а также возможности консолидации отчетности организаций, использующих разные стандарты бухгалтерского учета. Круг компаний, данные отчетности которых подлежат консолидации, в соответствии с МСФО 27 определяется на основе концепции контроля. Контроль может быть реализован либо напрямую материнской компанией, либо косвенно через ее дочерние компании. При этом материнская компания должна обосновать наличие фактического контроля над дочерними компаниями и сделать соответствующее раскрытие в комментариях к консолидированной финансовой отчетности.

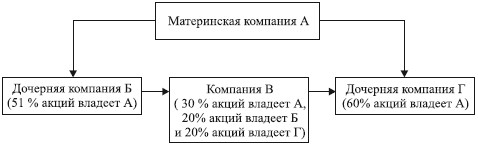

Практика показала, что часто материнская компания может иметь не прямое, а опосредованное преобладающее влияние на дочернюю компанию, когда участниками этой дочерней компании являются материнская компания и другие, дочерние по отношению к ней, компании (одна и та же группа организаций). Рассмотрим эту ситуацию на примере.

Пример На схеме отражена ситуация, при которой акционерами компании В являются материнская компания А (30 % голосующих акций), компании Б (20 %) и Г (20 %).

Компании Б и Г признаются дочерними компаниями, так как преобладающее количество голосующих акций принадлежит головной организации – материнской компании А. При отсутствии преобладающего владения голосующими акциями и других признаков отнесения к дочерней компании компанию В формально можно квалифицировать как зависимую по отношению к головной организации и компаниям Б и Г. Однако группе взаимосвязанных организаций принадлежит 70 % голосующих акций компании В (30 % + + 20 % + 20 %), а другим (сторонним) акционерам принадлежит всего 30 % голосующих акций. Исходя из того что сводная (консолидированная) отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период группы взаимосвязанных компаний, фактически три компании группы имеют преобладающее влияние в капитале четвертой компании. С нашей точки зрения, есть основания для включения бухгалтерской отчетности компании В в сводную (консолидированную) отчетность группы.

В реальной жизни групповая структура часто бывает чрезвычайно сложной и запутанной. В связи с этим, прежде чем составлять консолидированную отчетность, необходимо изучить все имеющиеся связи между организациями группы для того, чтобы исключить ситуации необоснованного невключения в консолидированную финансовую отчетность показателей организаций, которые по формальным признакам не попадают в состав дочерней структуры. Консолидировать следует отчетность всех компаний, находящихся под контролем головной (материнской) компании, независимо от того, каким видом деятельности занимается дочерняя компания и отличается ли данный вид деятельности от основного вида деятельности головной компании. МСФО 27 запрещает исключение дочерних компаний из консолидации из-за того, что деятельность дочерних компаний отличается от деятельности других компаний группы. Это связано с тем, что раскрытие в консолидированной отчетности дополнительных данных о деятельности таких компаний помогает представить информацию лучше. Объяснить значение разных видов хозяйственной деятельности в рамках группы помогают требования МСФО 14 «Сегментная отчетность».

Пример Головное общество металлургического холдинга должно будет включить в консолидированную финансовую отчетность показатели не только производственных предприятий, но и входящей в холдинг дочерней страховой организации, дочернего банка, дочерней организации – профессионального участника рынка ценных бумаг и др.

МСФО 27 допускает только одно исключение: отчетность дочерней компании может не включаться в консолидированную финансовую отчетность группы, если инвестиции в данную компанию приобретены (сделаны) в целях перепродажи в ближайшее время и контроль в связи с этим будет временным. Величина инвестиций в такую дочернюю компанию, как правило, включается в показатель «Финансовые активы, имеющиеся в наличии для продажи» консолидированного бухгалтерского баланса. На практике очень часто материнская компания, применяя принцип существенности, не консолидирует данные дочерних компаний, активы или прибыль которых составляет менее 5 % от активов или прибыли группы. Аргументируется такой подход тем, что МСФО согласно их собственным принципам применяются только к существенным данным. Являются ли те или иные данные существенными, определяется в конечном счете на основе профессионального суждения. При составлении консолидированной финансовой отчетности с 1 апреля 2004 г. единственно допустимым методом учета является метод приобретения (purchase method). Он установлен МСФО (IFRS) 3 «Объединение бизнеса». Согласно этому стандарту предполагается, что объединяющиеся компании осуществляют бизнес (ранее действовавший МСФО 22 «Объединение бизнеса» применялся к учету объединения компаний). При этом под бизнесом понимается комплекс операций и активов, который управляется в целях обеспечения возврата инвестиций, или сокращения расходов по ведению бизнеса, или получения дополнительных выгод от ведения совместной деятельности. Обычно при объединении материнскую компанию всегда идентифицируют как покупателя. В отдельных случаях определить предприятие-покупателя весьма затруднительно. МСФО 3 предлагает воспользоваться для этого следующими критериями: • справедливая стоимость (fair value) чистых активов одной компании значительно больше, чем другой. В таких случаях первая компания будет покупателем; • объединение компаний происходит при помощи обмена обыкновенных голосующих акций на денежные средства или другие активы. В таких случаях покупателем является компания, передающая денежные средства или другие активы; • объединение бизнеса ведет к тому, что менеджмент одной компании получает преимущество при подборе управленческих кадров организации, возникающей в результате объединения. В таком случае доминирующая компания будет покупателем; • компания, выпускающая акции, обычно является покупателем при объединении компаний на основе обмена акций. «Обратная покупка» подразумевает приобретение акций компании-покупателя; • сторона, определяющая финансовую и хозяйственную политику, признается покупателем. Для построения консолидированного баланса необходимо построчно сложить показатели индивидуальной отчетности материнской и дочерних компаний. Полученные таким образом активы, обязательства и капитал (всегда только капитал материнской компании) и будут балансом группы. Для составления и представления консолидированной финансовой отчетности должна быть создана единая для всей группы учетная политика, разработанная на основе МСФО, а индивидуальная бухгалтерская отчетность, составленная по национальным стандартам (российским стандартам бухгалтерского учета), перед консолидацией должна быть скорректирована в соответствии с этой учетной политикой. В случае если указанный подход представляется нецелесообразным или невыполнимым, этот факт должен раскрываться с указанием пропорциональных долей статей консолидированной финансовой отчетности, к которым применялась разная учетная политика. При формировании финансовой информации о группе как о едином целом также необходимо полностью исключить любую задолженность по расчетам внутри группы и операциям по продажам, совершенным внутри группы, а также нереализованную прибыль (нереализованный убыток) от таких операций. Для объединения должна использоваться, как правило, бухгалтерская отчетность материнской и дочерних компаний, составленная на одну и ту же отчетную дату. Однако если составление отчетности на одну дату представляется нецелесообразным из-за отсутствия существенных операций или других событий между соответствующими датами, то при составлении консолидированной финансовой отчетности допускается использовать бухгалтерскую отчетность группы компаний, составленную на разные даты. При этом промежуток между отчетными датами не должен превышать трех месяцев и должны быть внесены корректировки на эффект существенных операций и прочих событий, которые произошли между отчетными датами у дочерних и материнской компаний. Результаты операций дочерней компании включаются в консолидированную финансовую отчетность начиная с момента покупки. Датой покупки признается дата фактического перехода контроля над приобретенной дочерней компанией к покупателю. Рассмотрим пример определения даты покупки, когда приобретение дочерней компании осуществляется поэтапно.

Пример 1 марта фирма М дала согласие на покупку фирмы Д. Покупка осуществлялась в несколько этапов. 1 марта фирма М купила 10 % акций, 1 апреля – 50 %, 1 мая – последние 40 %. Стоимость покупки составила 105 млн руб.; 1 марта, 1 апреля, 1 мая являются датами обмена. 1 апреля – дата покупки, поскольку именно на эту дату фирма М приобрела контрольный пакет акций фирмы Д. Результаты деятельности отчужденной дочерней компании включаются в консолидированный отчет о прибылях и убытках до даты отчуждения, т. е. до даты утраты материнской компанией контроля над дочерней компанией.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 471; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.134.165 (0.016 с.) |