Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

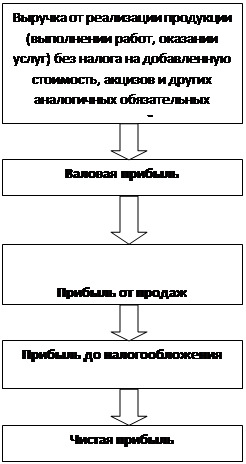

Процесс формирования прибыли предприятия показан на рисунке 1.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Рисунок 1 — Формирование прибыли предприятия Наряду с операциями по реализации продукции, выполнению работ, оказанию услуг предприятия имеют и другие хозяйственные и финансовые операции и соответственно прочие доходы и расходы. Прибыль до налогообложения рассчитывается с учетом прочих доходов (прибавляются) и прочих расходов (вычитаются). Прибыль до налогообложения — конечный результат хозяйственно-финансовой деятельности. Чистая прибыль формируется после уплаты текущего налога на прибыль. При этом учитываются также изменения отложенных налоговых активов и отложенных налоговых обязательств. Кроме видов прибыли, показанных на рисунке 1, в практике хозяйственной деятельности выделяют следующие виды прибыли предприятий. Прибыль до уплаты налогов и процентов имеет значение для юридических и физических лиц, предоставляющих предприятию кредиты, займы и получающих соответствующие проценты. Эта сумма прибыли может быть рассчитана на основе отчета о прибылях и убытках, в котором выделяются суммы процентов, полученных и уплаченных предприятием в определенном периоде. Налогооблагаемая прибыль определяется на основе данных налогового учета и представляет собой ту сумму прибыли, которая выступает базой для уплаты налогов, т. е. это расчетная величина, определяемая в соответствии с требованиями действующего налогового законодательства. Базовая прибыль — показатель, рассчитываемый в акционерных обществах и представляющий собой чистую прибыль, уменьшенную на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный год. В отчете о прибылях и убытках акционерных обществ отражается базовая прибыль (убыток) па акцию. Это отношение базовой прибыли отчетного года к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение года. Разводненная прибыль (убыток) па акцию показывает величину, до которой возможно уменьшение прибыли (увеличение убытка), в расчете на одну обыкновенную акцию акционерного общества в случаях: конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции, исполнения всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже рыночной. Пример. Расчет показателей базовой и разводненной прибыли на одну акцию. В открытом акционерном обществе (ОАО) за год чистая прибыль составила 5000 тыс. руб. Средневзвешенное количество обыкновенных акций ОАО за отчетный год — 2000 шт., кроме того, у инвесторов находится 500 привилегированных акций с правом получения дивидендов по 800 руб. и правом конвертации одной привилегированной акции в две обыкновенные. Базовая прибыль на одну акцию составит (5000 - 500 х 0,8): 2000 = 2,3 (тыс. руб.). Разводненная прибыль на одну акцию составит 5000: (2000 + 500 х 2) = 1,667 (тыс. руб.). Нераспределеппая прибыль — финансовый ресурс, накопленный за весь период существования предприятия путем реинвестирования части чистой прибыли после ее распределения собственниками (после выплат дивидендов акционерам и учредителям). Нераспределенная прибыль отражается в бухгалтерском балансе предприятия (раздел «Капитал и резервы»). В таблице 2 показаны финансовые результаты деятельности предприятия промышленности за отчетный год в сопоставлении с базисным (предшествующим) годом.

Таблица 2 — Финансовые результаты деятельности предприятия промышленности за отчетный год млн. руб.

Результатом торговой деятельности выступает прибыль (убыток) от продаж. Конечными финансовыми результатами являются: прибыль (убыток) до налогообложения, чистая прибыль отчетного периода. Прибыль от продаж формируется как разность между доходами и расходами по обычным видам деятельности. В торговых организациях из выручки от продажи товаров (без налога на добавленную стоимость и аналогичных обязательных платежей) вычитают стоимость реализованных товаров по ценам приобретения и издержки обращения. Прибыль до налогообложения формируется с учетом прочих доходов и расходов. Чистая прибыль — это прибыль после уплаты налогов. В процессе хозяйственной деятельности прибыль выполняет важные функции. Прибыль является источником финансовых ресурсов, необходимых для развития материально-технической базы, прироста собственных оборотных средств, подготовки и повышения квалификации кадров, для обеспечения социальных нужд и др. Прибыль служит одним из критериев эффективности ведения хозяйства. Прибыль выступает экономическим рычагом стимулирования интересов собственников и участников хозяйственной деятельности (владельцев капитала и наемных работников). Прибыль является источником формирования доходов бюджетов разных уровней (часть прибыли поступает в бюджеты через налоги). Организации торговли, общественного питания заинтересованы в увеличении прибыли. С этой целью они стремятся к увеличению объемов хозяйственной деятельности, росту доходов, экономии текущих затрат, совершенствованию организации и технологии торговых процессов. Конкуренция побуждает организации к внедрению новшеств, к упрочению своих рыночных позиций, укреплению финансового состояния. Прибыль характеризует результат деятельности организации. Для оценки экономической эффективности работы и сравнительного анализа деятельности различных организаций используются показатели рентабельности. Рентабельность характеризует соотношение прибыли с затратами или используемыми ресурсами. Наибольшее распространение в торговых организациях в настоящее время имеют следующие показатели рентабельности. 1. Рентабельность продаж — отношение прибыли от продаж к объему оборота торговой организации за определенный период в процентах. Этот показатель характеризует долю прибыли в цене товара. По существу рентабельность продаж не позволяет оценить эффективность хозяйственной деятельности, однако на практике этот показатель легко сопоставлять с уровнем издержек обращения, уровнем доходов от торговых надбавок. 2. Рентабельность текущих затрат — отношение прибыли от продаж к издержкам обращения за определенный период в процентах. Этот показатель используют при сравнении рентабельности предприятий оптовой и розничной торговли, общественного питания, заготовительной деятельности. Он широко применяется при обосновании размеров торговых надбавок (наценок), так как позволяет соизмерять соотношение издержек и прибыли в их составе. 3. Рентабельность оборотных средств — отношение прибыли до налогообложения за определенный период к средней за этот период сумме оборотных средств организации. 4. Рентабельность вложенного капитала — отношение прибыли до налогообложения к среднегодовой сумме вложенного капитала. Этот показатель позволяет сравнивать рентабельность организаций, занимающихся разными видами деятельности. 5. Рентабельность собственного капитала — отношение чистой прибыли к сумме собственного капитала организации. В зависимости от целей анализа могут быть использованы и другие показатели рентабельности. Планирование доходов и прибыли

Прибыль, как финансовый результат деятельности предприятия отражается в перспективных и годовых планах. Поскольку прибыль формируется на базе доходов, планирование этих показателей тесно связано. В потребительской кооперации в годовых планах хозяйственно-финансовой деятельности доходы и прибыль от продаж рассчитывают по видам деятельности, кроме того, по организации в целом в планах содержатся показатели прибыли до налогообложения и чистой прибыли. План доходов разрабатывается по видам (доходы от обычной деятельности, операционные доходы). Для расчета доходов от торговых надбавок используют следующую информацию: • материалы анализа доходов в предплановом периоде; • планы оборота розничной торговли по общему объему, по группам товаров, планы оборота предприятий питания по видам, планы закупок и реализации сельскохозяйственных продуктов и сырья; • действующие на момент разработки плана торговые надбавки, наценки в предприятиях питания, закупочные цены и заготовительно-сбытовые наценки, оптовые (отпускные) цены на товары, сельскохозяйственную продукцию в соответствии с заключенными договорами; Для расчета плановых сумм доходов от обычных видов деятельности может быть использован опытно-статистический метод, базирующийся на материалах анализа. При этом за основу берется средний уровень доходов от торговых надбавок (наценок) в базисном (текущем) году. Пример 1. В текущем году средний уровень доходов от торговых надбавок в предприятии розничной торговли составил 18% к обороту. В планируемом году оборот розничной торговли предприятия составит 28 000 тыс. руб. Возможная плановая сумма доходов 5040 тыс. руб. (18 х 28 000: 100). Однако такой метод можно использовать при следующих условиях: • товарная структура оборота розничной торговли не изменяется; • размеры торговых надбавок по группам товаров не меняются. Более точные результаты получают, используя метод технико-экономических расчетов. При этом за основу берут планы продажи по группам товаров и действующие на момент разработки плана доходов торговые надбавки. В размеры торговых надбавок могут быть внесены коррективы при следующих условиях: • прогнозируются изменения в конъюнктуре рынка, в ценах конкурентов; • изменяется стратегия предприятия (например, ставится цель — завоевать рынок, расширяя продажи по низким ценам). Пример 2. План продажи кондитерских изделий на предстоящий год — 300 тыс. руб. Торговая надбавка — 15%, НДС — 18%. Выручка от реализации кондитерских изделий без НДС — 254,2 тыс. руб. (300: 1,18). Доход от торговой надбавки — 33,2 тыс. руб. (254,2 х 15: 115). При закупках и реализации сельскохозяйственной продукции в организациях потребительской кооперации расчет доходов может быть произведен на основе разницы в ценах закупки и продажи. Пример 3. В соответствии с заключенными договорами потребительское общество должно отгрузить 50 т картофеля оптовым покупателям по цене 5 тыс. руб. за 1 т. Картофель закупается у населения. Средняя закупочная цена (с учетом конъюнктуры рынка) — 3 руб. 50 коп. за 1 кг НДС — 10%. Доход от продажи картофеля оптовым покупателям (включая НДС): (5 - 3,5) х 50 = 75 тыс. руб. Доход без НДС — 68,2 тыс. руб. (75: 1,10). Кроме доходов от обычной деятельности, планируют прочие доходы по видам: доходы от сдачи имущества в аренду — на основе заключенных договоров; доходы от совместной деятельности, от операций с ценными бумагами и денежными средствами — на основе материалов анализа и прогнозов деятельности предприятия в этой сфере и т. д. На основе плана доходов от торговых надбавок (наценок) и плана издержек обращения определяется прибыль от продаж. Прочие доходы и расходы на планируемый год используют для определения прибыли до налогообложения. Прибыль до налогообложения может быть рассчитана на основе целевого подхода. В этом случае первоначально определяют потребность предприятия в средствах для экономического и социального развития за счет прибыли. Затем определяют необходимую сумму прибыли до налогообложения. Пример 4. Торговая организация определила потребность в средствах для экономического и социального развития за счет прибыли на планируемый год в сумме 750 тыс. руб. (на финансирование капитальных вложений — 450 тыс. руб., на пополнение собственных оборотных средств — 120 тыс. руб., на социальные мероприятия — 100 тыс. руб., на прочие нужды — 80 тыс. руб.). Это расчетная сумма чистой прибыли. В среднем налоговые платежи составляют 24% суммы прибыли до налогообложения. Сумма прибыли до налогообложения (целевой прибыли) может быть определена следующим образом: Пц = Пч: (100 - Н) х 100, где П — целевая прибыль в планируемом году; Пч — расчетная сумма чистой прибыли на планируемый год; Н — средний размер налоговых платежей за счет прибыли, %. Необходимая сумма прибыли (до налогообложения) составит 986,8 тыс. руб. (750: 0,76). Наиболее простым методом расчета плановой суммы прибыли является расчет на основе плана оборота и прогнозируемой рентабельности в процентах к обороту: П ц = Р х Т пл: 100, где Тпл — план оборота; Р — рентабельность, % к обороту. Особое значение имеет подход к планированию прибыли на основе взаимосвязи показателей прибыли, объемов оборота, издержек обращения. Модель расчета при этом имеет следующий вид: П ц =(уД —уИпер)хТ пл -И пост; ИЛИ Пц = (уД - уИпер) х (Тпл - Т6), где уД — плановый уровень доходов от торговых надбавок, выраженный десятичной дробью; уИпер — плановый уровень переменных издержек обращения, выраженный десятичной дробью; Тпл — план оборота; Тб — объем оборота, обеспечивающий достижение точки безубыточности; Ипост — сумма постоянных издержек обращения в планируемом году. Пример 5. План оборота розничной торговли предприятия — 28 000 тыс. руб. Оборот, обеспечивающий безубыточную работу, — 16 667 тыс. руб. Плановый уровень доходов от торговых надбавок — 18% к обороту, уровень переменных издержек обращения — 12% к обороту. Плановая сумма прибыли составит — 680 тыс. руб. (0,18 - 0,12) х (28 000 - 16 667). Плановые расчеты доходов и прибыли всегда связывают с мероприятиями по их увеличению. Такими мероприятиями могут быть: рост оборота; увеличение объемов закупок товаров непосредственно у производителей без посредников по более низким ценам; управление ассортиментом товаров; установление наиболее выгодной для организации структуры оборота; расширение дополнительных услуг для покупателей, что позволяет увеличить доходы; увеличение доходов от финансовых операций. Задачи Задача 14.1 Рассчитайте размер торговой надбавки для розничного торгового предприятия. Годовой план оборота розничной торговли предприятия — 25 000 тыс. руб. Издержки обращения по предварительному расчету — 14% к обороту. По данным анализа и с учетом условий деятельности в планируемом году прибыль предприятия должна составить 500 тыс. руб. Налог на добавленную стоимость (НДС) — 18%. Задача 14.2 Рассчитайте размер торговой надбавки для розничного торгового предприятия. Годовой план оборота розничной торговли — 120 000 тыс. руб. Плановый уровень издержек обращения — 12% к обороту. Необходимая прибыль — 40% к издержкам обращения. Стоимость товаров по закупочным ценам (без НДС) составляет 65% в розничной цене товаров. Задача 14.3 Рассчитайте размер торговой надбавки для предприятия розничной торговли по реализации сахара. Исходя из сложившейся конъюнктуры рынка, предприятие может продавать сахар по цене 20 руб. за 1кг. Сахар закупается по цене 15 руб. 20 коп. за 1кг, включая НДС 10%. Задача 14.4 Рассчитайте сумму доходов от торговых надбавок для торгового предприятия на II квартал. План оборота розничной торговли 7200 тыс. руб. Размер торговой надбавки в среднем 25%. НДС 18%. Задача 14.5 Рассчитайте доходы предприятия питания от наценок в планируемом году на основе следующих данных. План оборота предприятия: всего 24 850 тыс. руб., в том числе по продукции собственного производства 18 250 тыс. руб. Средний размер наценки на продукцию собственного производства 60%, на покупные товары — 35%. НДС в среднем по всему ассортименту реализуемых товаров — 12%. Задача 14.6 Рассчитайте прибыль от продаж, прибыль до налогообложения и чистую прибыль торгового предприятия за отчетный год на основе следующих данных (суммы в тыс. руб.): 1. Выручка от продажи товаров без НДС, (выручка нетто) — 12 000; 2. Стоимость проданных товаров в ценах закупки (без НДС) — 9500; 1. Издержки обращения — 1800; 3. Проценты к получению — 50; 4. Проценты к уплате — 60; 5. Доходы от участия в других организациях — 40; 6. Доходы от продажи имущества — 100; 8.Доходы от сдачи торговых площадей в аренду — 80; 9. Штрафы полученные — 13; 10. Штрафы, пени неустойки, уплаченные за нарушение условий договоров, — 6; 11. Сумма дебиторской задолженности, по которой истек срок исковой давности, — 5; 12. Налог на прибыль и иные аналогичные обязательные платежи из прибыли — 270. Задача 14.7 Рассчитайте сумму прибыли по торговле потребительского общества на планируемый год на основе следующих данных. По расчетам в планируемом году необходимо направить на развитие хозяйственной деятельности 400 тыс. от распределяемой прибыли, на прочие нужды — 150 тыс. руб., на кооперативные выплаты — 100 тыс. руб. Возврат банку долгосрочной ссуды, погашаемой за счет прибыли в планируемом году — 50 тыс. руб. По данным анализа доля налогов в общей сумме прибыли составляет 25%. Удельный вес прибыли от торговой деятельности в общей сумме прибыли потребительского общества до налогообложения по прогнозу составит 45%. Задача 14.8. Рассчитайте сумму прибыли от продаж на планируемый по заготовительной деятельности потребительского общества. План заготовительного оборота 3500 тыс. руб. Выручка от реализации закупленной продукции в планируемом году по предварительному расчету должна составить 4025 тыс. руб. НДС 10%. Издержки обращения по реализации продукции — 400 тыс. руб. (закупки производятся у населения). Задача 14.9 Сделайте прогноз суммы прибыли от продаж и рентабельности продаж для предприятия торговли на основе следующих данных. В отчетном году рентабельность продаж составила 3,5% к обороту. В процессе анализа выявлены нерациональные (излишние) расходы — 0,35% к обороту, потери от бесхозяйственности — 0,22% к обороту. На основе прогнозов развития материально-технической базы, намеченных мер по укреплению конкурентоспособности предприятия предполагается повысить уровень издержек обращения на 0,40% к обороту. Прогнозируемый оборот розничной торговли на предстоящий год — 23500 тыс. руб. Задача 14.10 В потребительском обществе разработан план прибыли от продаж на год. Определите сумму прироста прибыли в планируемом году за счет увеличения объема оборота розничной торговли и за счет повышения рентабельности продаж на основе следующих данных: суммы в тыс. руб.

ПРИЛОЖЕНИЕ 1 МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ От 30 марта 2001 г. N 26н

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 1297; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.148.106.49 (0.015 с.) |