Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование оборота предприятий розничной торговли и питания осуществляется под влиянием множества факторов, которые можно объединить в следующие группы.Содержание книги

Похожие статьи вашей тематики

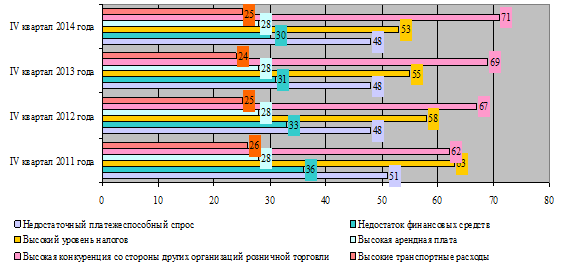

Поиск на нашем сайте 1. Факторы, связанные со спросом населения: численность и состав обслуживаемого населения, денежные доходы и их дифференциация по группам населения, структура расходов различных социальных групп населения, достигнутый уровень удовлетворения спроса населения на товары и услуги предприятий питания и др. 2. Факторы, связанные с товарным предложением: развитие производства потребительских товаров в регионе, технический уровень производства, качество товаров, развитие межрегиональных и внешнеэкономических связей, оптовой торговли. 3. Факторы, связанные с ценами: уровень цен на товары в оптовой торговле, розничной торговой сети и предприятиях питания, конкуренция на региональных рынках, государственное регулирование цен. 4. Факторы, связанные с организацией торговли: формы и методы продажи, реклама, организация товароснабжения предприятий торговли и питания, услуги, сопровождающие покупки, состояние материально-технической базы, режим работы, квалификация работников предприятий и др. Рассмотрим факторы, ограничивающие деятельность организаций розничной торговли РФ в 2011 - 2014 годы на рисунке 2. Данные рисунка 2 свидетельствуют о том, что факторы, оказывающие влияние на развитие розничных организаций в Российской Федерации за период с IV квартала 2011 года по IV квартал 2014 года имеют определенные изменения, некоторые из них сохранили тенденцию к росту степени своего отрицательного влияния. В IV квартале 2014 года, по мнению респондентов, отметивших тот или иной фактор, ограничивающий деятельность торговой организации, по-прежнему превалирующими негативными факторами оставались: высокая конкуренция со стороны других организаций розничной торговли (71%), высокий уровень налогов (53%), недостаточный платежеспособный спрос (48%), а также ограничения, связанные с недостатком финансовых средств (30%).

Рисунок 2 – Удельный вес респондентов, отметивших тот или иной фактор, ограничивающий деятельность торговой организации Российской Федерации, %

Можно отметить, что в динамике наметились положительные тенденции в розничной торговле, то есть снижение давления следующих ограничений: – воздействие фактора «высокий уровень налогов», о чем сообщили 53% респондентов в IV квартале 2014 года (63% в IV квартале 2011 года); – воздействие фактора «недостаточный платежеспособный спрос», о чем сообщили 48% респондентов в IV квартале 2014 года (51% в IV квартале 2011 года); – воздействие фактора «недостаток финансовых средств», о чем сообщили 30% респондентов в IV квартале 2014 года (36% в IV квартале 2011 года); – воздействие фактора «высокие транспортные расходы», о чем сообщили 25% респондентов в IV квартале 2014 года (26% в IV квартале 2011 года). Анализ факторных ограничений показал, что по силе отрицательного воздействия на розничную торговлю в Российской Федерации следует отметить тенденцию роста фактора «высокая конкуренция со стороны других организаций розничной торговли» – это отметили 71% респондентов в IV квартале 2014 года (62% в IV квартале 2011 года). Фактор «высокая арендная плата» с 2011 года не претерпел изменений, он составил 28% от числа обследованных респондентов. В целом, оценка делового климата в секторе розничной торговли в IV квартале 2014 года зафиксировала как положительные, так и отрицательные тенденций в развитии розничной торговли, которые следует учитывать руководителям торговых организаций для повышения своей доли на потребительском рынке. На рисунке 3 проследим развитие оборота розничной торговли в целом по Российской Федерации, используя данные Федеральной статистической службы РФ. Данные рисунка 3 свидетельствуют о тенденции роста оборота розничной торговли по Российской Федерации. Так за период 2009 – 2013 годы оборот розничной торговли увеличился на (23 685 913,5 – 14 599 153,1) 9 086 760,4 млн. руб. или на 62,2% ((23685913,5 / 14 599 153,1) *100 - 100).

Рисунок 3 – Оборот розничной торговли по Российской Федерации за 2009 – 2013 годы, млн. руб.

Рисунок 4 – Доля оборота розничной торговли муниципальных районов в обороте розничной торговли Новгородской области, занимающие более 3,0%.

Планирование оборота розничной торговли Организация планирования. Объемы оборота розничной торговли отражаются в перспективных и годовых планах. Годовые планы оборота розничной торговли разрабатываются по общему объему и по группам товаров. В потребительских обществах планы оборота разрабатываются для каждого магазина. Годовые планы разбиваются на квартальные, месячные. Принятию годовых планов оборота розничной торговли предшествует прогнозирование. В настоящее время практикуется среднесрочное и краткосрочное прогнозирование конъюнктуры рынка и объемов оборота розничной торговли. При прогнозировании общего объема оборота розничной торговли и оборота по группам товаров большое значение имеет анализ развития оборота предприятия, потребительского общества, а также прогнозы спроса населения, емкости отдельных рынков, прогнозы деятельности конкурентов. В планировании большое значение имеет учет взаимосвязи показателей оборота с другими важнейшими показателями деятельности предприятия. 1. Внутренняя связь показателей оборота. Эта связь характеризуется балансовой увязкой объема реализации товаров, товарных запасов и объема поступления товаров: 3н + П = Р + В + 3к; Р = 3Н + П – В - 3к, где Р — объем реализации товаров (оборота) в определенном периоде; П — объем поступления товаров в определенном периоде; Зн; Зк —- сумма товарных запасов соответственно на начало и конец периода; В — прочее выбытие товаров (не включаемое в оборот розничной торговли). 2. Связь оборота с показателями ресурсного потенциала предприятия и эффективности его использования. Эта связь должна рассматриваться в разрезе отдельных видов используемых экономических ресурсов. Например, связь оборота с используемыми трудовыми ресурсами выражается следующим образом: Р = Чс х ПТ, где Чс — среднесписочная численность работников в определенном периоде; ПТ — средняя производительность труда работников (оборот в среднем на одного работника). Аналогичным образом может быть выражена связь оборота розничной торговли с другими видами ресурсов торгового предприятия. 3. Связь оборота с важнейшими финансовыми показателями деятельности предприятия. Эта связь также рассматривается в разрезе отдельных показателей — доходы, издержки обращения, прибыль. Например, связь оборота с прибылью от продаж выражается следующим образом: Р = П: уП х 100, где П — прибыль от продаж за определенный период; уП — рентабельность продаж (отношение суммы прибыли от продаж к обороту) в процентах. В процедуре планирования можно выделить следующие стадии: • выбор цели развития оборота; 2) анализ оборота предприятия (потребительского общества) в предплановом периоде; 3) сбор и подготовка данных для плановых расчетов; 4) плановые расчеты; 5) логическая оценка плана; 6) разработка мероприятий по реализации плана. Планируя общий объем оборота и продажу отдельных товаров, любое предприятие ориентируется на удовлетворение спроса покупателей. При этом можно исходить из разных целевых установок. Цели могут быть следующие: увеличение доли предприятия на рынке; максимально эффективное использование имеющегося ресурсного потенциала; достижение определенной (целевой) суммы прибыли. На практике эти цели взаимосвязаны, однако необходимо выделять из них приоритетные для данного предприятия. Исходя из принятой целевой установки развития оборота, определяются задачи его анализа в предплановом периоде. В процессе анализа изучают: темпы роста оборота в фактически сложившихся и в сопоставимых ценах; изменения в товарной структуре оборота; долю предприятия в обороте розничной торговли на местном рынке (по общему объему и по группам товаров); влияние различных факторов на изменение объема оборота; неиспользованные резервы роста оборота. Сбор данных для плановых расчетов предполагает оценку и прогнозирование конъюнктуры местного рынка. Необходимо изучение спроса, предложения, цен, конкуренции в разрезе товарных рынков. На основе материалов анализа и прогнозов конъюнктуры рынка осуществляются плановые расчеты возможных объемов оборота по организации в целом, по группам товаров. Методы плановых расчетов могут быть разные, они зависят от целевой установки и имеющейся информации. Одновременно с планированием объемов оборота делаются расчеты ресурсного обеспечения. Большое значение имеет логическая оценка планов. План оборота розничной торговли должен отвечать следующим требованиям: 2. объем оборота должен расти по сравнению с предшествующим годом в сопоставимых ценах; 3. доля торговой организации на местном рынке не должна сокращаться; 4. оборот должен обеспечить получение необходимой прибыли; 5. показатели использования ресурсного потенциала должны улучшаться. Заключительным этапом планирования является разработка мероприятий по выполнению плана оборота. Это организационно-технические мероприятия — реклама, внедрение новых форм и методов продажи товаров, расширение круга услуг, сопровождающих покупки, повышение эффективности использования торговых площадей, совершенствование товароснабжения, перепрофилирование магазинов, реконструкция и техническое перевооружение и др., а также финансово-экономические — нормирование товарных запасов, изменение ценовой политики, стимулирование труда работников, формирование необходимых финансовых ресурсов для выполнения планов и осуществления организационно-технических мероприятий и др. Планирование общего объема оборота розничной торговли. Для обоснования плана общего объема оборота розничной торговли используется следующая информация: материалы анализа за ряд лет; прогнозы роста денежных доходов населения региона; прогнозы конъюнктуры рынка; сведения о ресурсном потенциале, которым располагает предприятие и эффективности его использования. Подходы к экономическому обоснованию планов оборота розничной торговли зависят от целевой установки развития оборота в организации. 1. Определение оборота на основе прогнозов емкости рынка, темпов роста денежных доходов населения в зоне деятельности торговой организации. Такой подход может быть использован организациями, ведущими торговую деятельность на рынках с растущим спросом или занимающим существенную долю рынка. Расчеты проводятся в следующем порядке: Сначала определяется коэффициент эластичности объема оборота розничной торговли данной торговой организации от денежных доходов обслуживаемого населения. Кэл = Тр: Тд, где Кэл —коэффициент эластичности объема оборота от денежных доходов населения; Т — темп прироста объемов оборота организации в предплановом периоде, %; Тд — темп прироста денежных доходов обслуживаемого населения в предплановом периоде, %. Коэффициент эластичности показывает, на сколько процентов увеличивался оборот розничной торговли организации при увеличении денежных доходов обслуживаемого населения на 1%. Затем на основе прогнозируемого темпа прироста денежных доходов населения (Т п огноз) определяется возможный темп прироста оборота в планируемом периоде в процентах: Т р.план = К эл хТд. прогноз После этого рассчитывается объем оборота розничной торговли на планируемый период: Рплан = Рбаз + (Рбаз X Тр.план: 100), где Рплан — планируемый объем оборота розничной торговли, тыс. руб.; Рбаз — базисный (фактический) объем оборота в отчетном (предплановом) периоде, тыс. руб.; Т план — планируемый темп прироста оборота в процентах. 2. Определение объема оборота на основе повышения эффективности использования ресурсного потенциала организации. Такой подход часто применяют организации, работающие на неперспективных рынках или снизившие объемы оборота в силу неблагоприятной конъюнктуры рынка или иных причин. В этих организациях обычно снижена эффективность использования торговых площадей, персонала. Однако для любой организации повышение эффективности использования экономических ресурсов — важная задача. Использование этого подхода предполагает анализ эффективности использования отдельных видов ресурсов и выявление возможностей повышения эффективности в планируемом периоде. Расчеты могут проводиться по организации в целом, по ее структурным подразделениям, по отдельным магазинам. Например, определяется приоритетный вид ресурсов, по которому в организации намечается достичь существенного повышения эффективности использования. (Этот выбор проводится с учетом анализа эффективности использования отдельных видов ресурсов и значения для развития организации каждого их них.). Намечается необходимый показатель эффективности использования данного вида ресурсов и рассчитывается плановый объем оборота. Допустим, в отчетном году оборот розничной торговли предприятия составил 48 000 тыс. руб. На предприятии выявлены возможности повышения эффективности использования торговых площадей и намечается увеличить в планируемом году оборот с 1 кв. м торговой площади на 5% в сопоставимых ценах отчетного года. Торговая площадь в предприятии — 800 кв. м. Прогнозируемый индекс цен на товары в предстоящем году — 1,12. Расчет: а) оборот в расчете на 1кв.м торговой площади в отчетном году: 48 000: 800 = 60 (тыс. руб.) б) оборот в расчете на 1кв м торговой площади в планируемом году с учетом повышения розничных цен: 60 х 1,05 х 1,12 = 70,56 (тыс. руб.) в) плановый объем оборота розничной торговли: 70,56 х 800 = 56488 (тыс. руб.) 3. Определение объема оборота, обеспечивающего получение определенной суммы прибыли в планируемом периоде. Такие расчеты очень важны для организаций на ранних стадиях развития, для организаций, отдельных магазинов, имевших в предплановом периоде убытки. Расчет оборота в данном случае осуществляется исходя из того, что доходы в виде торговых надбавок должны покрыть все издержки обращения и обеспечить получение необходимой (целевой) прибыли. Р план =(И пост +П ц):(уД-уИ пер)х100, где Р — планируемый объем оборота розничной торговли; П — целевая сумма прибыли; уД — плановый уровень доходов от продажи товаров (от торговых надбавок), % к обороту; Ипост —сумма постоянных издержек обращения в планируемом периоде; уИпер — уровень переменных издержек обращения в планируемом периоде, % к обороту. Тема: «Многовариантные подходы к экономическому обоснованию оборота предприятия торговли по общему объему и по основным группам товаров на планируемый период» Рассмотрим следующие методические подходы на примере: Подход. Планирование оборота розничной торговли на основе расчета точки безубыточности.

|

||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 518; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.183 (0.013 с.) |