Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы оценки эффективности инвестицийСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

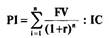

Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В зарубежной практике для оценки эффективности инвестиционных проектов используются пять основных методов: 1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели: чистая текущая стоимость (чистый приведенный эффект) (NPV);индекс рентабельности инвестиций (PI);внутренняя норма рентабельности инвестиций (IRR); 2 ) методы, основанные на учетных оценках, позволяющие рассчитать следующие показатели: срок окупаемости проекта (РР);коэффициент эффективности инвестиций (ARR). В российской практике для оценки эффективности инвестиционных проектов используются следующие методы. 1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций. Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций. Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost — 1С). где ΣFVn — общая сумма будущих поступлений от проекта;r — доходность проекта, возможный для инвестора ежегодный %возврата;IС — сумма инвестиций. 2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index — PI). 3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю. Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100% Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return — IRR).Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю. IRR = r, при которой NPV (f (r)) = 0. 4. Модифицированный метод расчета внутренней нормы рентабельности позволяет получить более точные результаты. При расчете чистой текущей стоимости денежные потоки дисконтируются по ставке, равной средневзвешенной стоимости авансированного капитала. Внутренняя норма рентабельности = (чистая текущая стоимость, рассчитанная на основе ставки дисконтирования, равной средневзвешенной стоимости авансированного капитала) • 100% / (сумма первоначальных инвестиций). 5. Метод расчета срока окупаемости инвестиций. Под сроком окупаемости инвестиций понимается срок, по истечении которого общая сумма поступления от проекта станет равной общей сумме вложенных средств. Момент времени, в который общая сумма поступлений становится равной общей сумме первоначальных инвестиций, в финансовом менеджменте называется точкой безубыточности. Данный метод также позволяет определить уровень ликвидности проекта и инвестиционного риска. Чем меньше сроки окупаемости, тем больше ликвидность, и наоборот. Чем выше ликвидность, тем меньше риск, и наоборот. Аналогичный метод в западной практике называется методом срока окупаемости инвестиций (payback period — РР) 6. Метод простой (бухгалтерской) нормы прибыли применяется для оценки эффективности проектов с непродолжительными сроками окупаемости. Под простой нормой прибыли понимается отношение чистой прибыли, полученной в результате реализации инвестиционного проекта, к вложенным средствам (инвестициям). В западной практике аналогичный метод называется методом расчета коэффициента эффективности инвестиций (accounting rate of return — ARR). Рентабельность проекта = (чистая прибыль + амортизационные отчисления, генерируемые проектом / стоимость инвестиций) • 100% 39. Сущность и роль планирования предприятий в условиях рынка В условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта может обеспечить только эффективное планирование его экономической деятельности. Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей, их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей. Рыночное планирование на предприятии служит основой современного маркетинга, производственного менеджмента и в целом всей экономической системы хозяйствования. План - это документ, отражающий систему взаимосвязанных решений, направленных на достижение желаемого результата. Планирование на предприятии - это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных рыночных отношений между трудом и капиталом в ходе производства, распределения и потребления материальных и духовных ценностей. В процессе планирования необходимо получить ответы на следующие важнейшие вопросы: 1. В каком хозяйственном и финансовом состоянии находится в настоящее время предприятие? 2. В каком направлении должно развиваться предприятие? Какие следует выработать цели на перспективу и на ближайшее время? 3. Что надо сделать руководителям и всему персоналу предприятия для достижения установленных целей? Роль планирования заключается в том, что оно: способствует выявлению и формулированию генеральной цели и вспомогательных (текущих) целей; позволяет учесть возможности предприятия в условиях динамики рынка, изменения потребностей и других внешних факторов; возможные риски и своевременно принять необходимые меры. Основные задачи планирования деятельности предприятия состоят в следующем: обеспечить финансовую устойчивость предприятия и более высокую рентабельность капитала, чем у конкурентов; увеличить объем продаж и долю на рынке за счет высококонкурентной продукции, работ, услуг; создать новые рабочие места для развития предприятия, обеспечения социальной стабильности. В зависимости от классификационных признаков можно выделить следующие основные виды планирования: по назначению: стратегическое и тактическое; по времени: долгосрочное, среднесрочное и краткосрочное; по последовательности: предварительное — при создании предприятия (обычно при этом составляется бизнес-план) и текущее — на действующем предприятии; по объему: план предприятия в целом или план цеха (отдела), или план производственного участка; по предмету: объем продаж и объем производства; численность работников; величина капитала (фондов); издержки производства; инвестиции; прибыль; по видам документов: прогноз, план, программа, проект, задания, заказ-наряд. Особое место в системе планирования занимает бизнес-план, который представляет собой форму обоснования отдельных проектов либо программ развития фирмы.

40. Показатели и измерители объёма производства и реализации продукции (услуг) Для характеристики объема производства и реализации продукции используют систему показателей:1) стоимостные;2) натуральные;3) условно-натуральные;4). трудовые Стоимостные измерители – это основные показатели производства и реализации продукции. Для оценки объема производства в стоимостном выражении используют показатели: валовую, товарную и реализованную продукцию. Валовая продукция – стоимость всей выпущенной продукции, выполненных работ и оказанных услуг, включая незавершенное производство. Выражается обычно в сопоставимых и действующих ценах. Товарная продукция – это стоимость выпущенной продукции, выполненных работ и оказанных услуг за вычетом незавершенного производства и внутрихозяйственного оборота. Товарная продукция учитывается в сопоставимых и действующих ценах. Объем реализации продукции определяется двумя способами:по отгрузке продукции покупателям (метод начисления);– по оплате продукции (кассовый метод). Объем реализации может учитываться в сопоставимых, плановых или действующих ценах. Натуральные показатели – это измерители объема производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции. Условно-натуральные показатели – используются для обобщающей характеристики объемов производства и реализации продукции. Например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях — количество условных ремонтов, в обувной промышленности — условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д. Трудовые показатели – это нормативные трудозатраты, которые применяются в обобщающей характеристике объема производства, в тех случаях, когда в условиях многопродуктового производства не представляется возможным использовать натуральные или условно-натуральные измерители. Источниками информации для анализа производства и реализации продукции являются: бизнес-планы предприятия; оперативные планы-графики; бухгалтерская отчетность; статистическая отчетность. Планирование ассортимента предприятия

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции. При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты: · определение текущих и перспективных потребностей покупателей; · оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции; · изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий; · оценку экономической эффективности и степени риска изменений в ассортименте продукции. Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту). На ассортиментную политику оказывают влияние факторы: 1. Конъюнктура рынка. 2. Уровень доходов населения. 3. Спрос на отдельные виды продукции. 4. Эффективность использования, имеющихся у предприятия ресурсов (материальных, трудовых, технологических, технических, финансовых). Коэффициент выполнения плана по ассортименту – это относительная величина, определяемая как отношение общего к фактическому объему выпущенной продукции. Объем продукции, зачтенный в выполнение плана по ассортименту – это объем фактического производства продукции за вычетом изделий, изготовленных сверх планового задания.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 727; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.237.229 (0.009 с.) |

где ARR — коэффициент эффективности инвестиций;PN — среднегодовая прибыль от вложения денежных средств в данный проект;IС — сумма денежных средств, инвестированных в данный проект (сумма инвестиций);RV — величина ликвидационной (остаточной) стоимости активов, т.е. стоимости активов по окончании срока их полезного использования.

где ARR — коэффициент эффективности инвестиций;PN — среднегодовая прибыль от вложения денежных средств в данный проект;IС — сумма денежных средств, инвестированных в данный проект (сумма инвестиций);RV — величина ликвидационной (остаточной) стоимости активов, т.е. стоимости активов по окончании срока их полезного использования.