Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производственные затраты и анализ «затраты-объем-прибыль»Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Классификация затрат по экономической роли, по способу включения в себестоимость продукции в зависимости от объема производства; методы деления затрат на постоянные и переменные; понятия маржинального дохода, предельных и вмененных затрат, «затраты-объем-прибыль» Затраты на производство – себестоимость ресурсов, использованных в процессе производства, выполнения работ, оказания услуг. В БУ известны различные классификации затарат, используемых для учета, калькулирования, составления отчетности и пр. По отн-ю к технолог-му процессу: Основные - непосредственно связанные с технологическим процессом производства. Накладные -образуются в связи с организацией, обслуживанием производства и управлением им. По отношению к объему произ-ва: Переменные затраты – прямопропорциональны объему произ-ва, в расчете на единицу постоянны Постоянные затраты постоянны при изменениях объема производства, в расчете на единицу продукции обратнопропорциональны. Полупеременные затраты. Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Эти зависимости условны поэтому имеют место условно-переменные и условно-постоянные затраты По способу включения в с/с: Прямые – прямо относятся на определенный вид продукции Косвенные – связаны с производством нескольких видов продукции, распространяются между ними пропорционально выбранной базе, к-я д.б. указана в учетной политике. По функциям в процессе производства: производственные, управленческие, коммерческие По возможности планирования: планируемые, непланируемые По возможности нормирования: нормируемые, ненормируемые, По составу: одноэлементные (материалы, з/п и пр.), комплексные (ОХР,ОПР) ПО отношению к отчетному периоду: относимые к отчетному периоду, относимые к буд.периодам По целесообразности: производительные, непроизводительные (потери) По способу капитализации: капитализируемые (относимые на продукт), некапитализируемые (расходы за период) По бухгалтерской методологии: по элементам (МЗ, затраты на опалту тр, отч-я на соцнужды амортизация, прочие) По статьям калькуляции (сырье и мат-лы, возвратные отходы, покупные изд-я и п/ф, топливо и эн-я, з/п произв-х рабочих, Расходы на подготовку и освоение производства, ОПР, ОХР, потери от брака, прочие производственные, расходы на продажу).

Методы деления затрат на постоянные и переменные. В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат. Более точные результаты следует ожидать от применения для такого рода расчетов методов математической статистики (крайних точек, графика рассеивания, корреляционного и регрессионного анализа и др.). Менеджменту предприятия в своей деятельности приходится принимать различные управленческие решения касающиеся, например, цены реализации товаров, планирования объёма продаж, увеличении или, наоборот экономии по отдельным видам расходов. Эти решения принимаются на основе анализа соотношений затрат, объёма и прибыли, иначе CVP-анализа. CVP-анализ позволяет понять цели анализа и показывает "как важно понимать поведение затрат, то есть реагирование затрат на различные влияния" для оценки последствий тех или иных управленческих решений. При использовании этого метода необходимо учитывать следующие допущения, на которых основан CVP-анализ: Все затраты могут быть рассмотрены либо как постоянные, либо как переменные; Поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности; Постоянные затраты не изменяются вместе с изменениями объема производства в пределах области релевантности; Переменные затраты прямо пропорциональны объему в пределах области релевантности; Переменные затраты на единицу продукции (удельные переменные затраты) являются постоянными; Цена реализации единицы продукции не меняется; Цены на материалы и услуги, используемые в производстве, не меняются; Производительность труда не меняется; Отсутствуют структурные сдвиги; Объем производства является единственным фактором, влияющим на изменения затрат и доходов предприятия; Объем продаж равен объему производства (т.е. в течение рассматриваемого периода изменений в уровнях запасов не происходит); Ассортимент продукции на предприятии, где производится ряд различных товаров или оказывается несколько видов услуг, является неизменным. Переменные затраты и продажная цена на единицу продукции, используемые при анализе, представляют собой средневзвешенный показатель затрат на различные единицы продукции и цен на соответствующие товары и услуги. Бизнес динамичен. Пользователь CVP - анализа должен постоянно пересматривать допуски. Более того, не следует жестко связывать CVP - анализ с традиционными допусками линейности и неизменности цен.

Вмененные затраты — затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются. Вмененные затраты позволяют лучше отразить в учете реальные ситуации. Предельные изд-ки - это приращение общих издержек на пр-во дополнительной ед. продукции. Категория пред. изд. им. стратегич. знач., т.к. позволяет показать те изд-ки, кот-е придется понести фирме в случае пр-ва еще 1 ед. пр-ции или сэкономить в случае сокращения пр-ва на эту ед. Маржинальная прибыль —превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальный доход— это разница между выручкой от реализации и переменными затратами:МП = ВР-ПЗ. Анализ «затраты — объем — прибыль» При планировании производственной деятельности часто используют анализ «затраты —объем —прибыль». При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ «затраты — объем — прибыль» позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров. Анализ “затраты — объем — прибыль” позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Величина маржинальной прибыли в расчете на единицу продукции также оказывает существенное влияние на выбор модели поведения фирмы на рынке. Одним словом, в использовании маржинальной прибыли заложен ключ к решению проблем, связанных с затратами и доходом предприятий. В целях изучения зависимости между изменениями объёма продаж, расходов и чистой прибыли проводят анализ безубыточности, что трактуется иногда как анализ критической точки (точки безубыточности или порога рентабельности). Критической считается такая величина объёма продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции, то есть еще не имеет прибыли, но уже не имеет убытка.

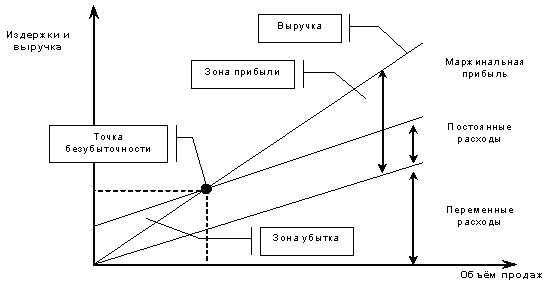

Взаимосвязь "затраты-объем-прибыль" может быть выражена графически или с помощью формул. Графики безубыточности показывают объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то модель должна быть пересмотрена.

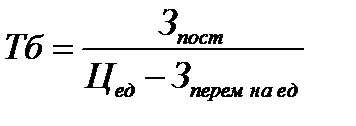

На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой выручки от реализации. Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убытки. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг. Взаимосвязь "затраты-объем-прибыль" может быть выражена также с помощью формул. Для вычисления критической точки используются методы уравнения и маржинальной прибыли. Метод уравнения основан на исчислении прибыли (имеется ввиду экономическое понятие прибыли) по следующей формуле: П = ВР - Пер.З - Пост.З, ВР = Объем продаж *Цена реализации единицы продукции; Пер.З = Объем продаж *Переменные затраты на единицу; Если предприятие находится на пороге рентабельности (в критической точке) то прибыль равна нулю и получаем следующее равенство: ВР = Пер.З + Пост.З. или Объем продаж * Цена реализации единицы продукции = Объем продаж * Переменные затраты на единицу + Пост.З Трансформируя формулу и принимая объем продаж за критический (пороговый) объем реализации (Тб) получаем следующую формулу:

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Другой способ определения критической точки использует концепцию маржинальной прибыли (валовой маржи). Метод маржинальной прибыли основывается на следующей формуле:

Анализ критической точки может быть использован как основа оценки прибыльности предприятия. Для различных альтернативных планов производства можно рассчитать соответствующую величину возможной прибыли (в экономическом смысле). В этом случае используется следующее соотношение:

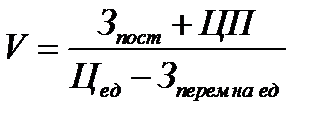

ВР = Зперем + Зпост + Прибыль (целевая величина) Таким образом, объем реализации, который бы обеспечивал получение целевой величины прибыли, можно рассчитать по следующей формуле:

При использовании маржинального подхода данное уравнение будет иметь вид:

Таким образом, при маржинальном подходе менеджмент получает следующую информацию: возмещаются ли постоянные затраты; о величине маржинальной прибыли от каждого вида продукции. Анализ маржинальной прибыли лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента, установлении размера премий, а также при проведении маркетинговых операций.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 671; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.239.189 (0.01 с.) |

, где Тб – критическая точка в единицах продаж, Зпост – постоянные затраты, Цед.– цена единицы продукции, Зперем. – Переменные расходы на единицу

, где Тб – критическая точка в единицах продаж, Зпост – постоянные затраты, Цед.– цена единицы продукции, Зперем. – Переменные расходы на единицу , М – маржинальная прибыль, В – выручка от реализации продукции, Зперем – переменные затраты на этот же объём продукции

, М – маржинальная прибыль, В – выручка от реализации продукции, Зперем – переменные затраты на этот же объём продукции , где V– целевой объём продаж в единицах, ЦП – целевая прибыль.

, где V– целевой объём продаж в единицах, ЦП – целевая прибыль. , где МПед – маржинальная прибыль на единицу

, где МПед – маржинальная прибыль на единицу