Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ цепочки ценности. Калькуляция целевых затрат. Системы «точно в срок». Затраты на качество.Содержание книги

Похожие статьи вашей тематики

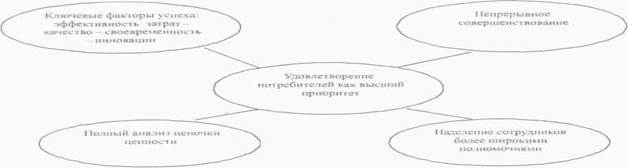

Поиск на нашем сайте Цикл жизни продукта - это период времени от первоначальных затрат на исследования и разработки до того момента, когда интерес потребителей к данному продукту исчезает. Интенсивная глобальная конкуренция и технологические инновации в сочетании с различными и сложными запросами потребителей привели к драматическому сокращению циклов жизни продуктов, предлагаемых на рынке. Чтобы действовать успешно, компании в настоящее время должны ускорить темпы ввода на рынок новых видов своей продукции. Опоздание на рынок, выход на него после конкурентов могут негативно повлиять на рентабельность предложенного продукта. Во многих отраслях большая часть затрат, связанных с циклом жизни продукции, определяется решениями, которые принимаются в самом начале этих циклов. Это создает необходимость в управленческом учете, в уделении большого внимания обеспечению информацией на этапе проектирования, потому что многие будущие затраты закладываются именно в это время. Следовательно, чтобы успешно конкурировать на рынке, компании должны уметь эффективно управлять личным и изменяющимся потребительским запросом и сокращать время выхода на рынок с новыми или модифицированными продуктами. Сфокусированность на удовлетворении потребителей и новые подходы к менеджменту. Для того чтобы конкурировать с современными компаниями, приходится становиться более ориентированными на потребителя и считать удовлетворение потребителя своим базовым приоритетом. Сейчас потребители требуют все более высокий уровень обслуживания по показателям затратам, качества, надежности, своевременности доставки и выбора новых продуктов. На рисунке показано, что такое сфокусированность на удовлетворении потребителей, организации должны концентрироваться на тех ключевых факторах успеха, которые непосредственно влияют на это.

На рисунке как ключевые факторы успеха выделены эффективность затрат, качество, своевременность и инновации. Помимо концентрации внимания на указанных факторах, организации адаптируют и новые подходы к менеджменту, стараясь выйти на все более высокий уровень удовлетворения потребителей. Проанализируем теперь каждый из элементов, показанных на рисунке, более подробно. Так как потребители будут покупать продукцию с самой низкой ценой, при одинаковых остальных параметрах, то обеспечение низких издержек и эффективности затрат позволяет организации получить сильное конкурентное преимущество. Возросшая конкуренция также привела к тому, что ошибки из-за решений, принятых на основе неправильной информации о затратах, становятся все более вероятными и все более дорогими. Если применяемая система калькуляции затрат приводит к искаженным сведениям о себестоимости продукции, то при такой завышенной оценке стоимости производства своей продукции, бизнес станет устанавливать на нее избыточно высокую цену и уступит тем соперникам, которые могут установить более низкие цены, только потому, что их система калькуляции затрат позволяет получать более точную информацию о расходах. Помимо требования продуктов с низкими затратами потребители все чаще хотят получать товары и услуги высокого качества. Большинство компаний отвечают на это требование, прибегая к комплексному управлению качеством. Организации также стараются повысить степень удовлетворения потребителей, более оперативно реагируя на появляющиеся запросы, обеспечивая 100%-ную своевременную доставку и сокращая время, необходимое для разработки новых продуктов и запуска их на рынок. Из-за этого управленческие бухгалтерские системы начали уделять внимания показателям, связанным со временем, которые сейчас становятся важными переменными с точки зрения конкурентоспособности. Один из показателей, которому управленческие системы учета уделяют все больше внимания, - время цикла изготовления, под которым понимается продолжительность времени от начала до завершения изготовления продукта или услуги. Оно включает сумму времени, необходимого для непосредственного производства продукции (времени обработки), времени перемещения, времени ожидания и времени проверки. Ценность продукту добавляется только во время его обработки, а остальные виды деятельности являются в этом отношении не добавляющими ценности - в том смысле, что их можно сокращать или вообще от них избавляться без снижения ценности продукта для потребителя. Таким образом, организации должны фокусировать свое внимание на сокращении цикла времени за счет уменьшения продолжительности времени, отводимого на каждый вид деятельности. Среди ключевых факторов успеха на рисунке показана инновация. Чтобы добиться теперь успеха, компании должны разрабатывать устойчивый поток новых видов продуктов и услуг и иметь возможность адаптироваться к изменяющимся потребительским запросам. На рисунке можно видеть, что организации пытаются обеспечить удовлетворение потребителей за счет адаптации философии непрерывных улучшений. Традиционно организации старались изучать типовые виды деятельности и на основе наблюдений задавать стандартные операционные процедуры и требования к материалам и выявлять оптимальные соотношения между исходными ресурсами и выпускаемой продукцией. В качестве механизма для достижения непрерывных улучшений все активнее многими компаниями используется такой прием, как применение сравнительной базы. Он представляет собой постоянный процесс измерения продукции и услуг компании, а также видов ее деятельности и сравнения получаемых результатов с лучшими аналогичными показателями других организаций, которые могут быть по отношению к компании как внутренними структурами, так и внешними. Цель этого приема - понять, как процессы и виды деятельности могут быть улучшены. В своем стремлении достичь постоянных улучшений по видам деятельности менеджеры организации выяснили, что им приходится полагаться в большей степени на тех сотрудников и работников, которые ближе всего находятся к операционным процессам, а при разработке новых подходов к выполняемым видам деятельности - также на потребителей. Это привело к тому, что сотрудники стали получать больший объем информации, позволяющий им осуществлять непрерывные улучшения тех процессов, которыми они непосредственно занимаются. Разрешение сотрудникам выполнять такие действия без предварительного получения одобрения со стороны вышестоящего управленческого звена в настоящее время известно под термином наделение сотрудников более широкими полномочиями. Традиционные системы управления расходами больше уделяют внимания недопущению повышения расходов, чем их снижению. И наоборот, всестороннее управление затратами состоит из тех видов деятельности, которые предпринимаются менеджерами для сокращения расходов, приоритет некоторых из них основан на информации, полученной при помощи учетной системы. Однако другие действия выполняются без опоры на учетную информацию. Сюда относятся улучшения процессов, когда выявляются возможности по их выполнению более эффективно и производительно, в результате чего будет получено сокращение расходов. Калькуляция затрат за все время жизни продуктаоценивает и учитывает все затраты, которые имеют место в течение всего цикла жизни продукта, что позволяет определить, в какой степени прибыль, получаемая на этапе производства, покрывает затраты, понесенные на предпроизводственном и постпроизводственном этапах. Считается, что приблизительно 80% себестоимости продукции закладываются на этапе планирования и проектирования. Именно на этом этапе проектировщики определяют конструкцию продукта и производственные процессы. И наоборот, большая часть понесенных расходов относится к этапу производства, однако они оказываются зафиксированными уже на этапе планирования и проектирования и поэтому для последующего изменения трудны. Таким образом, управление расходами может эффективнее всего осуществляться на этапе планирования и проектирования, а не на этапе производства, когда конструкция продукта и производственные процессы уже заданы, а затраты на них определены. Целевая калькуляция себестоимости — это подход, в основе которого лежит ориентация на потребителей. Целевая калькуляция себестоимости Целевая калькуляция состоит из следующих шагов: Шаг 1: определение целевой цены, которую потребители будут готовы платить за продукт; Шаг 2: определение целевой маржи прибыли и установление целевой себестоимости на основе целевой цены; Шаг 3: вычисление фактической себестоимости продукта; Шаг 4: если фактическая себестоимость превышают целевую, определение способов снижения фактических затрат до уровня целевых. Целевая калькуляция себестоимости - это прием, ориентированный на потребителя. Первый шаг требует проведения рыночного исследования, в ходе которого ценность продукта определяется с точки зрения потребителя. Эта ценность определяется на основе функций и атрибутов (т.е. функциональности), ее дифференциальной ценности по сравнению с конкурентными продуктами и ценой этих продуктов. Размер целевой маржи прибыли зависит от требуемых поступлений на инвестиции, установленных в организации, и от величины прибыли как процентной доли от поступлений от реализации. Далее этот показатель разбивается на целевые прибыли по каждому продукту, которые затем вычитаются из целевой цены для определения целевой себестоимости. После этого целевая себестоимость сравнивается с прогнозной фактической себестоимостью. Если прогнозная фактическая себестоимость превышает целевую, то предпринимаются усилия, направленные на устранение выявленного разрыва, чтобы прогнозные затраты сравнялись с целевыми. Основной характерной чертой целевой калькуляции себестоимости является применение командного подхода для достижения целевой себестоимости. В состав команды, занимающейся новым продуктом, входят проектировщики, инженеры, специалисты по закупам, по производству, по маркетингу, а также по управленческому учету. Их цель - достичь целевой цены, установленной для продукта при заданном уровне функциональности и качества. Подход с использованием команды гарантирует, что ни одна группа в организации не сможет получить функционального преимущества. Например, инженеры-конструкторы, преследуя свои цели, могут спроектировать характеристики продукта, в результате чего его себестоимость возрастет, но потребителю эти свойства дополнительной ценности не принесут. Кроме того, они могут ввести в конструкцию уникальные компоненты, хотя при другом ее варианте вполне можно обойтись стандартными деталями, обеспечивая при помощи их удовлетворение тех же потребностей потребителя. Если не воспользоваться подходом командного типа, т.е. привлечением специалистов по разным функциям, может произойти перекос в какую-то сторону, например, маркетинга, в результате чего в конструкции продукта могут появиться свойства, которые потребитель считает привлекательными, но не обязательными, и поэтому не будет готов оплачивать их, если эти свойства войдут в состав продукта. Следовательно, основная цель на этапе процесса проектирования продукта - исключить те черты, которые повышают стоимость, но не ведут к увеличению рыночной цены. В некоторых организациях в состав групп проектировщиков включаются представители поставщиков, которые в этом случае выступают в качестве экспертов. Они могут вносить предложения по изменению конструкции, позволяющие использовать стандартные детали вместо уникальных, предлагаемых конструкторами, в результате чего себестоимость продукта снижается. Кроме того, поставщики обладают опытом, позволяющим им предлагать другие компоненты или части, обеспечивающие тот же уровень функциональности, но более дешевые. Основное преимущество использования целевой калькуляции себестоимости — ее приложение уже на этапе планирования и проектирования продукта, который имеет основное влияние на выделяемые в целом средства. Этот процесс является итеративным (периодическое возвращение членов команды, участвующих в проектировании, к исходным параметрам), который в идеале продолжается до тех пор, пока не будет найдена конструкция, затраты на которую равны или даже меньше целевых. Если целевые затраты не могут быть получены, то продукт выпускать на рынок нецелесообразно. Командам проектировщиков не следует разрешать выходить на уровень целевых затрат за счет устранения необходимых функций или характеристик продукта. Результатом такой работы становится разработка продукта с ожидаемой себестоимостью, не превышающей уровень целевой, иодновременно удовлетворяющего заданному уровню функциональности. Команды проектировщиков для достижения целевых затрат прибегают к послойному анализу и инжинирингу стоимости. Послойный анализ (также известный как обратный инжиниринг) - это изучение продукта конкурента с целью выявить возможности его улучшения и или снижения расходов. Продукт соперника разбирается на отдельные детали для выявления их функционального предназначения и конструкции, а также для понимания процессов, которые использовались для его производства; кроме того, проводится оценивание расходов па выпуск этого продукта. Цель этого процесса — получить отсчетную мерку по конструкции продукта и сравнить относительные преимущества подхода конкурента к разработке продукта с собственными. Инжиниринг стоимости (также известный как анализ стоимости) - это системный комплексный анализ факторов, влияющих на затраты продукта или услуги, осуществляемый, чтобы разработать способ выпуска этого продукта (предоставления услуги) при заданном нормативе качества и надежности и в рамках целевых затрат. Цель инжиниринга стоимости - обеспечить целевые затраты за счет (а) определения тех характеристик продукта, которые можно улучшить, сократив расходы без ухудшения функционального предназначения продукции, (б) устранения из конструкции ненужных функций, которые делают ее более дорогой, но за которые потребители не высказывают желания платить. Инжиниринг стоимости требует применения функционального анализа. Этот процесс включает разбиение продукта на его составляющие, или атрибуты. Например, в случае автомобилей такими функциями могут быть стиль, комфорт, операционные характеристики, надежность, качество, привлекательность и многие другие. В ходе такого анализа определяется цена или себестоимость каждого элемента, которые отражаютте денежные средства, которые потребитель готов за них платить. Чтобы получить эту информацию, компании, как правило, делают обзоры и проводят собеседования с потребителями. Сумма всех себестоимостей по каждой функции дает оценочную общую цепу реализации, из которой для определения целевой себестоимости вычитается целевая прибыль. Стоимость каждой функции продукта сравнивается с воспринимаемыми потребителями выгодами, обеспечиваемыми данной функцией. Если стоимость функции превышает выгоды для потребителя, то эта функция должна либо устраняться, либо модифицироваться, чтобы затраты на нее стали меньше, либо восприниматься потребителями так, что ее ценность превышает расходы на ее получение. Уделяя основное внимание функциям продукта, команда проектировщиков часто рассматривает компоненты, которые выполняют ту же самую функцию в других продуктах, что позволяет увеличить возможность использования стандартных компонентов и тем самым снизить расходы. Для демонстрации того, как осуществляется процесс целевой калькуляции, рассмотрим пример 1. После изучения информации, представленной в нем, станет ясно, что плановые затраты на продукт (700 у.е.) сравниваются с целевыми затратами (560 у.е.). Чтобы выйти на уровень целевых затрат, в компании создается команда проектировщиков, которая должна предпринять меры для обеспечения целевых показателей. Пример 1 показывает, что конечным результатом их действий стали плановые расходы в 555 у.е., которые немного ниже целевых расходов в 560 у.е. Посмотрим теперь, каким образом компании удалось добиться таких целевых затрат, а также каким образом получены расходы, показанные в примере 1. Пример 1. Компания «Алга» выпускает видеокамеры и видеооборудование. В настоящее время она занимается разработкой новой цифровой видеокамеры. Чтобы понять ценность нового продукта с точки зрения потребителей по ее специфическим характеристикам и в сравнении с продукцией конкурентов, компания провела рыночное исследование. Результаты исследования и сравнения новой камеры с продукцией конкурентов и рыночными целями стали основой для установления целевой цены реализации и прогнозирования объема производства в течение всего времени предложения новой модели на рынке. Кроме того, на основе предлагаемой спецификации продукта были подготовлены оценки расходов. Компания установила цену реализации с учетом целевой маржи прибыли в 30%; для определения целевой себестоимости эта маржа вычитается из целевой цены реализации. Ниже показана в обобщенном виде та информация, которая подготовлена для руководства компании по результатам исследований: Планируемый общий объем реализации, ед. 300 000 Целевая цена реализации, у.е. 800 Целевая маржа прибыли (30% от цены реализации), у.е. 240 Целевая себестоимость (8 000 у.е. - 240 у.е.), у.е. 560 Прогнозируемая себестоимость, у.е. 700 Превышение прогнозируемых затрат над целевыми привело к интенсивным работам по их снижению. После завершения работ в рамках целевой калькуляции прогнозируемые затраты составили 555 у.е., что немного ниже целевых затрат в 560 у.е. Анализ прогнозируемых затрат до этих работ и после представлен ниже.

Из-за необходимости снизить прогнозируемые затраты команда проектировщиков начала с покупки видеокамер своих основных соперников и осуществила послойный анализ. Этот процесс включает разборку купленных камер, что необходимо для понимания возможности потенциального улучшения конструкции новой камеры. Также команда разработчиков, тесно взаимодействуя с инженерами-проектировщиками, предприняла инжиниринг ценности. Их целью было определение новых конструкций, в которые будут включать те же самые функции, но по более низкой цене, а также устранение некоторых функций, которые воспринимаются как ненужные. Результатом этого процесса стало упрощение конструкции, снижение числа деталей и замена некоторых уникальных частей стандартными. После проведения послойного анализа и инжиниринга ценности произошло существенное сокращение прогнозируемого использования основных производственных материалов, однако оценки затрат все еще показывали, что прогнозируемая стоимость превышает целевую. После этого команда занялась функциональным анализом. Ее члены выявили различные составляющие, функции и атрибуты камеры и опросили потенциальных потребителей, чтобы установить ту ценность, которую они приписывают каждой из этих функций. Этот процесс показал, что несколько функций, которые имелись в прототипах, потребителями не воспринимаются как ценные. Поэтому команда решила от этих функций отказаться. Результатом функционального анализа стало дальнейшее снижение затрат, особенно по материалам и труду основных работников на сборке, но и после этого выйти на целевые затраты членам команды не удалось. Затем команда переключила внимание на рассмотрение вариантов производственных и вспомогательных процессов. Было принято решение по-иному осуществлять заказ материалов и его получение: за счет сокращения числа поставщиков и более тесной работы с оставшимися поставщиками. Поставщики готовы были заключить контракты, по условиям которых компания должна заранее предоставить им график поставок, а компания в свою очередь может инспектировать партии и качество поставок до их прибытия. Кроме того, всестороннему анализу также подверглись службы маркетинга, дистрибуции и послепродажного обслуживания в той части их деятельности, которая относится к новой видеокамере. После всех этих изменений прогнозная стоимость составила 555 у.е., т.е. стала ниже целевых затрат в 560 у.е., после чего руководство решило, что задача целевой калькуляции команды выполнена. Цепочка ценности В настоящее время, повышенное внимание уделяется анализу цепочки ценности как средству повышения степени удовлетворения потребителей и управлению расходами более эффективно. Цепочка ценности - это взаимосвязанный набор видов деятельности, создающих ценность, начиная от поставки основных исходных материалов от поставщиков до поставки конечного продукта или услуги заказчику. Координированность отдельных составляющих цепочки ценности создает условия для повышения степени удовлетворения потребителей, особенно с точки зрения эффективности, затрат, качества и своевременности доставки. Компания, которая выполняет виды деятельности, входящие в цепочку ценности, более эффективно и с меньшими расходами, чем ее соперники, получает конкурентное преимущество. Следовательно, необходимо понять, каким образом выполняются виды деятельности, входящие в цепочку ценности, и как они взаимодействуют друг с другом. Поэтому виды деятельности не являются набором независимых составляющих, а представляют собой систему взаимосвязанных этапов, в которых результаты одного из них влияют на расходы других.

Шаги оценки цепочки ценности: 1. Выявить цепочку ценности в отрасли, а затем уточнить значения расходов, поступлений и активов применительно к каждому звену этой цепочки. Эти виды деятельности являются строительными блоками, при помощи которых входящие в данную отрасль компании создают продукт, который покупатели считают для себя ценным. 2. Осуществить диагностику факторов издержек, регулирующих каждый из указанных видов деятельности. Разработать устойчивое конкурентное преимущество, даже если значения контролируемых компанией факторов издержек выше, чем у соперников, или переформировать всю цепочку ценности. За счет систематического анализа расходов поступлений и активов по каждому виду деятельности компания может выйти на более низкие затраты. Это достигается сравнением цепочки ценности компании и цепочек ценности ее основных соперников, а также выявлением видов деятельности, необходимых для управления цепочкой ценности лучше, чем это делают менеджеры соперников в отношении своих цепочек. Для того чтобы выявить наилучшие способы выполнения тех или иных видов деятельности и бизнес - процессов, организации уделяют много времени установлению образцов.Сущностью этого процесса является сравнение своих основных видов деятельности с лучшими образцами выполнения аналогичных видов в мире. Попытки установления образцов предназначены для выявления некоторых видов деятельности, таких как, например, обработка заказов потребителей, которые необходимо улучшить. Для этого отыскивается организация, не являющаяся соперником, которая, как считается, является лидером по данному виду деятельности, после чего изучается, как она выполняет этот вид деятельности. В данном случае основная цель - выяснить, каким образом анализируемый вид деятельности может быть улучшен, и добиться этого на практике. Установление образцов выгодно с точки зрения затрат, поскольку компания может сэкономить время и деньги, избежав тех ошибок, которые другие компании уже сделали, а также не дублируя действий других компаний. Основная цель в данном случае - отыскать наилучшие варианты внесения улучшений, которые подтверждены на практике. Функциональный менеджмент Для описания применения функциональной калькуляции себестоимости в рамках всестороннего управления затратами используются термины функциональный менеджмент или менеджмент на основе функциональных затрат. Чтобы внедрить систему функционального менеджмента, требуются только первые три этапа: 1. выявление основных видов деятельности в организации; 2. распределение затрат по центрам издержек для каждого из основных видов деятельности; 3. определение фактора издержек для каждого из основных видов деятельности. Цель функционального менеджмента — гарантировать удовлетворение потребительских запросов при меньшем спросе на организованные ресурсы. При традиционном подходе сметы и управленческие отчеты анализируются по типам расходов, понесенных каждым центром ответственности. В функциональном менеджменте расходы анализируются по видам деятельности, что позволяет менеджерам получать информацию о том, почему происходят те или иные затраты и каким является выход по каждому виду деятельности. Разница между традиционным анализом и функциональным показана в таблице. Деятельность по обслуживанию заказчиков Традиционный анализ Заработная плата 320 Помещение 40 Транспортные расходы 140 Телефонные счета 40 Амортизация оборудования 40 Функциональный анализ Определение цен 120 Получение заказов от потребителей 190 Оценивание кредитной надежности заказчиков 100 Экспедиторские расходы 80 Решение проблем заказчиков 90 Основное различие связано с тем, что подход на основе функционального менеджмента исходит из видов деятельности, а традиционный подход анализирует составляющие видов деятельности, а в традиционном - категории расходов. Из анализа таблицы очевидно, что функциональный подход обеспечивает менеджерам более значимую информацию. Он дает большую наглядность расходов на выполнение видов деятельности, которыми занимается организация, и может стать мотивацией для действий менеджеров, на которые традиционный анализ особого внимания не обращает. До внедрения функционального менеджмента большинство организаций не знало о расходах на выполнение основных видов деятельности, которыми они занимались. Знание этих расходов позволило понять, как они могут быть устранены или, если это невозможно, выполняться более эффективно. Чтобы выделить потенциальные возможности для снижения расходов и их ранжирования, многие организации обнаружили для себя полезным классифицировать виды деятельности как добавляющие ценность и не добавляющие. Вид деятельности, добавляющий ценность, -это вид, который потребители воспринимают как повышающий полезность приобретаемого ими продукта или услуги. Например, окраска автомобиля будет видом деятельности, добавляющим ценность, в организации, которая выпускает автомобили. Вид деятельности, не добавляющий ценности, -это вид, в котором имеется возможность снижения расходов без уменьшения потенциальных выгод, воспринимаемых потребителями. Примерами не добавляющих ценности видов деятельности являются работы по проверке качества продукции, хранению и перемещению исходных материалов. Менеджерский аудит Менеджерский аудит (также называется аудитом функционирования или аудитом оплаченной ценности) может применяться для облегчения управления расходами, как в прибыльных, так и неприбыльных организациях. В ходе менеджерского аудита осуществляется исследование всей системы управленческого контроля, и основное внимание уделяется следующим аспектам деятельности организации: 1. природе и функционированию управленческих систем и процедур, применяемых в организации; 2. экономии и производительности при предоставлении организацией услуг; 3. эффективности организации с точки зрения достижения своих целей. Менеджерский аудит должен включать следующие составляющие: 1. Первоначальный анализ финансовых показателей единичных издержек и других индикаторов, свидетельствующих о деятельности организации. Этот анализ должен включать сравнение с аналогичными данными за предыдущие периоды, а также с данными других аналогичных организацией. Аудиторы должны попытаться найти объяснения выявленным тенденциям и основным отличиям полученных данных от данных аналогичных организаций. Результаты первичного анализа становятся основой, которая указывает области деятельности, требующие углубленного изучения. 2. Анализ менеджмента и применяемых управленческих 3. Анализ процессов планирования и контроля. Этот этап включает исследование вопросов, связанных со способами сравнения целей с потребностями заказчиков, методами выявления видов деятельности, которые не удовлетворяют достижению поставленных целей, и применением приемов оценивания капиталовложений и методов отслеживания выполнения проектов на основе первоначальных оценок. Кроме того, здесь 4. Оценка эффективности. Это очень трудный этап. В его ходе необходимо использовать контрольные вопросы, которые составляются по образцовым типам ведения бизнеса. Аудиторы должны хорошо разбираться в приемах эффективной калькуляции себестоимости и на их основе составлять контрольные вопросы, которые перед использованием целесообразно обсудить с менеджерами, ответственными за обслуживание потребителей. Еще одно условие - проведение небольшого числа специальных исследований тех видов деятельности, для которых характерны высокие единичные издержки, низкие показатели функционирования или предполагаемое низкое качество управления. Подобные исследования обычно позволяют выявить причины, обусловливающие низкие показатели, и предположить корректирующие меры по исправлению ситуации. 5. Анализ производительности. На этом этапе происходит исследование того, в какой степени виды деятельности, применяемые в организации, обеспечивают достижение поставленных целей. Здесь также необходимо общение с менеджерами, отвечающими за обслуживание потребителей, и некоторыми другими специалистами, а также получение ответов на такие вопросы как и почему предоставляется тот или иной вид обслуживания; на основе чего был выбран общий подход к такому обслуживанию; показ альтернативных вариантов обслуживания, и почему они были отвергнуты, а также как осуществляется измерение показателей функционирования. 6. Составление отчетов. Черновик отчета должен быть подробно обсужден с сотрудниками и менеджерами до того, как будет подготовлен окончательный вариант, представляемый руководству. Менеджерский аудит может осуществляться как внутренними аудиторами, так и аудиторами из независимых агентств. Системы «точно в срок» Подход «Точно в срок» (ТВС) включает стремление добиваться непрерывного совершенствования на всех этапах функционирования применяемой системы, включая проектирование и производство. Целями систем типа ТВС является производство требуемого числа продукции при заданном качестве и в заданном количестве в максимально точное время, когда они необходимы. ТВС стремится обеспечить достижение следующих целей: Устранение видов деятельности, не добавляющих ценности; Обеспечение нулевых товарно-материальных запасов; Обеспечение пулевых дефектов; Доведение размера партии до единицы; Обеспечение нулевого числа поломок; Обеспечение 100% своевременности обслуживания.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 1017; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.017 с.) |