Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовый потенциал страховой компании (финансовые ресурсы) и его страховые резервыСодержание книги

Похожие статьи вашей тематики

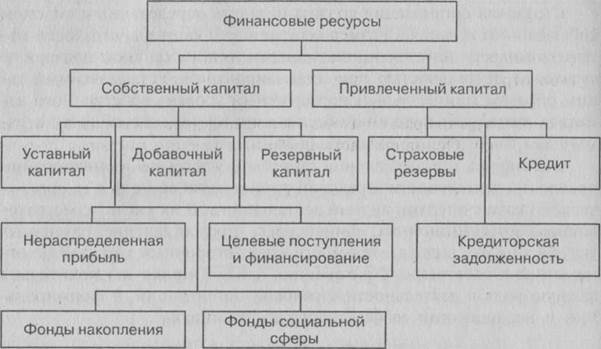

Поиск на нашем сайте Мощность финансового потенциала страховой организации является предпосылкой ее успешной деятельности на рынке. Размеры финансового потенциала страховщика определяются объемом и качеством финансовых ресурсов, находящихся в его распоряжении. Финансовые ресурсы представляют собой денежные доходы и поступления, используемые страховой организацией для осуществления операций страхования и перестрахования от момента заключения договоров до выполнения обязательств по ним. Они предназначены для производства страховых выплат, а также для осуществления инвестиций и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников, совершенствование и повышение качества страховых продуктов (см. рис. 6).

Рис.6. Состав и структура финансовых ресурсов страховой организации

Финансовый потенциал страховой организации складывается из двух частей – собственного и привлеченного капитала, причем последний явно преобладает. Это обусловлено спецификой страховой деятельности. Страхование основано на создании денежных фондов, источником которых являются средства страхователей. Величина собственного капитала имеет существенное значение на начальном этапе функционирования страховой компании при получении лицензии на право заниматься страховой деятельностью. Наряду с этим собственный капитал страховщика может быть использован для исполнения обязательств перед страхователями если страховой фонд не способен на первых порах противостоять крупным ущербам. Основными элементами собственного капитала страховой компании являются: - уставной капитал; - добавочный капитал; - резервный капитал; - нераспределенная прибыль. Уставной капитал страховой компании формируется из вкладов его участников-учредителей. Согласно ст. 25 Федерального закона «Об организации страхового дела в Российской Федерации» страховщики должны обладать полностью оплаченным капиталом, размер которого должен быть не ниже установленного законом минимального размера уставного капитала. Минимальные требования к размеру уставного капитала для универсальных страховых компаний в настоящее время составляют 120 млн рублей, для страховщиков жизни - 240 млн рублей, для компаний, осуществляющих операции по перестрахованию, - 480 млн рублей. Центральный банк РФ рассматривает возможность увеличения минимального размера уставного капитала для вновь создаваемых страховых компаний до 300 млн рублей. Инициатива ЦБ связана с тем, чтобы поменять требования для получения лицензии и входа на рынок страховой. И здесь, в первую очередь, всего страхового рынка касаются вопросы, связанные с требованием об увеличении (минимального - ИФ) уставного капитала практически в три раза, до 300 млн рублей. По Информации Банка России от 20.02.2016 "О размере (квоте) участия иностранного капитала в уставных капиталах страховых организаций": Совокупный уставный капитал страховых организаций по состоянию на 1 января 2016 года составил 189 192 074 000 рублей. Суммарный капитал, принадлежащий иностранным инвесторам и их дочерним обществам в уставных капиталах страховых организаций, по состоянию на 1 января 2016 составил 39 601 692 000 рублей. Размер (квота) участия иностранного капитала в уставных капиталах страховых организаций по состоянию на 1 января 2016 года составил 20,93 процента. Источниками формирования добавочного капитала являются: - средства, полученные в результате переоценки объектов основных активов; - эмиссионный доход от размещения акций; - средства, безвозмездно переданные другими организациями. Резервный капитал страховой компании не имеет отраслевой специфики и формируется за счет чистой прибыли в соответствии с законодательными и учредительными документами. Резервный капитал служит дополнением к уставному капиталу. В акционерных обществах величина резервного капитала должна составлять не менее 15% уставного капитала. В составе привлеченного капитала страховщика есть элементы, которые с полной уверенностью можно назвать заемным капиталом. Это кредиторская задолженность, например, задолженность по оплате труда, и собственно заемный капитал – банковский кредит. Страховые организации иногда прибегают к услугам банка в случае необходимости получения кредита для выплаты заработной платы и так далее. Следует отметить, что и кредиторская задолженность и кредиты занимают незначительный удельный вес в составе привлеченного капитала. Главной особенностью финансов страховщика является выделение в составе привлеченного капитала страховых резервов. Понятие страховых резервов определено в Законе РФ «Об организации страхового дела в РФ». Статья 26 гласит: «для обеспечения обязательств по страхованию, перестрахованию страховщики в порядке установленном нормативным актом органа страхового надзора формируют страховые резервы».

Таблица 3 Целевое назначение страховых резервов

Потребность в формировании страховых резервов обусловлена вероятностным характером страховых событий и неопределенностью момента наступления и величины ущерба. Страховые резервы это сумма, представляющая фактическую или потенциальную ответственность, сохраняемую страховщиком для покрытия обязательств перед держателями полисов. Страховые резервы являются финансовой гарантией выполнения страховщиком своих обязательств перед страхователями. Средства страховых резервов принадлежат совокупности страхователей, участвовавших своими денежными взносами в формировании страхового фонда. Резервы страховых организаций в соответствии с требованиями страхового законодательства разделяются на: - резервы по страхованию жизни; - резервы по видам страхования иным, чем страхование жизни (рисковые виды страхования).

Рис.6. Структура страховых резервов по видам страхования иным, чем страхование жизни

Такое разделение вызвано различным содержанием, функциями и задачами страховой защиты, характером рисков, методологией расчета тарифов. Резерв незаработанной премии – сумма всех премий, представляющая часть полисов или договоров с неистекшим сроком действия, которые отражены в перечне дел страховщика или перестраховщика. Резерв заявленных, но неурегулированных убытков является оценкой не исполненных или исполненных не полностью на отчетную дату обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями, о факте наступления которых ему заявлено в установленном законом или договором порядке в отчетном или предшествующих периодах. В этот резерв включаются суммы денежных средств, необходимые страховщику для оплаты экспертных, консультационных и иных услуг, связанных с оценкой размера и снижением ущерба, нанесенного имущественным интересам страхователя (расходы по урегулированию убытков). Резервы по страхованию жизни в России формируются как единый фонд, в странах ЕС состоят из двух частей: математических резервов, предназначенных для будущих выплат, и резерва усиленного фактора риска, предназначенного для текущих выплат. Резерв произошедших, но незаявленных убытков является оценкой обязательств страховщика по осуществлению страховых выплат. Он включает урегулирование убытков, возникших в связи со страховыми случаями, происшедшими в отчетном и предшествующих ему периодах, о факте наступления которых страховщику не заявлено в установленном законом или договором порядке. Действующим порядком установлено, что величина данного резерва исчисляется в размере 10% суммы брутто-премии. Стабилизационный резерв является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действий факторов, не зависящих от воли страховщика или в случае превышения коэффициента состоявшихся убытков над его средним значением. Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в отчетном периоде, к величине заработанной страховой премии за этот же период. В российском законодательстве стабилизационные резервы обозначаются как резерв колебаний убыточности и резерв катастроф. Основой для расчета технических резервов, за исключением резерва заявленных, но неурегулированных убытков, служат так называемая базовая брутто-премия, то есть сумма взносов, поступившая в отчетном периоде, за минусом фактически выплаченного(начисленного) комиссионного вознаграждения за заключение договоров страхования и суммы средств, направленных на формирование резерва превентивных(предупредительных) мероприятий. Резерв предупредительных мероприятий (превенций) создается по всем видам страхования без исключения. При этом страховые резервы не подлежат изъятию в федеральный и иные бюджеты (п. 3. ст. 26 ФЗ «Об организации страхового дела в РФ»). Нормирование и использование средств резерва превенций осуществляется страховщиками на основании разработанного ими и согласованного с органами надзора Положения о резерве предупредительных мероприятий. Формирование осуществляется путем отчислений от страховой брутто-премии, поступившей по договорам страхования в отчетном периоде. Размер отчислений определяется исходя из процента, предусмотренного в структуре тарифной ставки на эти цели, но не более 15%. За органами надзора остается право на установление предельных процентов отчислений в резерв по отдельным видам страхования.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1094; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.012 с.) |