Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность страхования, его функции и основные элементыСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Обязательному страхованию присущи следующие особенности. Оно: - осуществляется в силу закона; - исключает выборочность страхования, присущую добровольной форме (т.е. обязательному страхованию подлежат все указанные в законе объекты); - имеет бессрочный характер; - действует независимо от уплаты страховых платежей (если иное не предусмотрено законом). Отличительной особенностью обязательного государственного страхования является то, что оно может осуществляться не только посредством заключения договора страхования, но и на основе законов и иных правовых актов о таком страховании. В качестве страхователей по обязательному государственному страхованию выступают обычно органы исполнительной государственной власти, в качестве страховщиков — государственные страховые и иные государственные организации, указанные в актах, а также негосударственные страховые организации. От обязательного страхования следует отличать так называемое вмененное страхование. Оно имеет место в случаях, когда обязанность страхования вытекает из договора с владельцем имущества (договор аренды) или из учредительных документов юридического лица, являющегося собственником имущества. Такого рода обязательные формы страхования не регулируются нормами ГК РФ об обязательном страховании (ст. 936, 937). Добровольное страхование — это такая форма страхования, кото-рая, в отличие от обязательного, строится только на основе добро-вольно заключенного договора между страхователем и страховщиком. Добровольное страхование осуществляется на основе свободного волеизъявления сторон. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные правила страхования разрабатываются страховщиком. Виды, условия и порядок добровольного страхования устанавливаются соглашением сторон. Добровольному страхованию присущи следующие отличительные особенности. Оно: - основано на принципе добровольности участия, т.е. на основе свободы сторон; - имеет оговоренный заранее определенный срок страхования; - действует только при своевременной уплате страховых взносов. Таким образом, добровольное страхование представляет собой замкнутую раскладку ущерба между членами страхового сообщества исходя из установленных правовых норм.

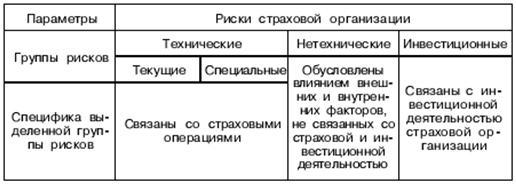

Оценка платежеспособности страховщика Финансовым обеспечением выполнения обязательств по страховым выплатам для страховщика являются сформированные страховые резервы, а также свободные от обязательств собственные средства, называемые чистыми активами. Значимость последнего элемента обусловлена тем, что средств страховых резервов, как правило, недостаточно для выполнения страховых обязательств. Это объясняется прежде всего случайной природой страховых выплат и тем, что в своей профессиональной деятельности страховщик постоянно сталкивается с техническими, нетехническими и инвестиционными рисками (рис. 1).

Рис. 1. Классификация рисков страховой организации Поскольку страховые резервы рассчитываются по особым методикам, и поэтому их размер достаточно определенен, оценка платежеспособности страховой организации может быть сведена к оценке достаточности размера собственных свободных средств страховщика (чистых активов), которые вместе с активами, покрывающими страховые резервы, используются для выполнения страховых обязательств (рис. 2).

Рис. 2. Соотношение активов и обязательств страховщика Превышение активов страховщика над его обязательствами подтверждает наличие маржи платежеспособности (чистых активов страховщика) — положительной разности между всеми активами страховщика и его обязательствами, которая используется для выполнения страховых обязательств в случае недостаточности средств страховых резервов. Суть действующей в настоящее время методики оценки платежеспособности страховой организации сводится к сопоставлению фактического размера маржи платежеспособности (фактического размера чистых активов страховщика) с ее нормативным размером, рассчитанным по данным оцениваемой страховой организации в соответствии с инструктивными материалами. Особенности заключения и исполнения договора имущественного страхования

Услуги страхования жизни

Страхование жизни является важнейшей составляющей в системе страховой защиты интересов граждан (см. табл. 3). Страхование жизни - это подотрасль личного страхования, классификационным признаком которой является выплата страховщиком определенной условиями договора страхования денежной суммы (страхового обеспечения) при дожитии застрахованным до определенного возраста, в случае его смерти или при окончании договора страхования. Таблица 3 Услуги страхования жизни

Страхование жизни, предлагая широкий набор страховых гарантий и инвестиционных услуг, позволяет человеку решить целый комплекс социально-экономических проблем. Условно их можно объединить в две группы: социальные и финансовые. Решение первых позволяет преодолеть недостатки системы государственного социального страхования и обеспечения. Решение вторых, наряду с предоставлением финансовых гарантий при осуществлении целого ряда финансово–кредитных операций, способствует увеличению личных доходов граждан. Страхование жизни оформляется договором, согласно которому одна из сторон, страховщик принимает на себя обязательство выплатить обусловленную сумму, если в течение срока страхования произойдет предусмотренный страховой случай в жизни застрахованного, при условии получения им страховых премий, уплачиваемых страхователем (см. рис. 1).

Рис.1. Алгоритм заключения и действия договора страхования жизни

Участниками договора страхования жизни являются страховщик и страхователь (застрахованный). Выделяют договоры страхования собственной жизни, когда страхователь и застрахованный являются одним и тем же лицом, и договоры страхования третьего лица, когда личности страхователя и застрахованного не совпадают, но у страхователя наличествует страховой интерес в отношении жизни застрахованного. Участником обязательств по страхованию жизни может быть также выгодоприобретатель (бенефициар) – физическое или юридическое лицо, обладающее страховым интересом, в пользу которого заключен договор страхования жизни, то есть лицо, обладающее правом на получение страховых выплат в случае смерти держателя страхового полиса. Практика страхования жизни показывает огромное разнообразие заключаемых страховыми организациями договоров страхования (см. табл. 3). Это обусловлено тем, что отрасль, работающая с населением в области страхования их доходов, очень быстро реагирует на изменения в функционировании финансового рынка. Таблица 3

В страховой практике принято выделять три базовых типа полисов, имеющих существенные различия по целой совокупности отмеченных выше критериев: - срочное страхование жизни; - пожизненное страхование; - смешенное страхование (см. табл. 26). В отдельные группы выделяют также договоры, производные от базовых типов и покрывающие специфические риски: - договоры пенсионного страхования; - аннуитеты, или рентное страхование жизни. Пенсии предусматривают обеспечение дохода после прекращения трудовой деятельности. Пенсионное страхование предусматривает основные выплаты страхового обеспечения по достижении страхователем пенсионного возраста, но с согласия сторон в договоре может быть установлен возраст, которого следует начать выплату ренты (дополнительной пенсии). Договор может быть заключен дееспособным физическим или юридическим лицом. Максимальный возраст застрахованного ограничен (для женщин – 54 годами, для мужчин –59 годами). На страхование принимаются граждане независимо от состояния здоровья. Страховые взносы могут производится как в единовременной, так и в регулярной формах. В случае смерти застрахованного в течение трудовой деятельности определенная часть накопленных пенсионных взносов может быть выплачена наследникам. Пенсионный аннуитет, как правило, предусматривает пожизненную выплату ренты, но в индивидуальном страховании могут использоваться и другие формы аннуитетов. Факторами, определяющими размер пенсии, являются: - динамика индивидуальных доходов; - тариф удерживаемых взносов; - продолжительность периода уплаты взносов; - динамика средней продолжительности жизни; - возраст выхода на пенсию; - учетная ставка для определения инвестиционного дохода. Аннуитет представляет собой страховой договор, по которому выплачивается годовая рента в течение какого-либо периода жизни застрахованного в обмен на уплату однократной премии при подписании договора. В отличие от обычного страхования «на дожитие», когда производится единовременная выплата в размере страховой суммы, такой вид страхования является долговременным, то есть гарантирует выплату периодических сумм дохода пока застрахованный остается в живых. Аннуитеты могут быть пренумерандо (выплачиваются заранее) и постнумерандо (выплачиваются с опозданием). В первом случае выплата осуществляется в первый день периода, за который назначена рента, то есть в начале года, квартала, месяца. Во втором случае выплата наступает по окончании выплатного периода. Чаще всего аннуитеты покупают при выходе на пенсию. Не менее распространено заключение договоров страхования аннуитета в пользу третьих лиц (оплата образования ребенка). В договорах страхования ренты могут содержаться разные условия по внесению взносов страхователем и выплате аннуитетов страховщиком. По срокам действия договора принято выделять три периода: - период уплаты взносов; - выжидательный период (например, до достижения застрахованным лицом определенного возраста); - период выплаты аннуитетов. Сущность страхования, его функции и основные элементы

Страхование является экономической категорией, выражающей существующие в обществе производственные отношения. Страхование обусловлено движением денежной формы собственности при формировании и использовании целевых фондов денежных средств. Оно характеризует экономические отношения, связанные с процессом перераспределения доходов и накоплений для возмещения материальных и иных потерь в результате наступления неблагоприятных событий. Вопрос об экономической природе страховых отношений до сих пор является дискуссионным. Ряд ученых считают, что страхование представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Другие исследователи придерживаются мнения, что страхование – это совокупность общественных отношений, связанных с образованием страхового фонда за счет взносов, вносимых участниками его создания, с централизацией его в организациях, осуществляющих проведение страховых операций, и с использованием на покрытие ущерба или осуществление других выплат лицам, в отношении которых проводится страхование, в случае наступления заранее оговоренных случайных событий. Существует мнение, что страхование - это экономические отношения по созданию специальных денежных фондов из взносов физических и юридических лиц и последующему использованию этих фондов для возмещения тем же или другим лицам ущерба при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных, определенных договором или законом, случаях. В соответствии же с законом РФ «Об организации страхового дела в РФ» от 27 ноября 1992 г. страхование представляет собой отношения по защите интересов физических и юридических лиц РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий, а также за счет иных средств страховщиков. Кроме того, одни исследователи считают, что страхование является частью финансов, другие определяют страхование как отдельную экономическую категорию Следует отметить, что страхование - это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения). Одна сторона (субъект) - это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам - юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам). Другая сторона (субъект) страхового экономического отношения - это юридические или физические (отдельные частные граждане) лица, называемые страхователями, которые заключили со страховщиками договоры страхования либо являющиеся страхователями в силу закона. При наступлении страхового случая (стихийное бедствие, падение человека с переломом и т.д.), при котором страхователю нанесен ущерб (экономический или его здоровью), страховщик в соответствии с условиями договора выплачивает страхователю компенсацию, возмещение. Таким образом, следует, что страховщик и страхователь регулируют страховое экономическое отношение специальным договором. В мировой практике он получил название полис. Выступая в денежной форме, закрепляя эти отношения юридическими документами, страхование имеет черты, приближающие его к категориям «финансы» и «кредит», и в то же время как экономическая категория имеет характерные только для нее функции, выполняет присущую только ей роль. В целом страхование как экономическая категория характеризуется следующими признаками: 1. Наличием денежных перераспределительных отношений по поводу возмещения ущерба при возникновении нежелательного события. Страховые взносы являются платой за страхование, которая вносится в соответствии с заключенным договором страхования. Перераспределительные отношения по формированию и использованию этого фонда, возникающие в процессе страхования приближают страхование к области финансов. Известно, что сущность финансов как экономической категории связана с экономическими отношениями в процессе создания и использования фондов денежных средств. Однако если для финансов всегда необходимы денежные отношения и характерно формирование фондов денежных средств, то страхование может быть и натуральным. 2. Наличием страхового риска, связанного с возникновением неблагоприятных событий и серьезностью их последствий. 3. Формированием страхового сообщества на основе общих страховых интересов. 4. Замкнутым вероятностным перераспределением ущерба с помощью специализированного денежного страхового фонда, образуемого за счет страховых взносов, что является специфической чертой страхования как отдельной экономической категории. Финансы перераспределяют денежные фонды по другим принципам (целевой характер). 5. Возвратностью страховых платежей. Такая особенность страхования приближает его к категории кредита. Известно, что именно кредит обеспечивает возвратность полученной денежной ссуды. Однако, отмечая такую возвратность страховых платежей как характерную черту страхования, следует иметь в виду, что она относится, прежде всего, к страхованию жизни. Действительно, большая часть взносов (нетто-платежи) возвращается при наступлении страхового случая (дожитие застрахованного до определенного срока или в случае его смерти). Это действительно возврат взносов, и он имеет обязательный характер. Но при имущественном страховании, при страховании от несчастных случаев и при многих прочих видах страхования выплаты страхового возмещения или страхового обеспечения происходят только при наступлении страхового случая и в размерах, обусловленных соответствующими документами. При выплатах страхового возмещения по имущественным или иным рисковым видам теряется адресность этих сумм. Экономическое содержание этих выплат отлично от возврата страховых платежей. 6. Страхование всегда привязано к возможности наступления страхового случая, т.е. страхованию присущ обязательный признак — вероятностный характер отношений. 7. Использование средств страхового фонда связано с наступлением и последствиями страховых случаев. Кроме того, следует отметить, что в экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль. Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие: 1. Формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство исходя из экономической и социальной обстановки регулирует развитие страхового дела в стране. 2. Функция формирования специализированного страхового фо нда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещении. Если в коммерческих банках аккумулирование средств населения с целью, например, денежных накоплений, и имеет место только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало. В моральном плане каждый участник страхового процесса, например при страховании жизни, уверен в получении материального обеспечения на случай несчастного события и при завершении срока действия договора. При имущественном страховании через функцию формирования специализированного страхового фонда не только решается проблема возмещения стоимости пострадавшего имущества в пределах страховых сумм и условий, оговоренных договором страхования, но и создаются условия для материального возмещения части или полной стоимости пострадавшего имущества. Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д. С развитием рынка в страховании неизменно будет совершенствоваться и расширяться механизм использования временно свободных средств Значение функции страхования как формирования специальных страховых фондов будет возрастать 3. Возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (правила страхования проверяются на соответствие действующему законодательству в процессе лицензирования страховой деятельности). Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты. 4. Предупреждение и минимизация ущерба. П редполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. Расходы страховщика на предупредительные мероприятия целесообразны, так как позволяют добиться существенной экономии денежных средств на выплату страхового возмещения Меры страховщика по предупреждению страхового случая и минимизация ущерба носят название превенции. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий. Известно, что помимо снижения нагрузки на расходную часть бюджета (поскольку возмещаются убытки при наступлении непредвиденных природных и техногенных явлении), страхование выполняет в обществе еще две важнейшие функции. Страхование позволяет успешно решать вопросы социального обеспечения, являясь важнейшим элементом социальной системы государства. В странах с развитой рыночной экономикой система социальной защиты населения включает в себя государственное социальное обеспечение, корпоративное страхование, индивидуальное страхование, негосударственное пенсионное обеспечение. Кроме того, страхование позволяет привлечь в экономику значительные инвестиционные ресурсы. Кроме того, при рассмотрении страхования как особой сферы распределительных отношений, выделяют четыре функции: 1. противорисковая (выражает основное общественное назначение страхования - возмещение ущерба пострадавшим лицам в целях защиты их интересов при наступлении рисковых обстоятельств, а также обеспечение непрерывности общественного воспроизводства.) 2. предупредительная (отражает экономическую заинтересованность всех участников страховых отношений (страхователей и страховщика) в ненаступлении рисков, влекущих негативные последствия одинаково для всех.) 3. сберегательная (выражается в потребности страховой защиты имущества, доходов и личных интересов страхователей с целью экономии собственных средств и их сохранения в случае наступления неблагоприятных событий, кроме того с целью освобождение государства от дополнительных финансовых расходов.) 4. контрольная (страхование реализуется в процессе формирования и расходования средств страхового фонда, включая и стадию осмысливания финансовых результатов страховой деятельности.) Страхование как экономическая категория включает в себя следующие основные элементы: • рисковые обстоятельства; • ситуации риска; • стоимость (оценку) объекта страхования; • страховое событие; • страховую сумму; • страховой взнос; • страховой случай; • ущерб (убыток) страхователя; • страховую выплату. Взаимосвязь между этими элементами образует организационную структуру процесса страхования. Страховщик перед заключением договора изучает и анализирует, наблюдает и учитывает только существенные факторы. Согласно ст.9 ФЗ «ООСД» страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Регистрация риска - это процесс наблюдения и учета факторов, определяющих состояние страхуемого объекта.

Рисковые обстоятельства - это факторы, которыми определяется регистрация риска для данной рисковой совокупности (например, в отношении пожара рисковые обстоятельства — это огнестойкость стен и крыши здания, неисправность электропроводки и т.д.). Объективные рисковые обстоятельства отражают объективный подход к действительности и не зависят от воли и сознания людей (проявления стихийных сил природы). Субъективные рисковые обстоятельства - подход к познанию действительности, связанной с волей и сознанием людей (интенсивное движение транспорта, нарушение техники безопасности и др.). Оценка стоимости риска - определение вероятности наступления события, на случай которого проводится страхование, и его последствий, выраженных в денежной форме; определяется на основе изучения статистических данных, характеризующих частоту возникновения опасностей (пожаров, несчастных случаев и т.п.), силу их действия и размер причиненного ими ущерба. Ситуация риска. При заключении договора страхования страховщик осуществляет подбор рисковых обстоятельств. Все рисковые обстоятельства, вместе взятые, определяют состояние, которое называется ситуацией риска. Страховая стоимость (страховая оценка) объекта страхования. Определение страховой стоимости имущества представляет собой страховую оценку. Страховая сумма может устанавливаться в размере страховой оценки или ее части. Страховая стоимость объекта является основой для расчета страховой суммы Страховое событие — потенциально возможное причинение ущерба объекту страхования. Страховое событие отличается от страхового случая тем, что последнее означает реализованную возможность причинения ущерба объекту страхования. Страховой случай — фактически произошедшее страховое событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам. В имущественном страховании - стихийные бедствия, аварии, катастрофы, последствия чрезвычайных ситуаций. В личном страховании - дожитие до определенного возраста, травма, повлекшая постоянную утрату трудоспособности или стойкое расстройство здоровья, смерть. Страховой суммой является определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты. Если страховая сумма, определенная договором, превышает страховую стоимость имущества, то договор является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. Страховой взнос (премия) - плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. По своей экономической сущности страховой взнос представляет часть прибыли страхователя, которая используется для гарантии его интересов от неблагоприятных воздействий. В математическом смысле страховая премия — это периодически повторяющийся платеж страхователя страховщику.

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 637; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.180.253 (0.014 с.) |