Отчет по учебной практике МДК 05 ПМ 05.01 «Бухгалтерский учет страховой организации»

I Ознакомление с планом счетов страховой организации.

1.1 Характеристика страховой компании.

«РЕСО-Гарантия»

1.2 Организационно-правовая форма.

Страховое публичное акционерное общество

1.3. Форма собственности.

АО

1.4. Учредители.

САВЕЛЬЕВ Андрей Николаевич, Президент Группы РЕСО

САРКИСОВ Сергей Эдуардович, Президент СПАО "РЕСО-Гарантия"

1.5. Дата регистрации.

19.07.2002

1.6. Виды страхования, работы, оказываемые услуги на страховом рынке.

▪ Автострахование - КАСКО - ОСАГО - Зеленая карта ▪ Имущество - Страхование дома - Страхование квартиры ▪ ДМС - Медицина (ДМС) - Несчастный случай ▪ Жизнь - ДМС (жизнь) - Туристы

1.7. Численность работников.

9 630 специалистов

1.8. Структура управления.

Вертикальная структура

Приложение 1

Штатное расписание.

Приложение 2

Структура управления.

II Сравнительная таблица плана счетов страховой организации с общехозяйственным.

В отличии от общехозяйственного плана счетов в страховой компании «Эрго-Русь»

Дополнительно введены бухгалтерский счет 22 «Выплаты по договорам страхования, сострахования и перестрахования»

Субсчета:

1. Страховые выплаты по договорам страхования (основные)

2. Страховые выплаты по договорам сострахования.

3. Страховые выплаты по договорам принятым в перестрахование.

4. Доля перестрахования страховых выплат.

5. Возврат страховых премий (взносов) и выкупные суммы.

Так же сравнительная таблица показывает, что в отличии от общехозяйственного плана счетов страховая организация «Ресо», пользуется бухгалтерским счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» соответственно со следующими субсчетами:

1. Расчеты по страховым премиям (взносам) со страхователями.

2. Расчеты со страховщиками, участниками договора сострахования.

3. Расчеты по договорам, переданным в перестрахование.

4. Расчеты по договорам, принятых в перестрахование.

5. Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами.

6. Расчеты по депо премий.

7. Расчеты со страховыми агентами, страховыми брокерами по вознаграждению.

В страховой организации план счетов введен так же бухгалтерский счет 92 «Страховые премии (взносы)»

Субсчета:

1. Страховые премии (взносы) по договорам страхования.

2. Страховые премии по договорам сострахования.

3. Страховые премии по договорам, принятым в перестрахование.

4. Страховые премии по договорам, переданные в перестрахование.

Так же особенностью плана счетов страховой компании является введение бухгалтерского счета 95 «Страховые резервы». Субсчета оформляются по видам страховых резервов, доля перестраховщиков страховых резервов и по результатам их изменений.

При формировании плана счетов страховая компания руководствовалась Приказом Министерства финансов Российской Федерации от 31.10.2001г. № 94 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению» с указаниями и дополнениями, а так же Приказом Министерства финансов Российской Федерации от 04.12. 2001г. № 69н «Об особенностях применения страховыми организациями плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению» с указаниями и дополнениями.

Приложение 3

Общий план счетов.

Наименование счета

Номер счета

Номер и наименование субсчета

Раздел I. Внеоборотные активы

Основные средства

По видам основных средств

Амортизация основных средств

Доходные вложения в материальные ценности

По видам материальных ценностей

Нематериальные активы

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы

Амортизация нематериальных активов

Оборудование к установке

Вложения во внеоборотные активы

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ

Отложенные налоговые активы

Раздел II. Производственные запасы

Материалы

1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации

Животные на выращивании и откорме

Резервы под снижение стоимости материальных ценностей

Заготовление и приобретение материальных ценностей

Отклонение в стоимости материальных ценностей

Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

Раздел III. Затраты на производство

Основное производство

Полуфабрикаты собственного производства

Вспомогательные производства

Общепроизводственные расходы

Общехозяйственные расходы

Брак в производстве

Обслуживающие производства и хозяйства

Раздел IV. Готовая продукция и товары

Выпуск продукции (работ, услуг)

Товары

1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия

Торговая наценка

Готовая продукция

Расходы на продажу

Товары отгруженные

Выполненные этапы по незавершенным работам

Раздел V. Денежные средства

Касса

1. Касса организации 2. Операционная касса 3. Денежные документы

1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества

Резервы под обесценение финансовых вложений

Раздел VI. Расчеты

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Резервы по сомнительным долгам

Расчеты по краткосрочным кредитам и займам

По видам кредитов и займов

Расчеты по долгосрочным кредитам и займам

По видам кредитов и займов

Расчеты по налогам и сборам

По видам налогов и сборов

Расчеты по социальному страхованию и обеспечению

1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Расчеты с персоналом по прочим операциям

1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба

Расчеты с учредителями

1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов

Расчеты с разными дебиторами и кредиторами

1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам

Отложенные налоговые обязательства

Внутрихозяйственные расчеты

1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом

Раздел VII. Капитал

Уставный капитал

Собственные акции (доли)

Резервный капитал

Добавочный капитал

Нераспределенная прибыль (непокрытый убыток)

Целевое финансирование

По видам финансирования

Раздел VIII. Финансовые результаты

Продажи

1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж

Прочие доходы и расходы

1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов

Недостачи и потери от порчи ценностей

Резервы предстоящих расходов

По видам резервов

Расходы будущих периодов

По видам расходов

Доходы будущих периодов

1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Прибыли и убытки

Забалансовые счета

Арендованные основные средства

Товарно-материальные ценности, принятые на ответственное хранение

Материалы, принятые в переработку

Товары, принятые на комиссию

Оборудование, принятое для монтажа

Бланки строгой отчетности

Списанная в убыток задолженность неплатежеспособных дебиторов

Обеспечения обязательств и платежей полученные

Обеспечения обязательств и платежей выданные

Износ основных средств

Основные средства, сданные в аренду

Приложение 4

План счетов моей страховой компании.

Наименование счета

Назначение счета

Счет 22 «Выплаты по договорам страхования,сострахования и перестрахования»

Предназначен для учета страховых и возвращенных страховых премий и сумм. К счету ведутся субсчета:

· 22-1 «Страховые выплаты по договорам страхования (основным)»;

· 22-2 «Страховые выплаты по договорам сострахования»;

· 22-3 «Страховые выплаты по договорам, принятым в перестрахование»;

· 22-4 «Доля перестраховщиков в страховых выплатах»;

· 22-5 «Возврат страховых премий (взносов) и выкупные суммы»

Счет 26 «Общехозяйственные расходы»

Предназначен для учета: расходов на ведение дела, управленческих расходов, уплаченных комиссионных и брокерских вознаграждений, тантьем, сборов

Счет 58 «Финансовые вложения»

Предназначен для учета финансовых вложений, в том числе и в порядке инвестирования страховых резервов. Учет организуется по видам финансовых вложений, эмитентам и другим признакам ценных бумаг

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Предназначен для расчетов по регрессным искам. Выделяется субсчет 2 «Расчеты по претензиям» с аналитической позицией «Расчеты по регрессным искам»

Счет 77 «Расчеты по страхованию, сострахованию и перестрахованию»

Предназначен для расчетов со страхователями и страховыми агентами по страховым премиям, страховым выплатам, вознаграждениям.

Выделяются субсчета:

· 77-1 «Расчеты по страховым премиям (взносам) со страхователями»;

· 77-2 «Расчеты со страховщиками, участниками договора сострахования»;

· 77-3 «Расчеты по договорам, принятым в перестрахование»;

· 77-4 «Расчеты по договорам, переданным в перестрахование»;

· 77-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»;

· 77-6 «Расчеты по депо премий»;

· 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению»

Счет 91 «Прочие доходы и расходы»

Предназначен для учета операционных прочих доходов и расходов. В аналитическом учете выделяются доходы и расходы, связанные с осуществлением страховых операций

Счет 92 «Страховые премии (взносы)»

Предназначен для учета страховых премий (взносов) по договорам страхования, сострахования и перестрахования. Учет организуется по субсчетам:

· 92-1 «Страховые премии (взносы) по договорам страхования (основным)»;

· 92-2 «Страховые премии (взносы) по договорам сострахования»;

· 92-3 «Страховые премии (взносы) по договорам, принятым в перестрахование»;

· 92-4 «Страховые премии (взносы) по договорам, переданным в перестрахование»

Счет 95 «Страховые резервы»

Предназначен для учета технических резервов по видам страхования иным, чем страхование жизни, резервов по страхованию жизни, резервов по обязательному медицинскому страхованию, а также для отражения доли участия перестраховщиков в формировании резервов. Учет организуется с использованием субсчетов: по видам страховых резервов; долям перестраховщиков в страховых резервах; по результатам их изменений

Счет 96 «Резервы предстоящих расходов»

Предназначен для учета предстоящих расходов, под которые в соответствии с учетной политикой страховой организации создаются резервы. Кроме того, счет используется для учета резерва (фонда) предупредительных мероприятий в разрезе субсчетов:

· 96-1 «Резерв предупредительных мероприятий по обязательным видам страхования»;

· 96-2 «Резерв предупредительных мероприятий по добровольным видам страхования»

Изучение рабочего плана счетов бухгалтерского учета.

Для правильного отражения хозяйственных операций страховой компании в рабочем плане счетов, выделяются счета активные, пассивные, активно-пассивные.

Приложение 5

План счетов активные, пассивные, активно-пассивные.

Наименование счета

Номер счета

Номер и наименование субсчета

Тип счета

Раздел I. Внеоборотные активы

Основные средства

По видам основных средств

Активный

Амортизация основных средств

Пассивный

Доходные вложения в материальные ценности

По видам материальных ценностей

Активный

Нематериальные активы

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы

Активный

Амортизация нематериальных активов

Пассивный

Оборудование к установке

Активный

Вложения во внеоборотные активы

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ

Активный

Отложенные налоговые активы

Активный

Раздел II. Производственные запасы

Материалы

1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации

Активный

Животные на выращивании и откорме

Активный

Резервы под снижение стоимости материальных ценностей

Активно-пассивный

Заготовление и приобретение материальных ценностей

Активно-пассивный

Отклонение в стоимости материальных ценностей

Активно-пассивный

Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

Активный

Раздел III. Затраты на производство

Основное производство

Активный

Полуфабрикаты собственного производства

Активный

Вспомогательные производства

Активный

Общепроизводственные расходы

Активный

Общехозяйственные расходы

Активный

Брак в производстве

Активный

Обслуживающие производства и хозяйства

Активный

Раздел IV. Готовая продукция и товары

Выпуск продукции (работ, услуг)

Активно-пассивный

Товары

1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия

Активный

Торговая наценка

Готовая продукция

Активный

Расходы на продажу

Активный

Товары отгруженные

Активный

Выполненные этапы по незавершенным работам

Активный

Раздел V. Денежные средства

Касса

1. Касса организации 2. Операционная касса 3. Денежные документы

1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества

Активный

Резервы под обесценение финансовых вложений

Пассивный

Раздел VI. Расчеты

Расчеты с поставщиками и подрядчиками

Активно-пассивный

Расчеты с покупателями и заказчиками

Активно-пассивный

Резервы по сомнительным долгам

Пассивный

Расчеты по краткосрочным кредитам и займам

По видам кредитов и займов

Пассивный

Расчеты по долгосрочным кредитам и займам

По видам кредитов и займов

Пассивный

Расчеты по налогам и сборам

По видам налогов и сборов

Активно-пассивный

Расчеты по социальному страхованию и обеспечению

1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию

Активно-пассивный

Расчеты с персоналом по оплате труда

Пассивный

Расчеты с подотчетными лицами

Активно-пассивный

Расчеты с персоналом по прочим операциям

1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба

Активно-пассивный

Расчеты с учредителями

1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов

Активно-пассивный

Расчеты с разными дебиторами и кредиторами

1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам

Активно-пассивный

Отложенные налоговые обязательства

Пассивный

Внутрихозяйственные расчеты

1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом

Активно-пассивный

Раздел VII. Капитал

Уставный капитал

Пассивный

Собственные акции (доли)

Резервный капитал

Пассивный

Добавочный капитал

Пассивный

Нераспределенная прибыль (непокрытый убыток)

Активно-пассивный

Целевое финансирование

По видам финансирования

Активно-пассивный

Раздел VIII. Финансовые результаты

Продажи

1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж

Активно-пассивный

Прочие доходы и расходы

1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов

Активно-пассивный

Недостачи и потери от порчи ценностей

Активный

Резервы предстоящих расходов

По видам резервов

Пассивный

Расходы будущих периодов

По видам расходов

Активный

Доходы будущих периодов

1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Прибыли и убытки

Активно-пассивный

Забалансовые счета

Арендованные основные средства

Товарно-материальные ценности, принятые на ответственное хранение

Материалы, принятые в переработку

Товары, принятые на комиссию

Оборудование, принятое для монтажа

Бланки строгой отчетности

Списанная в убыток задолженность неплатежеспособных дебиторов

Обеспечения обязательств и платежей полученные

Обеспечения обязательств и платежей выданные

Износ основных средств

Основные средства, сданные в аренду

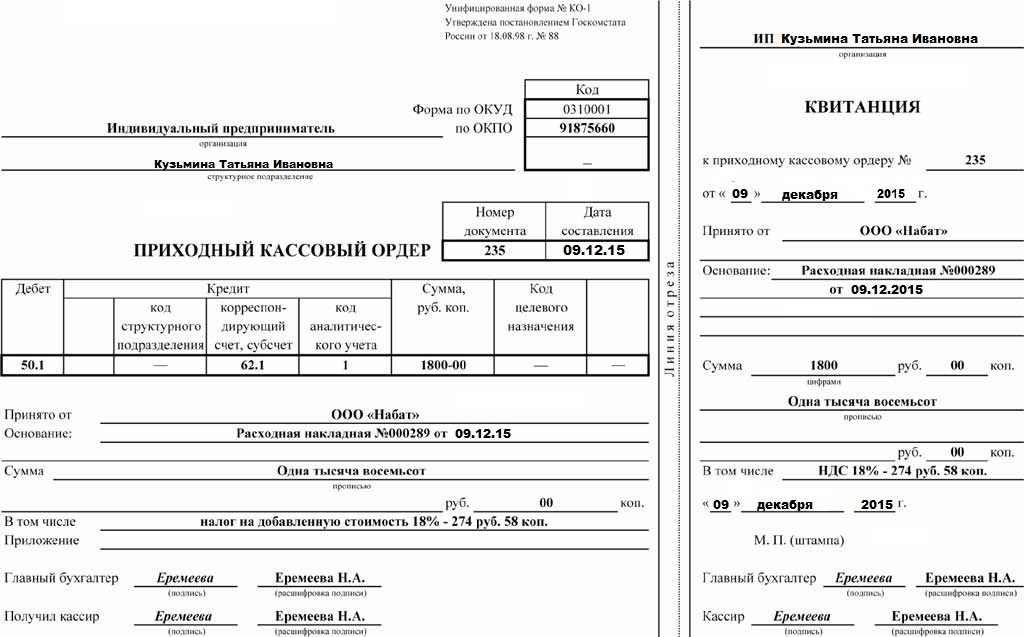

Технология работы с первичными документами, отражение хозяйственных операций на счетах бухгалтерского учета; система отражения наличия и движения имущества, обязательств и капитала страховой организации.

В ходе учебной практики оформлялись приходные, расходные, первичные бухгалтерские документы по хозяйственным операциям страховой организации и отражались на бухгалтерском счете 51 «Расчетный счет»

Приложение 6

Отчет по учебной практике МДК 05 ПМ 05.01 «Бухгалтерский учет страховой организации»

I Ознакомление с планом счетов страховой организации.

1.1 Характеристика страховой компании.

«РЕСО-Гарантия»

1.2 Организационно-правовая форма.

Страховое публичное акционерное общество

1.3. Форма собственности.

АО

1.4. Учредители.

САВЕЛЬЕВ Андрей Николаевич, Президент Группы РЕСО

САРКИСОВ Сергей Эдуардович, Президент СПАО "РЕСО-Гарантия"

1.5. Дата регистрации.

19.07.2002

1.6. Виды страхования, работы, оказываемые услуги на страховом рынке.

▪ Автострахование - КАСКО - ОСАГО - Зеленая карта ▪ Имущество - Страхование дома - Страхование квартиры ▪ ДМС - Медицина (ДМС) - Несчастный случай ▪ Жизнь - ДМС (жизнь) - Туристы

1.7. Численность работников.

9 630 специалистов

1.8. Структура управления.

Вертикальная структура

Приложение 1

Штатное расписание.

Приложение 2

Структура управления.

II Сравнительная таблица плана счетов страховой организации с общехозяйственным.

В отличии от общехозяйственного плана счетов в страховой компании «Эрго-Русь»

Дополнительно введены бухгалтерский счет 22 «Выплаты по договорам страхования, сострахования и перестрахования»

Субсчета:

1. Страховые выплаты по договорам страхования (основные)

2. Страховые выплаты по договорам сострахования.

3. Страховые выплаты по договорам принятым в перестрахование.

4. Доля перестрахования страховых выплат.

5. Возврат страховых премий (взносов) и выкупные суммы.

Так же сравнительная таблица показывает, что в отличии от общехозяйственного плана счетов страховая организация «Ресо», пользуется бухгалтерским счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» соответственно со следующими субсчетами:

1. Расчеты по страховым премиям (взносам) со страхователями.

2. Расчеты со страховщиками, участниками договора сострахования.

3. Расчеты по договорам, переданным в перестрахование.

4. Расчеты по договорам, принятых в перестрахование.

5. Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами.

6. Расчеты по депо премий.

7. Расчеты со страховыми агентами, страховыми брокерами по вознаграждению.

В страховой организации план счетов введен так же бухгалтерский счет 92 «Страховые премии (взносы)»

Субсчета:

1. Страховые премии (взносы) по договорам страхования.

2. Страховые премии по договорам сострахования.

3. Страховые премии по договорам, принятым в перестрахование.

4. Страховые премии по договорам, переданные в перестрахование.

Так же особенностью плана счетов страховой компании является введение бухгалтерского счета 95 «Страховые резервы». Субсчета оформляются по видам страховых резервов, доля перестраховщиков страховых резервов и по результатам их изменений.

При формировании плана счетов страховая компания руководствовалась Приказом Министерства финансов Российской Федерации от 31.10.2001г. № 94 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению» с указаниями и дополнениями, а так же Приказом Министерства финансов Российской Федерации от 04.12. 2001г. № 69н «Об особенностях применения страховыми организациями плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению» с указаниями и дополнениями.

Приложение 3

Общий план счетов.

Наименование счета

Номер счета

Номер и наименование субсчета

Раздел I. Внеоборотные активы

Основные средства

По видам основных средств

Амортизация основных средств

Доходные вложения в материальные ценности

По видам материальных ценностей

Нематериальные активы

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы

Амортизация нематериальных активов

Оборудование к установке

Вложения во внеоборотные активы

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ

Отложенные налоговые активы

Раздел II. Производственные запасы

Материалы

1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации

Животные на выращивании и откорме

Резервы под снижение стоимости материальных ценностей

Заготовление и приобретение материальных ценностей

Отклонение в стоимости материальных ценностей

Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

Раздел III. Затраты на производство

Основное производство

Полуфабрикаты собственного производства

Вспомогательные производства

Общепроизводственные расходы

Общехозяйственные расходы

Брак в производстве

Обслуживающие производства и хозяйства

Раздел IV. Готовая продукция и товары

Выпуск продукции (работ, услуг)

Товары

1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия

infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.008 с.)