Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Счета синтетического учета, предназначенные для отражения операций по страховой деятельностиСодержание книги

Поиск на нашем сайте

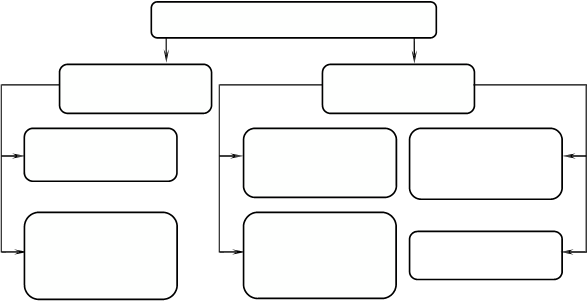

Резервы по операциям страхования иным, чем страхование жизни

Резервы премий Резервы Дополнительные убытков резервы

Резерв незарабо- танной премии (РНП) Резерв заяв- ленных, но неурегулиро- ванных убыт- ков (РЗУ) Резерв про-

но незаявлен- ных убытков (РПНУ) Стабилиза- ционный резерв (СР) Иные страховые резервы

Рис. 1

Резервы по страхованию жизни

Обязательные для формирования Иные

Математический резерв Резерв расходов на обслуживание стра- ховых обязательств Резерв дополнитель- ных выплат (страхо- вых бонусов)

Резерв выплат по заявленным, но неурегулированным страховым случаям Резерв выплат по произошедшим, но не заявленным стра-

Выравнивающий резерв

Рис. 2 Кроме страховых резервов, страховые организации создают общехозяй- ственные резервы, присущие только страховой деятельности. Они формиру- ются отчислением от страховых премий и представляют собой фонды целево- го назначения. К ним относится: 1) фонд предупредительных мероприятий; 2) резерв для финансирования обеспечения компенсационных выплат, проводимых потерпевшим в счет выполнения обязательств страховщиков при применении к ним процедуры банкротства (по ОСАГО); 3) резерв для финансирования обеспечения компенсационных выплат, производимых потерпевшим, если у лица, причинившего вред, отсутствует договор обязательного страхования гражданской ответственности владельцев транспортных средств либо если это лицо неизвестно. Страховые медицинские организации, осуществляющие обязательное медицинское страхование, формируют следующие резервы: резервы оплаты медицинских услуг; запасной резерв. Помимо указанных выше резервов, медицинские страховые организации формируют резерв финансирования предупредительных мероприятий по ОМС, который является аналогом фонда предупредительных мероприятий по добровольным видам страхования. Расчет страховых резервов по страхованию иному, чем страхование жиз- ни, производится отдельно по учетным группам, представленным в табл. 4. Та б л и ц а 4

Налоговый учет Специфика страховой деятельности и организации финансов страховщи- ка предопределила особый подход законодателя к формированию налогооб- лагаемой базы страховых компаний. В НК РФ специальные статьи (ст. 293 и 294) посвящены определению переч- ня доходов и расходов от страховой деятельности. В состав доходов от страховых операций включаются: − страховые премии (взносы) по договорам страхования, сострахования, перестрахования. При этом страховые премии (взносы) по договорам состра- хования включаются в состав доходов страховщика (состраховщика) только в размере его доли страховой премии, установленной в договоре сострахова- ния; − суммы уменьшения (возврата) резервов, образованных в предыдущие отчетные периоды, с учетом изменения доли перестраховщиков в страховых резервах; − вознаграждения и тантьемы по договорам перестрахования; − вознаграждения от страховщиков по договорам сострахования; − суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование; − суммы процентов, начисленных на депо премий по рискам, передан- ным в перестрахование; − доходы от реализации перешедшего к страховщику в соответствии с законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб; − суммы санкций за неисполнение условий договоров страхования, при- знанные должником добровольно либо по решению суда; − суммы вознаграждений, полученных за оказание услуг сюрвейера (ос- мотр принимаемого в страхование имущества и выдача заключений об оценке страхового риска) и аварийного комиссара (определение причин, характера и размера убытков при страховом событии); − суммы возврата части страховых премий (взносов) по договорам пере- страхования в случаях их досрочного прекращения; − другие доходы, полученные при осуществлении страховой деятельно- сти.

Группируя доходы страховщика для целей их последующего учета и обобщения в отчетности, можно выделить три основные группы: 1. Доходы от страховых операций. 2. Иные доходы, связанные со страховой деятельностью. 3. Доходы от прочих операций. К расходам страховых организаций относятся следующие затраты, поне- сенные при осуществлении страховой деятельности: − суммы отчислений в страховые резервы (с учетом изменения доли пе- рестраховщиков в страховых резервах), формируемые на основании законо- дательства о страховании, в порядке, утвержденном Минфином России; − суммы отчислений в резерв гарантий и резерв текущих компенсацион- ных выплат, формируемые в соответствии с законодательством РФ об ОСАГО, в размерах, установленных структурой страховых тарифов; − суммы отчислений в резервы (фонды), формируемые в соответствии с требованиями международных систем ОСАГО, к которым присоединилась Российская Федерация; − страховые выплаты по договорам страхования, сострахования и пере-

ты, предусмотренные условиями договора страхования; − суммы страховых премий (взносов) по рискам, переданным в пере- страхование; − вознаграждения и тантьемы по договорам перестрахования; − вознаграждения состраховщику по договорам сострахования; − возврат части премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора; − вознаграждения за оказание услуг страхового агента и (или) страхово- го брокера; − расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью, в том числе:

• медицинского обследования при заключении договоров страхования жизни и здоровья, если оплата такого медицинского обследования в соответствии с договорами осуществляется страховщиком; • детективных услуг; • услуг специалистов (в том числе экспертов, сюрвейеров, аварийных комиссаров, юристов), привлекаемых для оценки страхового риска и урегулирования страховых выплат; • услуг по изготовлению бланков строгой отчетности и иных подобных документов; • услуг организаций за выполнение ими письменных поручений работ- ников по перечислению страховых взносов из заработной платы путем безналичных расчетов; • услуг организаций здравоохранения и других организаций по выдаче справок, статистических данных, заключений и иных аналогичных до-

1 Аннуитет – договор со страховой компанией, по которому физическое лицо оплачивает страховщику установленную страховую премию (по частям или единовременно), а взамен приобретает право на регулярно поступающие суммы, начиная с определенного времени, например выхода на пенсию. 2 Актуарий – специалист в области математической статистики и теории вероятности, профессионально занимающийся расчетами тарифов, резервов и обязательств страховой компании. • инкассаторских услуг; − другие расходы, непосредственно связанные со страховой деятельно- стью. Кроме вышеназванных, страховые организации несут расходы по управ- лению бизнесом, т.е. общехозяйственные расходы, которые по своему харак- теру аналогичны расходам иных организаций и включают: • расходы по оплате труда (включая определенные законодательством отчисления) работников адинистративно-управленческого аппарата; • оплату консультационных и информационных услуг, а также аудитор- ских услуг, оказанных в целях подтверждения годового бухгалтерско- го отчета и в соответствии с другими требованиями законодательства; • расходы на публикацию бухгалтерской отчетности; • расходы на содержание зданий, помещений, оборудования и инвента- ря; • другие расходы, связанные с уставной деятельностью страховой орга- низации. Для целей управленческого и финансового учета в расходах страховой организации можно выделить два основных направления: 1) расходы, связан- ные с несением страховых обязательств; 2) расходы по ведению страховой деятельности. Представленный состав доходов и расходов страховщика, их группиров- ка раскрывают общий подход к формированию финансового результата дея- тельности страховой организации в соответствии с требованиями налогового законодательства.

46B 8.3. Формирование и бухгалтерский учет финансового результата страховой деятельности

Все доходы и расходы страховых организаций в течение отчетного периода учитываются на соответствующих счетах (табл. 8), а в конце отчетного периода списываются на счет 99 «Прибыли и убытки» (рис. 4). По окончании отчетного периода при составлении бухгалтерской отчет- ности счет 99 «Прибыли и убытки» закрывается в корреспонденции со счета- ми: 68 «Расчеты по налогам и сборам» – на суммы начисленного расхода по налогу на прибыль; 84 «Нераспределенная прибыль (непокрытый убыток)» – на сумму чис- той прибыли (убытка). Счет 99 «Прибыли и убытки» является активно-пассивным. По дебету данного счета отражаются все расходы, а по кредиту – доходы. Начального сальдо счет 99 не имеет. В конце отчетного периода счет 99 закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Приложение 1

План счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций

Продолжение приложения 1

Продолжение приложения 1

Продолжение приложения 1

Продолжение приложения 1

Окончание приложения 1

Приложение 2

Для заметок

Счета синтетического учета, предназначенные для отражения операций по страховой деятельности

Окончание таблицы 1

На основе вышеуказанных нормативных документов страховые органи- зации разрабатывают рабочий план счетов, учитывающий особенности дея- тельности и необходимый уровень аналитичности показателей. Следует отметить, что план счетов регламентирует порядок ведения только синтетического учета. Ведение учета по аналитическим счетам, ука- занным в развитие синтетических, носит рекомендательный характер. Стра- ховая организация может самостоятельно уточнять содержание субсчетов, исключать и объединять их, вводить дополнительные субсчета исходя из тре- бований законодательства и решения задач по управлению компанией, со- ставлению финансовой и налоговой отчетности. Сформированный таким образом рабочий план счетов является элемен- том учетной политики организации. В бухгалтерском учете страховых организаций применяются общепри- нятые правила, положения и нормативы по учету основных средств, немате- риальных активов, материалов, их выбытия и реализации, учету капитальных вложений, арендных обязательств, денежных средств, учету расчетов по за- работной плате, расчетов с подотчетными лицами и прочих расчетов с персо- налом, учету расчетов с бюджетом и внебюджетными фондами, с прочими дебиторами и кредиторами, расчетов по вкладам учредителей в уставный ка- питал, учету заемных средств и средств фондов, формируемых за счет при- были. Учет этих операций ведется страховщиками так же, как и всеми ос- тальными хозяйствующими субъектами. В Плане счетов бухгалтерского уче- та страховых организаций отсутствуют счета, используемые для производственной и торгово-посреднической деятельности, однако присутст- вуют счета, предназначенные для отражения страховых операций.

22B 1.2. Нормативно-правовая база ведения учета

Правовое регулирование бухгалтерского учета в страховых организациях базируется на общей нормативной базе ведения бухгалтерского учета в РФ. Можно выделить четыре основных уровня регулирования: • общезаконодательный; • нормативный (стандарты); • методический; • рабочие документы организации. Первый уровень представлен законами и иными законодательными ак- тами (постановлениями правительства, указами президента). В документах этого уровня прямо или косвенно регулируется постановка бухгалтерского учета в организациях, определяется общий (рамочный) порядок его ведения. К документам этого уровня относятся: • Гражданский кодекс РФ. • Налоговый кодекс РФ. • Федеральные законы (например, «Об организации страхового дела в Российской Федерации» и др.). • Положения по ведению бухгалтерского учета и отчетности в РФ. Особое место в этом уровне системы занимает Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» (с дополнениями и измене- ниями). Данный закон определил статус бухгалтерского учета для коммерче- ских и некоммерческих организаций, закрепил обязательность его ведения юридическими лицами (подтвердив соответствующую норму ГК РФ). На ос- новании Закона «О бухгалтерском учете» общее методологическое руково- дство бухгалтерским учетом в РФ осуществляется Правительством РФ. Основными целями первого уровня регулирования бухгалтерского учета являются: • обеспечение единообразия учета имущества, обязательств, хозяйст- венных операций в организациях различных отраслей и сфер деятель- ности; • составление и представление сопоставимой и достоверной информа- ции, необходимой пользователям бухгалтерской отчетности. Федеральным законом «Об организации страхового дела в Российской Федерации» установлено, что план счетов, правила ведения бухгалтерского учета, показатели и формы учета страховых операций и отчетности страхов- щиков устанавливаются федеральным органом исполнительной власти по ре- гулированию страховой деятельности – Министерством финансов Российской Федерации и Федеральной службой государственной статистики РФ. Второй (нормативный) уровень системы регулирования составляют по- ложения (стандарты) по бухгалтерскому учету (ПБУ). Они утверждаются Минфином России и обобщают принципы и правила ведения бухгалтерского учета. В стандартах изложены основные положения, относящиеся к отдель- ным участкам учета, без раскрытия конкретного механизма применения их к определенному виду деятельности. К регулирующим документам второго уровня относятся: «Учетная политика организации» (ПБУ 1/2008). «Учет договоров строительного подряда» (ПБУ 2/2008). «Учет активов и обязательств, стоимость которых выражена в иностран- ной валюте» (ПБУ 3/2006). «Бухгалтерская отчетность организации» (ПБУ 4/99). «Учет материально-производственных запасов» (ПБУ 5/01). «Учет основных средств» (ПБУ 6/01). «События после отчетной даты» (ПБУ 7/98). «Условные факты хозяйственной деятельности» (ПБУ 8/01). «Доходы организации» (ПБУ 9/99) – кроме доходов от договоров страхо- вания, сострахования и перестрахования. «Расходы организации» (ПБУ 10/99) – кроме расходов от договоров страхования, сострахования и перестрахования и др. Основной целью документов второго уровня регулирования является приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финан- совой отчетности. Третий уровень системы нормативного регулирования бухгалтерского учета представлен методическими указаниями, в которых раскрывается кон- кретный механизм применения общих принципов: инструкции, рекомендации и т.п. Часть методических указаний утверждается приказами Минфина Рос- сии и затрагивает общие вопросы бухгалтерского учета, например, Методи- ческие указания по учету основных средств (утвержден приказом МФ РФ от 2006.1998 г. № 33н). Одним из важнейших документов этого уровня является План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению (утверждена приказом Минфина от 31.10.2000 № 94н). Этот план счетов применяется субъектами хозяйственной деятельности всех форм собственности и организационно-правовых форм (кроме кредитных и бюджетных), ведущих учет методом двойной записи. Для отражения специфики страховой деятельности общий План счетов дополнен положениями, содержащимися в приказе Минфина России «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 04.09.2001 г. № 69н (приложение 1). Целями документов третьего уровня регулирования является конкрети- зация приемов ведения учета определенных операций (например, основных средств), а также учет отраслевой специфики (в т.ч. страхового дела). Четвертый уровень в системе регулирования занимают рабочие докумен- ты организации, формирующие конкретные приемы ведения бухгалтерского учета в методическом, организационном и техническом аспектах. Эти доку- менты разрабатываются самой организацией или консультационными фир- мами по ее заказу. При их разработке следует опираться на документы пре- дыдущих уровней системы регулирования. Так, учетная политика страховой организации базируется на стандарте ПБУ 1/2008, правила формирования страховых резервов – на соответствующем документе третьего уровня, рабо- чий план счетов – на Плане счетов бухгалтерского учета финансово- хозяйственной деятельности организации и т.д. Необходимость разработки документации на уровне хозяйствующего субъекта диктуется еще и тем, что документы первых трех уровней регули- руют конечный продукт учетного процесса, т.е. те вопросы, которые должны быть раскрыты в финансовой (бухгалтерской) отчетности. Поэтому нет необ- ходимости в стандартизации некоторых учетных процессов (документообо- рот, оплата труда). Разработать правила ведения учета таких операций орга- низация должна самостоятельно. Таким образом, четвертый уровень системы регламентации бухгалтер- ского учета позволяет сочетать особенности каждого хозяйствующего субъ- екта (организационно-правовые, отраслевые, географические и др.) с требо- ваниями единообразия ведения учета и соблюдения законности. Все вышесказанное позволяет сделать вывод о том, что в настоящее вре- мя в РФ сформировалась многоуровневая система нормативного регулирова- ния бухгалтерского учета, которая позволяет предприятиям и организациям всех отраслей и форм собственности функционировать в условиях рыночной экономики и расширения международного сотрудничества.

23B 1.3. Общие принципы ведения учета

Для предоставления информации о результатах своей экономической дея- тельности любая организация должна вести бухгалтерский учет. Кроме того, бух- галтерский учет позволяет контролировать, оценивать и планировать работу внутри самой организации. Для того чтобы иметь возможность сравнивать результаты деятельности абсолютно разных компаний, необходимы унифицированные методики и правила. Под принципами бухгалтерского учета понимаются единые методо- логические правила его ведения, независимо от рода деятельности и мас- штабов предприятия. Принцип автономности предполагает самостоятельность отдельного экономического субъекта, хозяйственной единицы. Под таким субъектом мо- жет пониматься, например, как одна страховая компания («головная»), так и эта же компания вместе со своими филиалами. Причем деятельность такой хозяйственной единицы рассматривается автономно от частной деятельности ее учредителей, совладельцев, работников. В практике ведения учета очень важен принцип идентификации, или вре- менной определенности, т.е. установление момента совершения операции. Существует два метода ведения учета: кассовый и начислений. До 2002 г. стра- ховые организации вели учет кассовым методом, т.е. приступали к учету в мо- мент реального движения денежных средств, их получения или расходования. С 2002 года страховщики ведут бухгалтерский учет методом начислений. В соответствии с ним результаты операций и прочих событий признаются по факту их совершения и отражаются в регистрах бухгалтерского учета тех пе- риодов, к которым относятся. Учетная информация, полученная методом на- числений, позволяет оценить не только факт получения или уплаты денежных средств, но и объем обязательств по их уплате или же возможные источники получения. Руководствуясь этим методом, страховые организации должны факт хо- зяйственной деятельности (в первую очередь, заключение договоров страхо- вания) относить к тому отчетному периоду, в котором он был совершен, неза- висимо от времени фактического поступления или уплаты денежных средств, связанных с этим фактом. Принцип объективности требует отражения в бухгалтерском учете толь- ко тех операций, которые совершены и имеют поддающееся количественному выражению денежное значение. В соответствии с Федеральным законом «О бухгалтерском учете» кри- терием объективности является наличие первичных учетных документов. Именно первичные учетные документы подтверждают как сам факт соверше- ния операции, так и ее размеры в натуральном и/или денежном измерении. Например, при страховании имущества юридического лица заключается до- говор в письменном виде. Один экземпляр договора предоставляется страхо- вателю, другой – остается у страховщика. Этот экземпляр договора и выстав- ленный счет являются основанием для бухгалтерского учета, возникает деби- торская задолженность в размере начисленной страховой премии. После уплаты страхователем страховой премии (взноса) в соответствии с оплачен- ным счетом и банковскими документами в учете фиксируется поступление денежных средств на счет страховщика с одновременным погашением деби- торской задолженности. Принцип осмотрительности (консерватизма) имеет особую актуальность в условиях рыночной экономики, поскольку предполагает осторожность при формировании суждений. Согласно этому принципу активы или доходы не должны быть завышены, а обязательства и расходы – занижены. Применение этого принципа обеспечивает бAо;´EAльшую готовность к учету потерь (расходов) и пассивов, чем возможных доходов и активов. Данный принцип надежно за- щищает компании от неуместных завышенных ожиданий. Примером реализации принципа осмотрительности в страховой практике может служить формирование резервов убытков. Если страховщик получил информацию о происшедшем страховом случае, то

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 277; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.75.46 (0.014 с.) |

изошедших,

изошедших, ховым случаям

ховым случаям кументов;

кументов;

96-2 «Резерв предупредительных мероприятий по добровольным видам страхования»

96-2 «Резерв предупредительных мероприятий по добровольным видам страхования»