Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Коэф-нт — называется банк-им мульт-ром, или мульт-ром ден-ой экспансии.Содержание книги

Поиск на нашем сайте

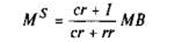

Более общая модель предл-ия д-г строится с учетом роли Центр-ого Банка, а также с учетом возм-ого оттока части д-г с депозитов банк-ой системы в нал-ть. Она включает ряд новых переменных. Денеж-ая база (д-ги повыш-ой мощ-ти, резервные д-ги) - это налич-ть вне банк-ой системы, а также резервы ком-ких банков, хранящиеся в Центр-ом Банке. Налич-ть является непосредственной частью предл-ия д-г, тогда как банк-ие резервы влияют на способность банков создавать новые депозиты, увел-ая предл-ие д-г. Обозначим ден-ую базу через МБ, банк-ие резервы через R, тогда:

Величина опред-ся главным образом поведением населения, решающего, в какой пропорции будут находиться налич-ть и депозиты. Отношение зависит от нормы обяз-ых резервов, устан-мой Центр-ым Банком, и от величины избыточных резервов, кот-ые ком-кие банки предпол-ют держать сверх необход-ой суммы. Теперь предл-ие д-г можно представить как

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора, (или мультиплик-ра денежной базы). Денежный мультипликатор показывает, как изменяется предл-ие д-г при увел-ии ден-ой базы на единицу. Увеличение коэффициента депонирования и нормы резервов уменьшает ден-ый мульт-ор Центр-ый Банк может контр-ать предл-ие д-г прежде всего путем возд-ия на ден-ую базу. Изменение ден-ой базы, в свою очередь, оказывает мультиплик-ый эффект на предл-ие д-г. Таким образом, процесс измен-ия объема предл-ия д-г можно разделить на два этапа: - первонач-ая модиф-ия ден-ой базы путем изменения обяза-ств Центр-ого Банка перед насел-ем и банк-кой системой (воздействие на величину налич-ти и резервов); - последующее изменение предл-ия д-г через процесс "мульт-ции" в системе комм-их банков.

Инстр-ты ден-ой политики коррек-ют величину ден-ой массы, воздействуя либо на ден-ую базу, либо на мульт-ор. Выделяют три главных инстр-та ден-ой политики, с помощью кот-ых Центр-ый Банк осуществ-ет косвенное регулир-ие денежно-кредитной сферы: 1) изменение учетной ставки (ставки рефинансир-ия), то есть ставки, по кот-ой Центр-ый Банк кредитует ком-ие банки; 2) изменение нормы обязат-ых резервов, то есть миним-ой доли депозитов, кот-ую ком-кие банки должны хранить в виде резервов (беспроцентных вкладов) в Центр-ом банке; 3) операции на открытом рынке: купля или продажа Центр-ым Банком гос-ых ценных бумаг (используется в j странах с развитым фондовым рынком). Эти операции связаны с изменением вел-ны банк-их резервов, а след-но, ден-ой базы Центр-ый Банк не может полностью контр-ать предл-ие д-г, поскольку, например: 1) ком-ие банки сами опред-ют вел-ну избыточных резервов (они входят в состав R), что влияет на отнош-ие и, соответ-но, на мульт--ор; 2) Центр-ый Банк не может точно предусм-ть объем кредитов, кот-ые будут выданы ком-им банкам; 3) вел-на определ-ся повед-ем насел-я и другими причинами, не всегда связан-ми с действ-ми Центр-ого Банка. 7.4. Равновесие на денежном рынке Модель ден--го рынка соединяет спрос и предл-ие д-г. Вначале для простоты можно предпол--ть, что предл-ие д-г контр-ся Центр-ым Банком и фиксир-но на уровне М. Уровень цен также примем стаб-ым, что вполне допустимо для краткоср-ой модели. Тогда, реальное предл-ие д-г будет фиксир-но на уровне и на графике представ-но вертик-ой прямой Is. Спрос на д-ги (кривая L) рассматр-ся как убыв-ая функция ставки процента для заданного уровня дохода (при неизменном уровне цен номинальные и реальные ставки процента равны). В точке равновесия спрос на д-ги равен их предл-ию.

Подвижная процентная ставка удерживает в равновесии ден-ый рынок. Коррект-ка ситуации с целью достижения равновесия возможна потому, что эконом-ие агенты меняют структуру своих активов в завис-ти от движ-ия процентной ставки. Так, если г слишком высока, то предл-ие д-г превышает спрос на них. Эконом-ие агенты, у кот-ых накоп-сь ден-ая налич-ть, попытаются избавиться от нее, обратив в другие виды фин-ых активов: акции, облигации, срочные вклады и т.п. Высокая процентная ставка, как уже говорилось, соответ-ет низкому курсу облигаций, поэтому будет выгодно скупать дешевые облигации в расчете на доход от повыш-ия их курса в будущем, вследствие снижения г. Банки и другие фин-ые учрежд-ия в усл-ях превышения предл-ия д-г над спросом начнут снижать процентные ставки. Постеп-но через изменение эконом-ими агентами структуры своих активов и понижение банками своих процентных ставок равновесие на рынке восстан-ся. При низкой процентной ставке процессы пойдут в обратном направ-ии. Колебания равновесных значений ставки процента и ден-ой массы могут быть связаны с изменением экзогенных переменных ден-ого рынка: уровня дохода, предл-ия д-г. Граф-ки это отражается сдвигом, соотв-но, кривых спроса и предл-ия д-г. Так, измен-ие уровня дохода, например, его увел-ие (см. рис.7.3.), повышает спрос на д-ги (сдвиг вправо кривой спроса на д-ги L°) и ставку процента (от r1 до r2). Сокращ-е предл-ия д-г также ведет к росту процентной ставки (рисунок 7.4.).

Подобный механизм установ-ия и поддерж-ия равнновесия на ден-ом рынке может успешно работать в сложившейся рын-ой экономике с развитым рынком ценных бумаг, с устоявш-ся поведенчес-ми связями - типичной реакцией эконом-их агентов на измен-ие тех или иных переменных, скажем, ставки процента.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-28; просмотров: 133; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.83.149 (0.006 с.) |