Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классическая и кейнсианская теория спроса на деньги.Содержание книги

Поиск на нашем сайте

Количественная теория денег определяет спрос на деньги с помощью уравнения обмена:

в эк-ке. Однако, с теч-ем вр-ни она м. изм-ся, н-р, в связи с внедрением новых технич-их ср-тв в банк-их учрежд-ях, ускор-щих сис-му рас-тов. При пост-ве уравнение обмена имеет вид:

При усл-ии пост-ва V изм-ие кол-ва д-г в обращ-ии (М) должно выз-ть пропорц-ное изм-ие номин-го ВНП (PY). Но, согласно классич-й тео., реал-й ВНП (Y) изм-ся мед-но и т-ко при изм-нии вел-ны фак-ов пр-ва и технол-ии. Можно пред-ть, что Y мен-ся с пост-й ск-тью, а на ко-ких отрезках вр-ни - постоянен. Поэт.колеб-я. номин-го ВНП будут отражать главным обр. изм-ия Ур-ня цен. Т.обр., изм-ие. кол-ва. д-г. в обращ-ии. не окажет влияния на реаль-е. вел-ны., а отраз-ся. на колеб-ях. номин-ых. переем-ых. Это явление получило название "нейтраль-ти д-г". Совр-ые монет-ты, поддер-ая концеп-ю "нейтраль-ти д-г" для опис-я долговр-ых связей м/у дин-ой ден-ой массы и Ур-нем цен, приз-ют влияние предлож-ия д-г на реал-ые вел-ны в кратк-ом пер-де (в пред-ах дел-го цикла). Ур-ие обмена м.б. пред-но. в темповой записи (для неб-ших изм-ий вход-их в него вел-н):

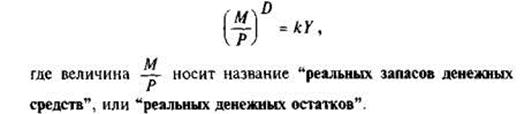

По правилу монетар-ов, гос-во д. поддер-ть темп роста ден-й массы на уровне средних темпов роста реал-го ВНП, тогда ур-нь цен в эк-ке. будет стабилен. Привед-ое. выше ур-ние. колич-ой теории MV=PY наз-ся Ур-ем Фишера. Исп-ся и др. форма этого Ур-ия, так наз. кембриджское уравнение: M=kPY. Коэф-т k,несет и собств-ую смыс-ую наг-ку, показ-ая долю номин-ых ден-ых остат-в (М) в доходе (PY). Строго говоря, вел-ны. У и k связаны с движ-ем ст-ки проц-та, но в дан.сл. для простоты прин-ся. пост-ми. Кембрид-ое Ур-ие предпол-т наличие разных видов фин-ых активов с разной доход-ю (а не только наличность или Ml) и возмож-ть выбора между ними при реш-ии воп-са, в какой форме хранить доход. Чтобы элиминир-ть. влияние инф-ции, обычно рассм-ют реальный спрос на деньги, т.е:

Кейн-ая т-ия спроса на деньги - теория предпоч-ия ликвид-ти – выд-т три мотива, побуж-щие людей хранить часть д-г в виде налич-ти: - трансакционный мотив (потреб-ть в налич-ти для текущих сделок), - м-в предосторож-ти (хран-ие опред-ой суммы налич-ти на случай непредвид-ых обстоят-тв в будущем), - спекулят-ый м-в ("намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее"2). Спекулят-ый. спрос на деньги основан на обрат-й завис-ти м/у ст-ой % и курсом облигаций. Если ставка % растет, то цена облигации падает, спрос на облигации растет, что ведет к сокр-нию запаса нал-ных д-г (мен-ся соотн-ие м/у налич-ю и облигац-ми в портфеле ак-вов), т.е. спрос на нал-ные д-ги сниж-ся. Т.обр., очевидна обрат-я.завис-сть м/у спросом на деньги и ст-кой %-та Обобщая 2 назв-ых подхода – классич-й и кейн-ий – м. выд-ть след. Фак-ры. спроса на деньги: 1) уровень дохода; 2) ск-ть обращ-я д-г; 3) ст-ка поцента. Классич-я. теория связ-ет спрос на дз-ги главным обр.с реальным доходом. Кейнс-ая теория спроса на д-ги. счит-т основным фак-ром. Ст-ку. процента. Хран-ие д-г в виде налич-сти связано с опред-ми изд-ми. Они равны проценту, к-ый м. было бы получить, положив д-ги. в б-к или использовав их на покупку др. фин-ых активов, приносящих доход. Чем выше ст-ка процента, тем больше мы теряем потенц-го дохода, тем выше альтерн-ая ст-сть. хранения д-г. в виде налич-ти, а значит, тем ниже спрос на налич-е д-ги. Оставляя в стороне наиб. Слож-й и противореч-й фак-р – ск-сть обращ-ия д-г, по поводу кот-го отсут-ет ед-во во взгл-ах среди эк-тов, мы м. представить ф-цию спроса на реал-ые. ден-ые остатки след-щим обр:

где коэф-ты k и h отраж-т чувствит-ть спроса на д-ги к доходу и ст-ке процента. Ф-ция спроса на деньги показ-ет, что при любом данном Ур-не дохода величина спроса будет падать с ростом ст-ки процента и наоборот.

Эмпирич-ие данные подтверж-ют теоретич-ую м-ль спроса на д-ги, обнаруж-я, од-ко, наличие опред-го временного лага м/у изм-ем фак-ов и реак-ей спроса на д-ги. В ф-ции спроса на д-ги исп-ся. номин-ая ст-ка процента. Это ставка, назнач-мая. Бан-ми. по кредит-ым. операц-ям. Реальная ст-ка процента отраж-т реальную покупат-ую способ-ть дохода, получ-го в виде проц-та. Связь номин-ой и реальной ст-ки проц-та опис-ся Ур-ем Фишера:

Ур-ие показ-ет, что номин-я. ст-ка проц-та м.изм-ся по 2 причинам: из-за изм-ния реальной став-ки и темпа инфл-ии. Колич-ая теория и Ур-ие Фишера вместе дают связь объема ден-ой массы и номин-ой ст-ки проц-та: рост ден-ой. массы выз-ет рост инфл-ии, а посл-яя. приводит к ув-ию. номин-ой. ст-ки проц-та. Эту связь инф-ции и номин-ой ст-ки проц-та наз-ют эфф-том Фишера. Отметим, что в долгосроч-ом. пер-де сохр-ся отмеч-ая классиками "нейтральность д-г",.т.е. изм-ние. номин-ой. переем-ой. в дан.сл.может повлиять лишь на др. номин-ую переем-ую, не затраг-ая реал-ые вел-ны (г). В краткос-ом периоде изм-ие номин-ой вел-ны м. на какое-то время отраз-ся на реал-й переем-ой. Так, при изм-нии темпов инфл-ии б-ки могут не сразу изменить назначаемую ими ставку процента, тогда, например, рост инфляции (Я) снизит на некоторое время реальную ставку процента, что создаст благоприятные условия для инвесторов и других получателей кредитов. В этом случае r= i - p. При высоких темпах инфляции используется более точная формула для определения реальной ставки процента

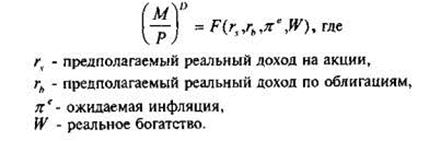

Учитывая возросшее влияние на процессы в экономике инфляц-ных ожиданий эконом-их агентов, а также тот факт, что, устанав-ая определ-ую ставку процента, банки имеют в виду ожидаемый в перспе-ве темп инфляции, поскольку факт-кое его значение на данный момент не известно, формула Фишера несколько модифиц-ся. На базе двух основных подходов к анализу спроса на деньги развив-ся множество соврем-ых ден-ных теорий, акцентир-щих внимание на разных сторонах спроса на деньги. Так, в основе модели Баумоля-Тобина лежит транзак-ый спрос на д-ги. С помощью этой модели можно опред-ить, например, какую сумму в среднем за период эколо-кий агент может хранить в виде налич-ти в завис--ти от уровня своего дохода, Альтер-ной стоим-и хранения д-г в виде налич-ти (обычно ставки процента), издержек по переводу своих активов из одной формы в другую. Одноврем-но решается и вопрос о том, как часто следует переводить активы из одной формы в другую. Портф-ый подход к спросу на д-ги исходит из того, что налич-ть - лишь одна из составл-их портфеля фин-ых активов эконом-их агентов. Решая вопрос об оптимальном кол-ве средств, которые можно держать в виде налич-ти, владелец портфеля исходит из того, какой доход могут обеспечить ему другие виды активов, и в то же время, насколько риск-но хранить средства в той или другой форме фин-ых активов. Рост доходности акций и обл-ций, например, будет снижать спрос на налич-ть. С другой стороны, рост риска потерять доход от неденежных форм активов, увел-ет желание хранить д-ги в виде налич-ти. Спрос на д-ги ставится также в завис-ть от общего богатства индивида, поскольку размеры этого богатства опред-ют объем портфеля активов в целом, а значит и всех его состав-щих. Учит-ся и влияние инфляции. Общая формула выглядит таким образом:

Причем, только последний фактор полож-но связан со спросом на д-ги. Например, в случае высокой инфляции спрос на д-ги умен-ся, эконом-ие агенты стремятся перевести свои средства в реальные активы, не столь подверженные влиянию инфляции. Очевидно, что данный подход к спросу на д-ги имеет смысл прежде всего для агрегатов М2, МЗ и более широких. Состав-щие агрегата Ml практически не приносят дохода, но по степени риска почти аналогичны многим активам в правой части привед-ой формулы (например, гос-ым облиг-ям). В этом случае утрач-ся смысл срав-ия правой и левой частей формулы: владельцам портфеля активов заведомо невыг-но держать средства в форме налич-ти или Ml, если можно поместить их в более приб-ые, но такие же по степени риска фин-ые активы. Эмпир-ая оценка спроса на деньги может быть основана на имеющихся данных о сущес-ших в предшес-щих периодах соотн-ях между спросом на д-ги и ВНП, ставкой процента, инфляцией. Однако в условиях переходной экономики при проведении структурной перестройки, фин-ой реформы и пр., подобные оценки имеют огран-ое применение. Другой подход может состоять в опреде-ии спроса на д-ги на основе оценки вероятного изм-ия скор-ти обращения д-г, ожидаемой инфляции и плани-ого изм-ия объема реал-ого ВНП (то есть исходя из урав-ия MV=PY).

|

||||

|

|

Последнее изменение этой страницы: 2016-06-28; просмотров: 262; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.10.75 (0.008 с.) |