Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификация методов снижения хозяйственных рисковСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

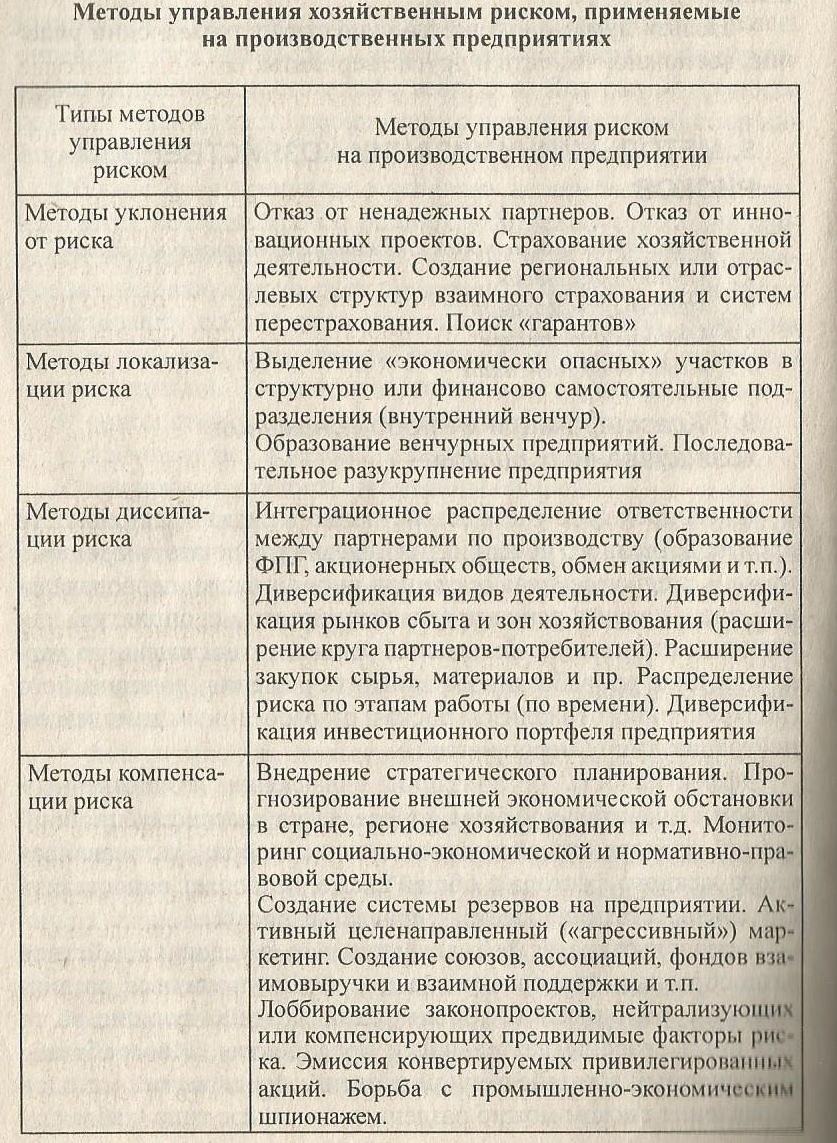

Для корректного учета хозяйственного риска в деятельности производственного предприятия полезно различать стартовый уровень хозяйственного риска или риск замысла, первоначальной идеи, проекта решения (хозяйственного мероприятия) или варианта стратегии и финальный уровень хозяйственного риска или риск проработанного варианта решения, дополненного (подкрепленного) анализом риска и разработанным комплексом нейтрализующих мероприятий. Эффективность организации управления хозяйственным риском в значительной мере определяется классификационной схемой факторов хозяйственного риска, которая, устанавливая место каждого фактора в общей схеме, позволяет сопоставить ему соответствующий метод управления риском. В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых к хозяйственной практике предприятий методов управления риском можно разделить на четыре типа (табл. 4): ü методы уклонения; ü методы локализации; ü методы диссипации; ü методы компенсации. Таблица 4 Методы управления хозяйственным риском, применяемые на производственных предприятия

Таблица 4

Выбор того или иного метода управления зависит, в частности, от типа руководителя предприятия. Гак, крайне осторожный руководитель будет стремиться избегать риска во всех его, даже минимальных, проявлениях и предпочтет методы, основанные на отказе (уклонении) от риска: не принимать хозяйственных решений, которые не были бы стопроцентно гарантированными. Методы локализации риска базируются па выявлении участков деятельности предприятия, и которых отмечена наиболее высокая концентрация факторов хозяйственного риска, с тем чтобы затем выделить эти участки и самостоятельную учетно-финансовую или организационно-правовую структуру. Методы диссипации риска, как явствует из их названия, основаны на распределении выявленных факторов риска между участниками производственного процесса и тем самым исключении чрезмерной концентрации риска у какого-то одного производителя. Такие методы распространены при организации работы в крупных и долгосрочных производственных ценных проектах со многими участниками. Методы компенсации хозяйственного риска основаны на формировании механизмов упреждающего действия. Эта группа методов предполагает разработку и реализацию превентивных аналитических, организационных и других мероприятий по снижению уровня хозяйственного риска Классификационная схема методов управления риском приведена в табл. 4. Для обоснованного выбора адекватного метода управления риском рассмотрим подробнее характеристики отдельных методов.

Методы уклонения

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами - потребителями и поставщиками, избегают участвовать в коммерческих или производственных проектах, связанных с необходимостью расширять круг партнеров. Чтобы избежать риска срыва производственной программы из-за нарушения графиков поставок сырья, материалов и комплектующих, предприятия отказываются от услуг сомнительных или неизвестных поставщиков. Сдаче в аренду неиспользуемых площадей и оборудования они предпочитают их консервацию, а страхованию - поиск гарантов. При этом стремление избежать риска бывает столь сильным, что могут быть отброшены даже относительно консервативные способы получения большей прибыли Хозяйствующие субъекты, придерживающиеся тактики «уклонения от риска», отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения. Так, банки, придерживающиеся «безрисковых стратегий», выдают кредиты только под конкретное обеспечение, т.е. под залог недвижимости или реально существующего товара и т.п. Другая возможность уклонения состоит в попытке перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий или «поиску гарантов», полностью перекладывая на них свой риск. Страхование является методом, направленным на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки при условии, что данный фактор риска является страхуемым. Страхование вероятных потерь служит не только надежной защитой от неудачных решений, что само по себе очень важно, но также повышает ответственность руководителей предприятий, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные защитные меры в соответствии со страховым контрактом. В более широком плане предприятие может даже выступить с инициативой создания региональной системы взаимного страхования финансово-хозяйственных сделок и соответствующей системы перестрахования и др. Однако стоит отметить, что такие популярные механизмы уклонения от риска, как страхование, неприменимы во многих ситуациях, с которыми сталкиваются производственные предприятия, особенно в современной действительности, где не ослабевают инфляционные процессы и где нет достаточной и надежной страховой статистики. Прежде всего, это характерно для предприятий, осваивающих новые виды продукции или новые технологии, так как для таких случаев страховые компании еще не располагают статистическими данными необходимыми для проведения актуарных расчетов, обосновывающих размеры страховых премий и взносов, и потому не страхуют эти виды рисков. Поэтому выбор действий для снижения риска следует начинать с выяснения, является ли данный фактор риска предметом страхования или нет. При нестрахуемом риске следует обратиться к рассмотрению других методов нейтрализации риска. Метод «поиска гаранта» используется как мелкими, так и крупными предприятиями. Функции гаранта для малых предприятий выполняют крупные компании. Крупные компании в свою очередь обращаются за поддержкой к органам государственного управления. Прямой оплаты этой услуги нет. Но соблюдается принцип равной взаимной полезности. Желаемого гаранта можно заинтересовать уникальными услугами, политической поддержкой, безотказной благотворительностью и т.п. - резервы фантазии неисчерпаемы. Но, как и в других случаях, важно сопоставить плату и приобретаемые выгоды. А это требует структуризации и конкретного анализа ситуации, разработки, оценки и сопоставления таких вариантов решений, которые способствовали бы обретению экономической безопасности функционирования предприятия. Среди методов уклонения от риска, которые можно отнести и к страхованию, существует метод хеджирования). Хеджирование - это своеобразная форма страхования рисков. Ее специфика состоит в том, что риски изменения цен на данный товар не объединяются, а перекладываются на спекулянта. Спекуляция - деятельность, выражающаяся в покупке с целью перепродажи по более высокой цене. Спекулянты выполняют важную функцию посредников, доставляя товары и услуги от тех, кто владеет ими с избытком, к тем, кто остро нуждается в них. Тем самым спекуляция приводит к сдвигу потребления в пространстве и во времени. Хеджирование можно охарактеризовать как операцию, посредством которой рынки фьючерсов и рынки опционов используются для компенсации одного риска другим. Фьючерс - это срочный контракт о поставке к определенной в будущем дате некоторого количества товара по заранее оговоренной цене. Сделка с премией (опцион) - это разновидность срочного контракта (фьючерса), согласно которому одна сторона приобретает право купить или продать что-либо в будущем по заранее оговоренной цене с уплатой комиссионных (премии). Еще один метод уклонения от риска - лимитирование - метод минимизации риска, который направлен на сокращение величины потенциальных потерь и состоит в том, чтобы устанавливать абсолютные лимиты на активы под риском, стремясь постепенно сокращать эти лимиты до минимально достаточных для бесперебойной эффективной работы. В коммерческих банках принята практика установления лимитов на финансовые фонды, в пределах которых имеет право оперировать каждый сотрудник или подразделение. Система согласований и разрешений в процессе принятия решений, в частности, направлена на то, чтобы каждый профессионал оценил риск со своей точки зрения и сообразно с лимитами финансовой ответственности.

Методы локализации

Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив в структурно или финансово самостоятельное подразделение «экономически опасный» этап работы или участок деятельности предприятия, риск можно сделать контролируемым и таким образом обеспечить условия для своевременного развертывания антирисковых мероприятий. Суть этого способа локализации риска заключается в том, что в составе материнской компании выделяют производственно-хозяйственные единицы различной правовой природы. Различная организационно-правовая форма производственно-хозяйственных единиц отражает в данном случае разную степень связи с материнской компанией: от структурных подразделений материнской компании до малых предприятий, представляющих собой самостоятельные юридические лица, связанные с оставшимся ядром компании договорными отношениями. Модельное представление такой схемы напоминает систему «планет» (производственно-хозяйственных единиц), вращающихся в «поле притяжения» материнской компании по разноудаленным от центра орбитам. Удаленность орбиты от центра характеризует тесноту связи производственно-хозяйственной единицы с оставшимся ядром материнской компании. На первой, ближайшей к центру орбите располагаются со всеми характерными для них внутрифирменными взаимосвязями структурные подразделения предприятия, не являющиеся хозрасчетными и выполняющие работы в соответствии с заданиями руководства предприятия при фиксированном, как правило, фонде оплаты труда. На втором - хозрасчетные единицы, финансируемые за счет предприятия, но имеющие некоторые элементы хозяйственной самостоятельности, например, право самостоятельного начисления вознаграждений. На третьем - подразделения предприятия, наделенные правами Центров финансовой ответственности, и т.д. На самых отдаленных орбитах находятся самостоятельные юридические лица-малые предприятия, работающие с разной степенью связи с материнской компанией: от полного формирования своей производственной программы в интересах материнской компании (наиболее тесная связь) до минимальной связи, ограниченной только передачей части акций. Достоинство этого способа в его гибкости, позволяющей получать дополнительное уменьшение уровня риска за счет учета разной степени готовности подразделении фирмы к выделению в самостоятельную производственно-хозяйственную единицу. Подобные методы получили распространение в крупных производственных компаниях промышленно развитых стран при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения. Как правило, это такие виды продукции, для освоения которых требуются интенсивные НИОКР либо использование новейших научных достижений, еще не апробированных промышленностью. Для реализации таких высокорискованных проектов создают дочерние, так называемые венчурные (рискованные), предприятия. Наиболее рискованная часть проекта локализуется в пределах вновь созданной и сравнительно небольшой автономной фирмы-венчура. Эта фирма-венчур осуществляет освоение промышленного производства нового товара и продвижение его на рынок. При этом, как правило, сохраняются условия для эффективного подключения научного и технического потенциалов «материнской» компании. В менее сложных случаях можно вместо самостоятельного юридического лица образовать, в структуре предприятия специальное подразделение внутренний венчур, например, с выделенным учетом по балансу.

Методы диссипации

Методы диссипации риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать или обмениваться акциями друг друга, вступать в различные консорциумы, ассоциации, концерны. Интеграция может быть либо вертикальной (или диагональной) - объединение нескольких предприятий одного подчинения или одной отрасли для проведения согласованной ценовой политики, для разделения зон хозяйствования, для совместных действий против «пиратства» и т.п. либо горизонтальной - по последовательности технологических переделов, операций снабжения и сбыта. В некоторых случаях возможно распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения. К группе диссипативных методов управления риском относятся различные варианты диверсификации (Карпов, 1996; Dunn, 1996): диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т.п.; диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других; распределение поставок между многими потребителями, при этом желательно стремиться к равномерному распределению долей каждого контрагента в общем объеме выпуска, чтобы отказ нескольких из них не сорвал производственно-сбытовую программу в целом; диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форсмажорные обстоятельства и т.п.) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта; диверсификацией инвестиционного портфеля предприятия - при формировании инвестиционного портфеля предприятия рекомендуется отдавать предпочтение программам реализации нескольких проектов относительно небольшой капиталоемкости перед программами, состоящими из единственного инвестиционного проекта, который, поглотив практически все резервы предприятия, не оставит возможностей для маневра. Если же предприятие все-таки вынуждено вести реализацию одного крупного и долгосрочного проекта совместно с одним-двумя партнерами, то для уменьшения риска неудачи желательно распределить и рассредоточить риск, о чем уже говорилось выше. В этом случае необходимо проследить за тем, ч чтобы при разделении работ проводилось четкое разграничение (например, в многостороннем договоре) сфер действий и ответственности каждого участника, чтобы были детально описаны и согласованы «стыки», т.е. условия перехода работ и ответственности от одного участника к другому. Непременным требованием должно быть отсутствие этапов, операций или работ с незакрепленной либо неоднозначной ответственностью. Наконец, следует четко, юридически закрепить за определенными исполнителями ответственность по выполнению отдельных частей проекта. В некотором смысле этот метод является естественным развитием метода «локализации риска». Таким же образом целесообразно распределять и фиксировать риск по времени выполнения долгосрочного проекта или хозяйственного мероприятия. Это заметно улучшает наблюдаемость и контролируемость процесса реализации стратегии или проекта и позволяет при необходимости по ходу работ сравнительно легко корректировать свои воздействия, управляя финальным уровнем риска. Аналогичные диверсификационные приемы снижения риска возможны и применительно к другим направлениям деятельности или элементам стратегии предприятия.

Методы компенсации

По виду воздействия методы компенсации риска относят к упреждающим методам управления (в теории автоматического управления этому соответствует термин «управление по возмущению»). К сожалению, эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения. К наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования. Как средство компенсации риска стратегическое планирование дает эффект в том случае, если процесс разработки стратегии пронизывает буквально все сферы деятельности предприятия. Полномасштабные работы по стратегическому планированию, которым обычно предшествует изучение потенциала предприятия, помогут снять большую часть неопределенности. В ходе исследования стратегического потенциала предприятия могут быть выявлены узкие места в производственном цикле, вскрыты источники ослабления рыночных позиций предприятия в своем секторе рынка и в итоге заранее специфицирован профиль факторов риска данного предприятия в стратегической перспективе. Разработанный на основе изучения потенциала стратегический план будет естественно включать комплекс компенсирующих мероприятий, план использования и подключения резервов и т.д. Разновидностью этого метода можно считать Прогнозирование внешней экономической обстановки. Суть его заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем, и, наконец, в региональном и общеэкономическом прогнозировании. Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах. Поэтому назовем еще один важный и эффективный метод - Мониторинг социально-экономической и нормативно-правовой среды. Существенным подспорьем здесь может стать информатизация - приобретение актуализируемых компьютерных систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, заказ соответствующих услуг консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам, предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, «на ходу» скорректировать тактические и стратегические планы. Метод самострахования (создания системы резервов) очень близок к страхованию, но сосредоточенному внутри самого предприятия. В этом случае на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются как бы впрок новые контакты и связи. Надо отметить, что при относительном снижении инфляции обнаруживается явное предпочтение финансовым резервам, которые могут выступать в форме накопления собственных денежных страховых фондов, подготовки «горячих» кредитных линий на случай непредвиденных затрат, использование залогов и т.п. Предприятие, решившее реализовать в качестве средств борьбы с риском Метод активного целенаправленного маркетинга, начинает интенсивно формировать спрос на свою продукцию. Для этого используются различные маркетинговые методы и приемы: сегментация рынка, оценка его емкости; организация рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками и т.п. Другим примером компенсационного антирискового поведения предприятий, обеспечивающего защиту экономических интересов путем предотвращения утечки информации и работы с персоналом, являются способы борьбы с различными проявлениями промышленно-экономического шпионажа: ü придание информации статуса коммерческой тайны, ü введение специального ограничительного делопроизводства, ü разбивка массивов информации на отдельные блоки с ранжированным доступом к ним сотрудников, ü воспитание у персонала чувства ответственности, корпоративной чести, навыков защиты конфиденциальной корпоративной информации, ü применение аппаратных средств защиты от промышленно-экономического шпионажа.

|

||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 977; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.012 с.) |