Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок визначення сукупного доходу у Звіті про фінансові результатиСодержание книги

Поиск на нашем сайте

Інший сукупний дохід після оподаткування

|

| Наводиться сума іншого сукупного доходу після вирахування податку на прибуток

різниця рядків 2450, 2455

|

Сукупний дохід

|

| Розраховується як алгебраїчна сума чистого фінансового результату за звітний період та іншого сукупного доходу після оподаткування

алгебраїчна сума рядків 2350(2355) та 2460

|

Як зазначено вище показники третього розділу Звіту про фінансові результати формуються на підставі даних аналітичного обліку про операційні витрати за елементами (матеріальні витрати, витрати на оплату праці, відрахування на со-)

ціальні заходи, амортизація, інші операційні витрати). Методичними рекомендаціями щодо заповнення форм фінансової звітності визначено, що у даному розділі Звіту наводиться інформація про елементи операційних витрат на виробництво і збут, управління та забезпечення іншої операційної діяльності. До таких витрат включаються визнані протягом звітного періоду витрати, понесені підприємством у процесі його діяльності, за вирахуванням внутрішнього обороту, тобто витрат у сумі собівартості продукції (робіт, послуг), виробленої і спожитої самим підприємством. Собівартість реалізованих товарів, запасів у цьому розділі не наводиться. До складу матеріальних витрат належить вартість витрачених в операційній діяльності (крім продукції власного виробництва): - сировини й матеріалів, які становлять основу виготовленої продукції (робіт, послуг); - покупних матеріалів та комплектуючих виробів, що використовуються у процесі виробництва продукції (робіт, послуг); - палива й енергії, використаних на технологічні та інші операційні цілі; - тари й тарних матеріалів; - інших запасів (будівельних матеріалів, запасних частин, МТТТП, товарів), використаних як основні та допоміжні матеріали в основній діяльності підприємства.

Із суми визнаних матеріалів вираховується вартість зворотних відходів, тобто залишку сировини, матеріалів, напівфабрикатів, електроенергії та інших видів матеріальних ресурсів, одержаних у процесі виробництва продукції (робіт, послуг), та які повністю або частково втратили спожирчі властивості початкового ресурсу і через це використовуються з підвищеними витратами або зовсім не використовуються за прямим призначенням.

До складу витрат на оплату праці належить нарахована заробітна плата та прирівняні до неї виплати працівників, які виконують операції, що належать до операційної діяльності, зокрема: - основна та додаткова заробітна плата, обчислена відповідно до прийнятих на підприємстві форм та систем оплати праці; - виплати за невідпрацьований час (оплата щорічних відпусток, компенсація за невикористану відпустку, оплата перших п'яти днів тимчасової непрацездатності тощо); - гарантійні та компенсаційні виплати персоналу, пов'язані з індексацією заробітної плати; - інші виплати, які відносяться до складу витрат на оплату праці.

До відрахувань на соціальні заходи належить сума нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, обчислена за встановленими законодавством ставками на заробітну плату та включена до складу елемента «Витрати на оплату праці». До витрат, зумовлених нарахуванням амортизації, належить сума нарахованого зносу на об'єкти основних засобів, інших необоротних матеріальних активів та нематеріальних активів, що використовуються у виробництві, управлінні підприємством й збуті продукції. До складу інших операційних витрат належать інші витрати операційної діяльності, невключені до наведених вище елементів, зокрема:

- - витрати за отримані роботи (послуги) консультаційного й інформаційного характеру, пов'язані із забезпеченням операційної діяльності підприємства; - витрати за отримані роботи і послуги виробничого та невиробничого характеру; - сума нарахованих податків, зборів (обов'язкових платежів), крім непрямих податків,податку на прибуток та податку на доходи фізичних осіб; - втрати від операційних курсових різниць, знецінення запасів та псування цінностей; - витрати на послуги зв'язку; - плата за розрахунково-касове обслуговування тощо.

Структура Розділу III Звіту про фінансові результати «Елементи операційних витрат» та джерела інформації для його складення наведено у таблиці 10.18. Таблиця 10.18 Джерела інформації для складання III розділу Звіту про фінансові результати «Елементи операційних витрат»

Порядок формування показників Розділу IV Звіту про фінансові результати регламентується П(С)БО 24 «Прибуток на акцію» [67]. Зазначений розділ заповнюють виключно:акціонерні товариства, прості або потенційні акції яких відкрито продаються та купуються на фондових біржах; товариства, що здійснюють емісію акцій. Інформація у даному розділі складається із п'яти рядків.

У рядку 2600 «Середньорічна кількість простих акцій» наводиться середньозважена кількість простих акцій, які перебували в обігу протягом звітного періоду. Такий показник визначається за формулою:

де

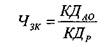

Часові зважені коефіцієнти визначаються за відповідні періоди за формулою:

де КДр - кількість днів у році. У рядку 2605 «Скоригована середньорічна кількість простих акцій» наводиться середньорічна кількість простих акцій, що перебували в обігу, скоригована на середньорічну кількість потенційних простих акцій. У рядку 2610 «Чистий прибуток (збиток) на одну просту акцію». Такий показник розраховується діленням різниці суми чистого прибутку (збитку) і суми дивідендів на привілейовані акції на середньорічну кількість простих акцій, що перебували в обігу:

де

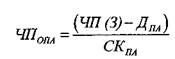

У рядку 2615 «Скоригований чистий прибуток (збиток) на одну просту акцію» відображається показник, розрахований шляхом ділення скоригованого чистого прибутку (збитку) на скориговану середньорічну кількість простих акцій, що перебували в обігу: [ЧИ (3) ДПА ] + ДРППЛ ± Дкрппа("крппа ) (10.4) счпПА = ССКПА де СЧПШ - скоригований чистий прибуток, що припадає на одну просту акцію; Дрппа ~ сУма визнаних за звітний рік дивідендів за розбавляючими потенційними простими акціями; Дкрппа ~~ сУма зміни доходів, визнаних за умови конвертації розбавляючих потенційних простих акцій; ВКРППА- сума зміни витрат, визнаних за умови конвертації розбавляючих потенційних простих акцій; ССКПА~ скоригована середньорічна кількість простих акцій. У рядку 2650 «Дивіденди на одну просту акцію» відображається показник, розрахований шляхом ділення суми нарахованих дивідендів на кількість простих акцій, за якими виплачуються дивіденди.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 510; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.119.140 (0.007 с.) |

виграти на службові відрядження у межах норм, передбачених законодавством;

виграти на службові відрядження у межах норм, передбачених законодавством;

- середньорічна кількість простих акцій;

- середньорічна кількість простих акцій; - кількість простих акцій, що знаходяться в обігу за певний проміжок часу;

- кількість простих акцій, що знаходяться в обігу за певний проміжок часу; - часові зважені коефіцієнти.

- часові зважені коефіцієнти. (10.2)

(10.2) - кількість днів перебування акцій в обігу;

- кількість днів перебування акцій в обігу; (10.3)

(10.3) - чистий прибуток, що припадає на одну просту акцію;

- чистий прибуток, що припадає на одну просту акцію; - чистий прибуток (збиток) за рік (форма № 2, рядки 220 (225));

- чистий прибуток (збиток) за рік (форма № 2, рядки 220 (225)); - сума дивідендів, нарахованих на привілейовані акції.

- сума дивідендів, нарахованих на привілейовані акції.