Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерський (фінансовий) облік резервного капіталуСодержание книги

Поиск на нашем сайте

Резервний капітал - це сума резервів, створених, відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства та використовується для покриття можливих збитків, непередбачених витрат й погашення боргів у випадку ліквідації товариства. Формування резервного капіталу залежить від: 1) організаційно-правової форми суб'єкта господарювання; 2) величини статутного капіталу, розмір якого залежить від мінімальної заробітної плати.

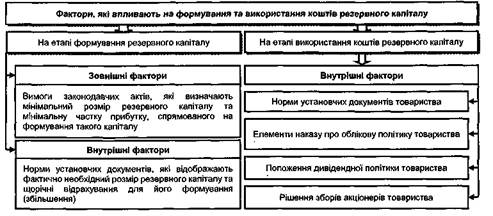

Зовнішні та внутрішні фактори, які впливають на величину резервного капіталу наведено на рисунку 8.8.

Рис. 8.8. Чинники, що впливають на розмір резервного капіталу У таблиці 8.25 наведено порядок формування та мінімальний розмір резервного капіталу акціонерних товариств і товариств з обмеженою й додатковою відповідальністю. Суб'єкти господарювання в установчих документах можуть передбачати і інші розміри резервного капіталу та щорічні відрахування до нього, за умови дотримання мінімальних значень, визначених господарським законодавством. Господарські товариства використовують кошти резервного капіталу на наступні цілі: покриття збитків; збільшення розміру статутного капіталу; виплату дивідендів за привілейованими акціями; погашення боргів у разі ліквідації товариства; покриття непередбачених витрат у випадку недостатності прибутку; інші цілі, передбачені чинним законодавством чи установчими документами товариства

(табл. 8.26). Таблиця 8.26

Аналітичний облік резервного капіталу ведеться за його видами, джерелами формування та напрямками використання. У системі рахунків бухгалтерського обліку порядок відображення операцій із формування та використання коштів резервного капіталу наведено у таблиці 8.27. Таблиця 8.27 Кореспонденція рахунків (субрахунків) з обліку Резервного капіталу

Приклад 8.7 25 липня 2008 року створене ТзОВ «Акцент», установчими документами якого передбачено: - розмір зареєстрованого капіталу - 450 000 грн. - резервний капітал формується у розмірі 25 % зареєстрованого капіталу; - щорічні відрахування до резервного капіталу здійснюються у розмірі 5 % чистого прибутку.

Станом на 01 січня поточного року ТзОВ «Акцент» має наступні залишки складових власного капіталу: 1) зареєстрований капітал 450 000 грн. 2) резервний капітал 105 000 грн. нерозподілений прибуток 65 400 грн

За підсумками поточного року Товариство отримало чистий прибуток у розмірі 260 000 грн. Послідовність визначення відрахувань до резервного капіталу за звітний період. 1. Визначаємо граничний рівень резервного капіталу 450 000,00 грн. х 0,25 = 112 500,00 грн. 2. Розраховуємо необхідну суму для повного формування резервного капі 112 500,00 грн. - 105 000,00 = 7 500,00 грн. 3. Визначаємо суму прибутку, яку можна направити на збільшення розміру 260 000,00 грн. * 0,05 = 13 000,00 грн. Незважаючи на те, що визначена сума прибутку, яку можна направити на збільшення резервного капіталу, становить 13 000 грн., для остаточного його формування слід спрямувати 7 500 грн. Порядок відображення у системі рахунків бухгалтерського обліку операцій, що зумовлюють зміни у складі власного капіталу, наведено у таблиці 8.28. Таблиця 8.28 Бухгалтерські проведення з обліку Резервного капіталу

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 492; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.007 с.) |

Для обліку та узагальнення інформації про операції з резервним капіталом призначено пасивний балансовий рахунок № 43 «Резервний капітал»

Для обліку та узагальнення інформації про операції з резервним капіталом призначено пасивний балансовий рахунок № 43 «Резервний капітал»