Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика принципів формування показників фінансової звітностіСодержание книги

Поиск на нашем сайте

Продовження табл. 10.2

Річна фінансова звітність складається з: Балансу (Звіту про фінансовий стан),3віту про фінансові результати (Звіту про сукупний дохід),Звіту про рух грошових коштів, Звіту про власний капітал, МСФЗ - звітність: новації в розкритті інформації за НП(С)БО 1 [7].

У відповідності до частини 1 статті 13 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» [7] звітним періодом для складання фінансової звітності є календарний рік. Проміжна фінансова звітність складається щоквартально наростаючим підсумком з початку звітного року у складі Балансу та Звіту про фінансові результати. Перший звітний період новостворе-ного підприємства може бути меншим за 12 місяців, але не перевищувати 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до дати прийняття рішення про ліквідацію такого суб'єкта господарювання. Суб'єкти малого підприємництва та представництва іноземних суб'єктів господарської діяльності, яким у відповідності до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» надано право вести спрощений облік, складають скорочену за показниками фінансову звітність у складі Балансу (форма № 1-м) та Звіту про фінансові результати (форма № 2-м). Водночас,певним суб'єктам господарювання надано право вести спрощений облік доходів і витрат без застосування подвійного запису та складати Спрощений фінансовий звіт суб'єкта малого підприємництва у складі Балансу (форма № 1-мс) та Звіту про фінансові результати (форма № 2-мс). Складати спрощену фінансову звітність можуть юридичні особи, що відповідають наступним критеріям: - розмір визнаних доходів кожного звітного податкового періоду наростаючим підсумком з початку року не перевищує трьох мільйонів гривень; - нарахована за кожний місяць заробітна плата (дохід) працівникам, які перебувають з платником податку у трудових відносинах, є не меншого розміру двох мінімальних заробітних плат. - Водночас, такі суб'єкти господарювання повинні відповідати одному із наведених нижче критеріїв: - а) утворені в установленому законом порядку після 01 квітня 2011 року; б) діючі, у яких протягом трьох послідовних попередніх років (або протягом

в) які були зареєстровані платниками єдиного податку в установленому законодавством порядку у період до набрання чинності Податкового Кодексу України [52] та у яких за останній календарний рік обсяг виручки від реалізації продукції (товарів, робіт, послуг) становив до одного мільйона гривень та середньооблікова кількість працівників становила до 50 осіб. Не мають права складати спрощений фінансовий звіт суб'єкта малого підприємництва особи, які: 1) утворені у період після набрання чинності Податкового кодексу України шляхом реорганізації (злиття, приєднання, поділу, виділення, перетворення), приватизації та корпоратизації; 2) здійснюють:

- діяльність у сфері розваг; - виробництво, оптовий продаж, експорт імпорт підакцизних товарів; - виробництво, оптовий та роздрібний продаж пально-мастильних матеріалів; - видобуток, серійне виробництво та виготовлення дорогоцінних металів і дорогоцінного каміння, у тому числі органогенного утворення, що підлягають ліцензуванню; - фінансову діяльність; - діяльність з обміну валют; - видобуток та реалізацію корисних копалин загальнодержавного значення; - операції з нерухомим майном та операції з орендою (у тому числі надання в оренду торгових місць на ринках та/або у торгівельних об'єктах); - діяльність з надання послуг пошти та зв'язку; - діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату; - діяльність з надання послуг у сфері телебачення і радіомовлення; - охоронну діяльність; - зовнішньоекономічну діяльність (крім діяльності у сфері інформатизації); - виробництво продукції на давальницькій сировині; - оптову торгівлю і посередництво в оптовій торгівлі; - діяльність у сфері виробництва та розподілення електроенергії, газу й води; - діяльність у сферах права, бухгалтерського обліку, інжинірингу; надання послуг підприємцям. - Постановою Кабінету міністрів України «Про затвердження Порядку подання фінансової звітності» [49] визначено, що квартальна фінансова звітність (крім зведеної та консолідованої) подається підприємствами не пізніше 25 числа місяця, що настає за звітним кварталом, а річна - не пізніше 9 лютого наступного за звітним роком. При цьому, така звітність подається підприємствами органові державної податкової служби у строки, передбачені для подання Податкової декларації з податку на прибуток підприємства. Датою подання фінансової звітності вважається день фактичної її передачі за належністю, а у разі надсилання її поштою - дата одержання адресатом звітності, зазначена на штемпелі підприємства зв'язку, що обслуговує адресата. Законом України «Про бухгалтерський облік та фінансову звітність в Україні» [7] визначено перелік суб'єктів господарювання, які зобов'язані не пізніше ніж до ЗО квітня року, що настає за звітним періодом, оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським висновком. До таких суб'єктів віднесено: публічні акціонерні товариства; підприємства-емітенти іпотечних облігацій, іпотечних сертифікатів, облігацій підприємств; професійні учасники фондового ринку; банки; страховики; інші фінансові установи. Оприлюднення річної звітності здійснюється шляхом розміщення на власній веб-сторінці зазначених суб'єктів господарювання фінансової та консолідованої звітності з опублікуванням у періодичних або неперіодичних виданнях.

Чинним законодавством визначено, що публічні акціонерні товариства, банки, страховики, а також підприємства, які провадять господарську діяльність за такими видами діяльності, як грошове (крім банків) та фінансове посередництво; недержавне пенсійне забезпечення; допоміжні послуги у сфері фінансового посередництва та страхування, складають фінансову та консолідовану звітність за міжнародними стандартами. Водночас, іншим суб'єктам господарювання надано право самостійно визначати доцільність застосування міжнародних стандартів для складання фінансової та консолідованої фінансової звітності. Складання річної фінансової звітності відбувається за наступними етапами (рис. 10.2).

Рис. 10.2. Послідовність складання та оприлюднення фінансової звітності

ПОРЯДОК ВІДОБРАЖЕННЯ АКТИВІВ, ВЛАСНОГО КАПІТАЛУ ТА ЗОБОВ'ЯЗАНЬ У БАЛАНСІ (Звіті про фінансовий стан) Баланс є основним джерелом інформації для характеристики фінансово-майнового стану суб'єкта господарювання. Ця форма фінансової звітності надає можливість користувачам отримати на визначену дату повну і неуперед-жену інформацію про господарські засоби за їх складом й розміщенням та джерелами формування. Основні умови визнання та відображення у Балансі активів, власного капіталу й зобов'язань наведено на рис. 10.3.

Рис. 10.3. Мета складання Балансу та критерії визнання його статей У відповідності до вимог національних стандартів бухгалтерського обліку Баланс як форма звітності подається у вигляді двосторонньої таблиці, ліва частина якої надає інформацію про те, у що вкладені ресурси підприємства (необоротні чи оборотні активи), а права - відображає джерела утворення таких активів (власні, позичені чи залучені). Зміст і форма Балансу, а також загальні вимоги до розкриття і визнання його статей визначаються Методичними рекомендаціями щодо заповнення форм фінансової звітності. Норми даних рекомендацій застосовуються до Балансів підприємств, організацій та інших юридичних осіб усіх форм власності, крім банків, бюджетних установ та підприємств, віднесених до суб'єктів малого підприємництва. Законом України «Про бухгалтерський облік та фінансову звітність в Україні» визначено, що Баланс суб'єктами господарювання складається станом на кінець останнього дня звітного періоду тобто кварталу, півріччя, 9 місяців та року. В даній формі фінансової звітності відображаються статті тобто показники, які характеризують на відповідну дату значення конкретного економічно однорідного виду господарських засобів та джерел їх утворення. На законодавчому рівні статтю визначено, як елемент фінансового звіту, який відповідає критеріям, установленим НП(С)БО 1 «Загальні вимоги до фінансової звітності» [97]. Так, стаття наводиться у Балансі, якщо відповідає наступним критеріям:

- існує ймовірність надходження або вибуття майбутніх економічних вигод, пов'язаних з цією статтею; - оцінка статті може бути достовірно визначена.

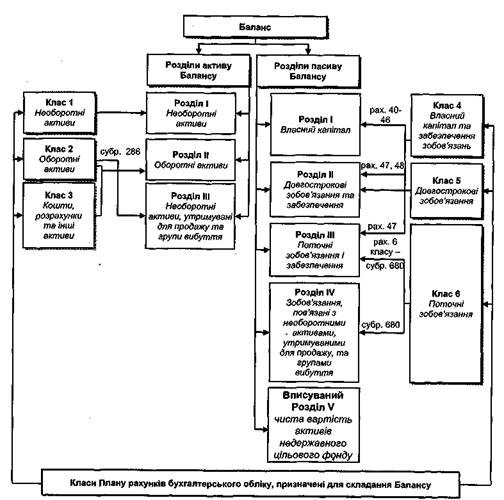

НП(С)БО 1 «Загальні вимоги до фінансової звітності» визначено, що у певних випадках, передбачених нормативно-правовими актами, складається окремий Баланс. Для складання окремого Балансу дані первинних документів про господарські операції філій, представництв, відділень та інших відокремлених підрозділів, виділених підприємством на окремий Баланс, а також про господарські операції, які відповідно до законодавства підлягають відображенню в окремому Балансі, заносяться до окремих (відкритих для цього відокремленого підрозділу або для відображення господарських операцій з певної діяльності підприємства) регістрів бухгалтерського обліку. За даними окремих регістрів бухгалтерського обліку складаються окремий Баланс і відповідні форми фінансової звітності щодо зазначених господарських операцій. Показники окремого Балансу і відповідних форм фінансової звітності включаються до Балансу і відповідних форм фінансовоїзвітностіпідприємства. Особливості складання окремого Балансу спільної діяльності визначаються національними положеннями (стандартами) бухгалтерського обліку або міжнародними стандартами фінансової звітності. При складанні Балансу та відповідних форм фінансової звітності підприємств з урахуванням показників окремого Балансу та відповідних форм окремої фінансової звітності інформація про внутрішньогосподарські розрахунки (взаємні зобов'язання у рівній сумі) не наводиться. Чинна форма Балансу передбачає поділ активів на три розділи, а джерела утворення таких активів згруповані у п'ятьох розділах (п'ятий розділ є вписуваним). Для складання Балансу використовується інформація бухгалтерського (фінансового) обліку - залишки за рахунками та субрахунками перших шести класів Плану рахунків бухгалтерського обліку, такі рахунки називаються балансовими.

В активі Балансу відображаються дебетові залишки рахунків Класів 1, 2, З, а у пасиві - кредитові залишки рахунків класів 4, 5, 6 (рис. 10.4). НП(С)БО 1 «Загальні вимоги до фінансової звітності» активи визначено, як ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому. В активі Балансу ресурси розташовують за ступенем зростання їх ліквідності: від найменш ліквідних до абсолютно ліквідних активів. Актив відображається у Балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов'язаних з його використанням. Витрати на придбання та створення активу, які, відповідно до критеріїв визнання активу, не можуть бути відображенні у Балансі, включаються до складу витрат звітного періоду й відображаються у Звіті про фінансові результати.

В активі Балансу господарські засоби за термінами їх використання або споживання поділено на такі групи: необоротні активи; оборотні активи; необоротні активи, утримувані для продажу, та групи вибуття. Національними стандартами бухгалтерського обліку (НП(С)БО 2 «Баланс») оборотні активи визначено як кошти та їх еквіваленти, не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати Балансу. Із зазначеного випливає, що до необоротних активів відносяться усі активи, що не є оборотними (тобто активи, які не призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати Балансу). Операційний цикл - це проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів (еквівалентів грошових коштів) від реалізації виробленої з них продукції або товарів і послуг. На дату складання Балансу необхідно переглядати активи за термінами їх використання або споживання. Якщо виявиться, що до дати реалізації чи споживання засобу, відображеного у складі необоротних активів залишилося менше дванадцяти місяців з дати Балансу, то інформацію про такий об'єкт обліку слід розкривати: 1) у другому розділі активу Балансу «Оборотні активи» за відповідними рядками: 1110 «Поточні біологічні активи», 1155 «Інша поточна дебіторська заборгованість», 1160 «Поточні фінансові інвестиції», 1190 «Інші оборотні активи» тощо; t 2) у третьому розділі активу Балансу «Необоротні активи, утримувані для продажу, та групи вибуття» при прийнятті рішення щодо реалізації об'єктів матеріальних й нематеріальних необоротних активів. 3) 4) І навпаки, якщо оборотний актив виявився непризначеним для реалізації чи споживання протягом дванадцяти місяців з дати Балансу, то інформацію про нього слід наводити у першому розділі активу Балансу «Необоротні активи». Наприклад, кошти, які не можна використати для операцій протягом одного року починаючи з дати Балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів та відображати як необоротні активи. 5) У першому розділі активу Балансу «Необоротні активи» відображається інформація про вартість нематеріальних активів, незавершених капітальних інвестицій, основних засобів, інших необоротних матеріальних активів, інвестиційної нерухомості, довгострокових біологічних активів, довгострокових фінансових інвестицій та довгострокової дебіторської заборгованості, які використовуються суб'єктами господарювання понад дванадцять місяців з дати Балансу або більше нормального операційного циклу. Порядок розкриття інформації про необоротні активи у Балансі наведено в таблиці 10.3.

Рис. 10.4. Взаємозв'язок Плану рахунків бухгалтерського обліку та Балансу

Таблиця 10.3 Характеристика та порядок відображення необоротних активів у Балансі

Продовження табл. 10.3

У Розділі II активу Балансу «Оборотні активи» відображається інформація про вартість оборотних матеріальних цінностей, призначених для реалізації і споживання протягом дванадцяти місяців з дати Балансу чи операційного циклу, а також сума грошових коштів, їх еквівалентів та коштів, які перебувають у розрахунках. Порядок розкриття інформації про оборотні активи і необоротні активи, утримувані для продажу, та групи вибуття наведено в таблиці 10.4

Таблиця 10.4 Характеристика та порядок відображення оборотних активів і необорот- них активів, утримуваних для продажу, та груп вибуття у Балансі

V пасиві Балансу джерела утворення господарських засобів згру VI розділі пасиву Балансу «Власний капітал» наводиться інформація про

Порядок розкриття інформації про Власний капітал у Балансі наведено у таблиці 10.5. Таблиця 10.5

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 332; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.249.119 (0.012 с.) |

Однією із якісних характеристик фінансової звітності є зіставність показників, у відповідності до якої у Балансі наводиться інформація про активи, зобов'язання та власний капітал на початок і кінець звітного періоду, що дозволяє визначати зміни у фінансовому стані підприємства за звітний період. Дані, відображені у графі «На кінець звітного періоду» за попередній рік, повинні відповідати даним графи «На початок звітного періоду», відображеним у Балансі за звітний період поточного року.

Однією із якісних характеристик фінансової звітності є зіставність показників, у відповідності до якої у Балансі наводиться інформація про активи, зобов'язання та власний капітал на початок і кінець звітного періоду, що дозволяє визначати зміни у фінансовому стані підприємства за звітний період. Дані, відображені у графі «На кінець звітного періоду» за попередній рік, повинні відповідати даним графи «На початок звітного періоду», відображеним у Балансі за звітний період поточного року.

Продовження табл. 10.4

Продовження табл. 10.4