Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основі необоротних матеріальних та нематеріальних активівСодержание книги

Поиск на нашем сайте

Продовження табл. 8.21

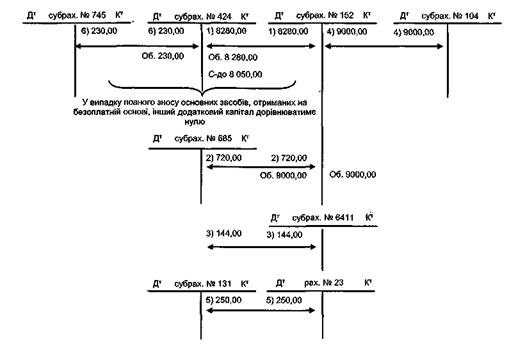

Приклад 8.6 12 листопада поточного року ТзОВ «Люкс» на безоплатній основі отримано токарний верстат справедливою вартістю 8 280 грн. Послуги сторонньої організації з доставки об'єкта основного засобу склали 864 грн., в т.ч. ПДВ. Комісією, призначеною керівником Товариства, встановлено термін експлуатації верстата 3 роки, а його ліквідаційна вартість прирівняна до нуля. В наказі про облікову політику ТзОВ «Люкс» передбачено, що амортизація на машини та обладнання нараховується за прямолінійним методом.

Порядок відображення операцій із отримання верстата на безоплатній основі та нарахування амортизації на нього у системі рахунків бухгалтерського обліку наведено в таблиці 8.22 і на рисунку 8.7. Таблиця 8.22

Рис! 8:7. Облікове відображення надходження основного засобу на безоплатній основі 3. Облік інших видів додаткового капіталу. Такий капітал формується у сумі одержаних від фізичних і юридичних осіб безповоротної фінансової допомоги, необоротних активів за договором оренди цілісних майнових комплексів тощо. Для узагальнення інформації про інші види додаткового капіталу призначений субрахунок № 425 «Інший додатковий капітал», за кредитом якого відображається збільшення коштів іншого додаткового капіталу, а за дебетом '- їх використання.

Одним з джерел формування активів суб'єктів господарювання є одержана безповоротна фінансова допомога, яку можуть надавати товариству його засновники з метою поповнення оборотних коштів, запобігання банкрутства, покриття збитків та інше. Прийняття рішення про отримання безповоротної фінансової допомоги здійснюється керівництвом товариства та оформляється договором дарування.

Податковим кодексом України [52] визначено, що безповоротна фінансова допомога - це: - сума коштів, переданих платнику податку на прибуток у відповідності до договору дарування, інших подібних договорів або без укладення таких договорів; - сума безнадійної заборгованості, відшкодована кредитору позичальником після списання такої безнадійної заборгованості; - сума заборгованості одного платника податків перед іншим платником, що не стягнута після закінчення строку позовної давності; - основна сума кредиту або депозиту, що надані платнику податків без встановлення строків повернення такої основної суми, за винятком кредитів, наданих під безстрокові облігації, та депозитів до запитання у банківських установах, а також сума процентів, нарахованих на таку основну суму, але не сплачених (списаних); - сума процентів, умовно нарахованих на суму поворотної фінансової допомоги, що залишається неповерненою на „кінець звітного періоду, у розмірі облікової ставки Національного банку України, розрахованої за кожний день фактичного використання такої поворотної фінансової допомоги. У відповідності до статті 135 Податкового кодексу України сума безповоротної фінансової допомоги, отримана платником податку на прибуток у звітному податковому періоді, включається до інших доходів, що враховуються при обчислені об'єкта оподаткування за податком на прибуток. У системі рахунків бухгалтерського обліку порядок відображення операцій з одержання безповоротної фінансової допомоги наведено у таблиці 8.23. Таблиця 8.23

Порядок оренди цілісного майнового комплексу регулюється Законом України «Про оренду державного і комунального майна» [21], у відповідності до якого орендоване майно (крім приміщень, частини будівель, споруд, а також іншого окремого індивідуально визначеного майна) відображається у балансі орендаря із зазначенням, що таке майно є орендованим.

До цілісного майнового комплексу включаються: 1) необоротні активи, що передаються в оренду; 2) оборотні матеріальні цінності, що підлягають викупу орендарем; 3) кошти та цінні папери з урахуванням дебіторської і кредиторської заборгованості, що надаються орендареві в кредит. Для узагальнення інформації про орендовані цілісні майнові комплекси, віднесені до складу основних засобів в бухгалтерському обліку орендаря до активного балансового рахунка 10 «Основні засоби» відкривається окремий аналітичний рахунок «Орендовані цілісні майнові комплекси». Нарахування амортизації на орендовані основні засоби відображається шляхом збільшення, з одного боку, витрат операційної діяльності (залежно від напрямів використання таких активів), а з іншого - суми нарахованого зносу із одночасним визнанням доходу (кредит субрахунка № 746 «Інші доходи звичайної діяльності») та зменшенням іншого додаткового капіталу (дебет субрахунка № 425 «Інший додатковий капітал»).

У системі рахунків бухгалтерського обліку порядок відображення операцій з оренди цілісного майнового комплексу наведено у таблиці 8.24. Таблиця 8.24 Кореспонденція рахунків (субрахунків) з обліку оренди цілісного майнового

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 270; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.131.35 (0.008 с.) |