Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показники, загальних, середніх та граничних витрат та їх значення для аналізу поведінки виробника.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Сукупний продукт змінного фактора виробництва (ТР) — це кількість продукції, що виробляється при певній кількості цього фактору за інших незмінних умов. Середній продукт змінного фактору виробництва (АР) — це відношення сукупного продукту змінного фактору до кількості цього фактора, яка використовується у виробнитцві та розраховується за формулою

Граничний продукт змінного фактора виробнитцва (МР) — це обсяг зміни сукупного продукту цього фактора при зміні кількості фактора на одиницю (при інших рівних умовах), він розраховується за формулою:

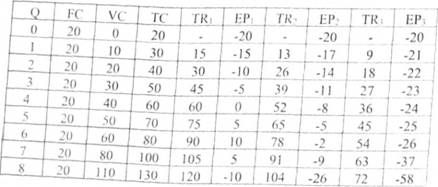

Сукупний продукт зростає зі збільшенням змінного фактора. Настає момент, коли збільшення змінного фактору призводить до зменшення обсягів виробництва. Взагалі, існує три етапи виробничого процесу: Коли темпи зростання сукупного продукту відповідні змінам витрат змінного фактора. Коли темпи зростання уповільнюються порівняно з темпами збільшення витрат змінного фактора. На другому етапі досягається максимальне значення обсягу продукції, що виробляється (але воно не є оптимальним). Коли при збільшенні витрат змінного фактора обсяги виробництва починають спадати. На першому етапі підприємець повинен нарощувати обсяги виробництва постійно збільшуючи витрати змінного фактору. На другому етапі темпи зростання повинні уповільнюватися. Після того, як виробництво продукції досягло максимального рівня, можна починати виробництво нової продукції та скорочення або модернізацію існуючого, тому що затримуватися на третій стадії не варто, щоб не зазнати збитків. 41. Сукупний аналіз. Сукупний аналіз --- використовує зіставлення сукупнихвеличин. Підприсмство виробляє продукцію, якщо це приносить йому економічний прибуток або якщо збитки будуть меншими, ніж у разі повного припинення виробництва. 1. Якщо ТЯ > ТС, то фірма вирішує завдання максимізації прибутку. 2. Якщо ТС > ТЯ, то фірма мінімізує збитки. Якщо фірма припинить виробництво, то її збитки дорівнюватимуть постійним витратам. Тому якщо збитки від виробництва менші ніж постійні витрати, то такс виробництво потрібно продовжувати. Тоді сукупна виручка буде перевищувати змінні витрати: ТС—ТІКРС, (УС + УС) ~-~ТЯ<УС-> УС < 77?. Відповідь на друге питання: виробляти потрібно такий оСсяг продукції, який мвксимізус прибутки або мінімізує витрати. Відповідь на трете питання: економічний прибуток чи збиток фірми дорівнюс різниці між сукупною виручкою і сукупними витратами (табл. 9. /). Таблиця 9.1 Вибір обсягів виробництва торгів залежно від сукупної виручки і сукупних витрат

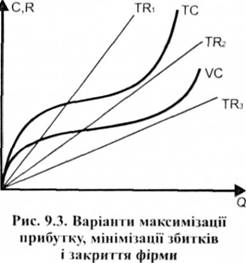

Наприклад, підприємець розпочав виробництво тортів, тоді з табл. 9.1 випливає, що якщо ринкова ціна одного торта буде 15 грн., то валова виручка (Тії,) при виробництві 5-7 тортів даватиме економічний прибуток (ЕР,). Максимальний прибуток (10 грн.) підприємець отримає, якщо вироблятиме 6 тортів. При ціні 13 грн. за торт валова виручка ні при яких обсягах виробництва не перевищуватиме сукупних витрат, отже підприємець понесе збитки. Однак зовсім припиняти виробництво недоцільно, адже сукупна виручка (ТЯ2) перевищує змінні витрати (УС), тобто відбувається зменшення збитків порівняно з постійними витратами (¥С). Найменший збиток буде при виробництві 6 тортів — 2 грн. (порівняйте, при повній зупинці виробництва збиток становитиме 20 грн.). Цю ситуацію можна розглядати лише як тимчасову: підприємцеві необхідно якомога швидше вдосконалити виробництво, щоб зменшити витрати й отримати прибуток або якнайшвидше згорнути виробництво (з найменшими втратами), щоб розпочати новий бізнес в іншій галузі. Реалізація тортів за ціною 9 грн. робить виробництво взагалі недоцільним: при будь-якому обсязі випуску збитки не стають меншими за постійні витрати, тобто чим більше тортів виробляється, тим більшим стає збиток. Вибір виробником варіантів поведінки на основі порівняння сукупних витрат і сукупної виручки можна подати графічно (рис. 9.3)'. Якщо лінія сукупної виручки (ТЯ,) перетинає криву сукупних витрат (ТС) і деяка її ділянка знаходиться вище, ніж крива, то обсяги виробництва, що відповідають цій ділянці, приноситимуть підприємцеві економічний прибуток. Якіцо лінія валової виручки (ТО,) лежить нижче кривої сукупних витрат, але вище кривої змінних ви

трат (УС) (на деякій ділянці), то виробник вирішує завдання мінімізації збитків. Якщо ж лінія сукупної виручки розміщена навіть нижче за криву змінних витрат, то найменші збитки підприємець матиме тоді, коли взагалі припинить виробництво. Граничний аналіз. Граничний aналіз використовує зіставлення граничних величин.

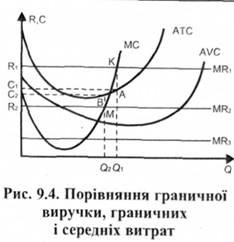

Тепер порівняємо граничну виручку і граничні витрати (табл.9.2). Таблиця 9.2 Вибір обсягів виробництва тортів залежно від граничної виручки і граничних витрат

Якщо ціна одного торта 15 грн., то продаж кожного з них принесе підприємцю 15 грн. додаткової виручки (МЯ,) при додаткових (граничних) витратах (МС) — 10 грн. на перший торт, 9 — на другий, 11 — на третій і т. д. Але, починаючи з шостого торта, витрати на виробництво кожного наступного торта перевищують додаткову виручку, отриману від його продажу. Тому доцільно виробляти будь-яку одиницю продукції, гранична виручка від продажу якої перевищує граничні витрати на її виробництво (МЯ > МС). Аналогічно, якщо гранична виручка менше граничних витрат (МЯ < МС), то виробництво доцільно зменшувати. Рівновага виробництва досягається тоді, коли гранична виручка зрівняється з граничними витратами (МЯ = МС), а підприємець отримає найбільший прибуток чи найменший збиток. Графічне порівняння граничної виручки, граничних та середніх витрат наведено на рис. 9.4". 1. Якщо лінія граничної виручки перетинає криву середніх сукупних витрат, то фірма вирішує проблему максимізації прибутку. Його максимальний розмір досягається у точці К, де перетинаються лінія граничної виручки і крива граничних витрат (рис. 9.4). Сукупний обсяг прибутку визначається як площа прямокутника АКЯ,С,, який утворюють вісь цін, лінія обсягу виробництва, лінія, що відповідає середнім витратам при цьому обсязі виробництва, та лінія граничної виручки. 2. Якщо лінія граничного доходу проходить нижче, ніж крива середніх сукупних витрат, то фірма вирішує проблему мінімізації збитків. Вони будуть найменшими в точці М, де перетинається крива граничних витрат з лінією граничної виручки (рис. 9.4). Обсяг цих збитків можна визначити через площу прямокутника МВС2Я2. 3. Якщо лінія граничного доходу не перетинає криву середніх змінних витрат, то фірмі потрібно відмовитись від виробництва та шукати шляхи усунення постійних витрат, що в даній ситуації дорівнюють збиткам.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 523; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.5 (0.008 с.) |