Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 5. Витрати виробництва і прибутокСодержание книги

Поиск на нашем сайте

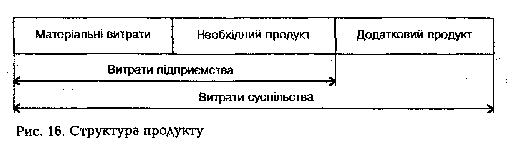

Питання для обговорення 1.Витрати виробництва 2. Прибуток як економічна категорія 3. Ефективність використання факторів виробництва Питання для самоконтролю 1. Дайте визначення витрат виробництва. 2. Охарактеризуйте поняття технічної, господарської та соціально-економічної однотипності. 3. В чому полягає сутність категорії «вмінені витрати»? 4. Сформулюйте закон спадної віддачі. 5. З яких компонентів складаються та як обчислюються сукупні витрати фірми? 6. Що таке «граничні витрати»? 7. Що таке «граничний продукт» від чого залежить величина його обсягу? 8. Дайте визначення вартості та собівартості. 9. Охарактеризуйте шляхи та чинники зниження собівартості продукції. 10. Визначте економічну сутність прибутку. 11. Що таке норма прибутку? 12. Стисло охарактеризуйте показники ефективності використання окремих факторів виробництва: продуктивність праці, фондовіддача, матеріаломісткість продукції. Теми рефератів 1.Прибуток і прибутковість підприємств. 2. Шляхи зниження собівартості продукції в ринкових умовах Методичні поради Приступаючи до вивчення першого питання щодо витрат виробництва, слід зазначити, що процес виробництва завжди пов'язаний з використанням робочої сили та засобів виробництва, які втілюються в продукті. Останній характеризується корисністю (споживною вартістю) і трудомісткістю, тобто певною кількістю затраченої праці. Чим продуктивніша праця, тим нижча трудомісткість одиниці створеного продукту. Проте частина вартості продукту, що втілює в собі вартість засобів виробництва (уречевлена праця), існує ще до процесу виробництва. Вона лише переноситься на нього у вигляді вартості матеріальних витрат, а жива праця робітника створює чистий продукт - понад вартість матеріальних витрат. Повторення виробництва можливе тоді, коли засоби виробництва і робоча сила відтворюються. Для цього з вартості, отриманої після реалізації продукту, відповідна частина виділяється на заміщення вартості засобів виробництва та робочої сили, спожитих у процесі виробництва. Частина вартості товару, що має бути знову авансована на продовження виробництва, визначається як витрати виробництва. Потреба у відтворенні робочої сили вимагає формування у фазі виробництва як необхідного, так і додаткового продукту. При цьому витрати підприємця (підприємства) на створення продукту відрізняються від витрат суспільства (рис. 16). У реальному житті існують об'єктивні причини, які зумовлюють формування витрат виробництва підприємства як самостійної категорії. Цей процес грунтується на економічній відокремленості. Підприємства (виробники) відокремлені як власники засобів виробництва і створюваного продукту. При цьому різноманітність форм власності відбиває різний рівень усуспільнення виробництва. Підприємства-товаровиробники мають різну технічну оснащеність (у тому числі в межах однієї форми власності, наприклад, у державному секторі). У зв'язку з цим вони мають різний рівень продуктивності праці та різні витрати матеріальних і трудових ресурсів при виробництві одного виду продукту. Суттєві відмінності виконуваної людьми праці зумовлюють існування вартісної оцінки суспільної праці. Ось чому обмін продуктами праці між виробниками має відбуватись у товарній формі на еквівалентній основі. У процесі обміну виробнику треба відшкодувати витрати засобів виробництва та робочої сили. Витрати окремого виробника не тотожні витратам суспільства. Тільки сукупні витрати суспільної праці на виробництво продукту набувають форми суспільне необхідних витрат, тобто виступають у формі вартості (рис. 17). Речовий зміст витрат виробництва на різних етапах розвитку економіки має різну суспільну форму. В умовах традиційного простого товарного виробництва витрати виробництва вимірюються вартістю спожитих засобів виробництва. Витрати праці (живої та уречевленої) простого товаровиробника в суспільне необхідних розмірах збігаються з вартістю товару.

Внутрішні (або неявні) витрати пов'язані з використанням факторів виробництва, які перебувають у власності самої фірми (грошовий капітал, технічне та інше обладнання, підприємницькі здібності), а також з деякими її перевагами (місцезнаходження, престижність торгової марки). При цьому вмінені витрати дорівнюють вигоді, що може бути отримана при альтернативному використанні власних ресурсів. Використовуючи власні ресурси, підприємець зіставляє ці витрати з альтернативними можливостями: грошовий капітал - з відсотками на нього в банку, використання обладнання - з доходом від здавання його в оренду, особисте управління фірмою - з найманням до іншої фірми тощо. Розмежування витрат виробництва за нетривалий період на постійні та змінні є вихідним пунктом для визначення закону спадної віддачі, або ефективності граничного продукту. Згідно з цим законом, починаючи з певного моменту, послідовне приєднання одиниць змінного ресурсу (наприклад, праці) до незмінного (фіксованого) ресурсу (наприклад, капіталу) дає обсяг додаткового продукту, що зменшується в розрахунку на кожну наступну одиницю змінного ресурсу. Так, при певній кількості обладнання обсяг виробництва зростатиме все повільніше, якщо все більше робітників залучатимуться до його обслуговування. Сума постійних і змінних витрат фірми при виробництві певної кількості продукту становить загальні (сукупні) витрати. Їх можна обчислити як витрати на виробництво однієї одиниці продукції + додаткові витрати на виробництво другої, + додаткові витрати на виробництво третьої і т. д., включаючи n-y одиницю продукції. Збільшення кількості вироблюваної продукції супроводжується зростанням сукупних витрат. Для того щоб порівняти витрати на виробництво продукту з його ціною, треба підрахувати витрати на виробництво одиниці продукту, або середні витрати. Середні витрати поділяються на середні постійні та середні змінні. Середні постійні витрати зі зростанням виробництва знижуються. Це пояснюється тим, що сукупні постійні витрати у короткостроковий період залишаються незмінними. Відповідно зі збільшенням випуску продукції постійні витрати на одиницю продукту знижуються. Середні змінні витрати знижуються до мінімального рівня, який відповідає випуску максимальної кількості продукту, що припадає на зростаючі змінні ресурси. Після цього середні змінні витрати починають зростати, оскільки збільшення виробництва цього продукту потребує непропорційного збільшення змінних факторів (табл. 8). Зміна витрат залежно від кількості створеного продукту відображається категорією "граничні витрати " - ті, які додатково необхідні для виробництва кожної нової одиниці продукції. Граничні витрати визначаються, по-перше, відніманням сукупних витрат (при незмінних постійних) на виробництво певної кількості продукції від таких витрат на збільшення виробництва і, по-друге, діленням цієї різниці на зрослу кількість одиниць продукту.

Підприємство може розпочинати виробництво певного продукту, якщо ціна одиниці його дорівнює змінним витратам. Обсяг виробництва слід розширювати доти, доки граничні витрати не перевищать граничний доход. Максимальний прибуток буде отримано, якщо граничний доход дорівнюватиме граничним витратам. В умовах чистої конкуренції прибуток є максимальним, якщо граничні витрати та ціна продукту однакові. Для того щоб визначити шляхи зниження собівартості продукту, необхідно знати структуру витрат. У трудомістких галузях виробництва, наприклад у деревообробній, переважають витрати на заробітну плату, в матеріаломістких (харчова промисловість) велика частка матеріальних витрат, у фондомістких (чорна металургія) висока частка амортизаційних відрахувань тощо. Є група чинників, які впливають на зниження собівартості продукції, але не залежать від конкретного виробника. Це будівництво за рахунок держави шляхів, мостів, що веде до зниження транспортних витрат, зменшення витрат на перевезення сільськогосподарської продукції тощо. Таким чинником є також політика держави в галузі цін, тарифів та заробітної плати. Чинники зниження собівартості, що залежать від підприємства, - це розглянуті раніше постійні та змінні витрати. До них належать, по-перше, економія сировини та матеріалів завдяки впровадженню ефективних технологій, по-друге, зниження амортизаційних відрахувань за рахунок інтенсивного використання техніки, скорочення витрат на управління. Переходячи до другого питання щодо прибутку як економічної категорії, підкреслимо, що зворотним боком витрат виробництва є прибуток. Він тим більший, чим менші витрати виробництва, і навпаки. Кількісно прибуток - це різниця між доходом від реалізації продукції та сукупними витратами на її виробництво. А. Сміт розглядав прибуток, по-перше, як результат праці робітника, оскільки вартість, яку він додає до вартості матеріалів, розкладається на дві частини: оплату його праці та прибуток підприємця; по-друге - як результат функціонування капіталу. Д. Рікардо вважав, що величина прибутку залежить від заробітної плати: прибуток зростає, якщо знижується заробітна плата. Одним з головних чинників підвищення прибутку є суспільна продуктивність праці, яка, зростаючи, зумовлює зниження вартості робочої сили. Критикуючи теорію факторів виробництва, К. Маркс обгрунтував положення, що нову, збільшену вартість створює жива праця. Однак при цьому він показав, що продуктивність праці залежить від технологічної оснащеності праці, родючості, розташування земельних угідь тощо. Разом з оснащеністю праці та родючістю землі, зростає якість праці, отже, за одиницю часу створюється більша вартість. Так капітал і земля сприяють створенню більшої вартості. Щодо прибутковості, доходності підприємства, слід відрізняти, по-перще, прибутковість усього підприємства як отримання доходу на весь авансований капітал (відсоткове відношення прибутку до авансованого капіталу), по-друге, прибутковість виробів конкретної партії, тобто отримання доходу на витрати виробництва (собівартість) для виготовлення цієї кількості продукції (відсоткове відношення прибутку до собівартості). Підприємницьку діяльність слід розглядати як фактор зростання норми прибутку. За визначенням Й. Шумпетера, підприємці - це новатори, які розробляють нові технології. Саме завдяки їхньому внеску в організацію виробництва збільшується прибуток. У сучасних умовах щорічна норма прибутку промислових корпорацій у США становить 11-13%, у Західній Європі - 8-10%. При цьому прибуток зростає за рахунок збільшення не його норми, а розвитку, розширення масштабів виробництва. Зростання прибутку забезпечується насамперед через зниження собівартості продукції. На собівартість продукції впливають продуктивність праці, економія матеріалів і сировини, рівень накладних (постійних) витрат. Собівартість залежить також від обсягу реалізованої продукції. Саме тут виявляються результати маркетингової діяльності підприємства. Чинником підвищення норми прибутку все більше має виступати продуктивність праці. Завершуючи вивчення теми на третьому питанні щодо ефективності використання факторів виробництва, зауважимо, що у широкому розумінні ефективність виробництва є співвідношенням результатів виробництва і витрат. Найбільш узагальнюючим оціночним показником роботи підприємства, що характеризує рівень господарювання, використання живої та уречевленої праці, є прибуток. Він зростає або зменшується залежно від ефективності виробництва. Конкуренція спонукає підприємців до вдосконалення виробництва та комерційної діяльності. Отже, їхні суб'єктивні наміри збігаються з об'єктивною потребою суспільства. Якщо підприємець не може задовольнити цю потребу, він звільняє місце щасливому конкуренту. Ефективність використання окремих факторів виробництва визначають такі показники, як: · продуктивність праці, яка показує ефективність використання робочої сили. На рівні галузі чи окремого підприємства продуктивність праці визначається як кількість виробленої продукції на одного робітника за одиницю часу. На макрорівні більш адекватно відображає продуктивність праці категорія "валовий національний продукт". При цьому до числа працюючих включають також зайнятих у нематеріальному виробництві; · фондовіддача характеризує ефективність використання засобів виробництва (засобів праці) - випуск продукції на 1 грн. використаних основних виробничих фондів; · матеріалоємність продукції - витрати палива, сировини, енергії, металів, тобто предметів праці, на 1 грн. продукту. Показник матеріалоємності про-дукції. показує реальну величину витрат предметів праці. Якщо підприємство змогло придбати виробничі елементи за цінами, нижчими від ринкових, то це для підприємства буде економією коштів, а не самих елементів і не позначиться на масштабах виробництва. Форма показника ефективності залежить від конкретних завдань підприємства. Якщо воно працює стабільно і має стійкі позиції на ринку, показником ефективності є зниження витрат на одиницю продукції; якщо розпочинає свою діяльність - збільшення продажу продукції. ЗМІСТОВНИЙ МОДУЛЬ 2. Підприємництво в умовах ринкової економіки

|

||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 415; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.014 с.) |