Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность, принципы и функции социального страхованияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

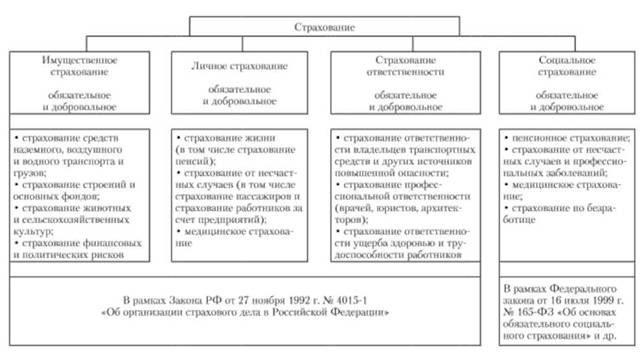

Сущность любого вида страхования состоит в уменьшении и компенсации риска материальных потерь с помощью распределения его негативных последствий между возможно большим числом субъектов (юридических и физических лиц), которые подвержены определенным видам риска. Для этого данные лица формируют денежные (материальные) ресурсы для целевого их использования при наступлении неблагоприятных случаев, приводящих к потере материальных средств. Классификация видов страхования приведена на рис. 12.1). С социальных позиций социальное страхование — форма социальной защиты, позволяющая в случаях наступления социальных рисков сохранить необходимые стандарты уровня и качества жизни, а значит, — и социальный статус семей работников. Социальная и экономическая сущность социального страхования состоит в перераспределении возможных экономических последствий социальных рисков во времени (в период трудовой и после трудовой жизнедеятельности работников) и между субъектами трудовых отношений.

Рис. 12.1. Классификация видов страхования Поэтому социальное страхование можно рассматривать с позиций формирования, обмена, распределения и потребления ресурсов во времени и в пространстве, а также между субъектами правоотношений Ситуация социального риска может возникнуть вследствие: — утраты самой способности к труду (в результате болезни, несчастного случая, рождения ребенка и ухода за ним, старости, инвалидности и т.д.): — отсутствия спроса на труд (безработицы). Социальный риск — это вероятность наступления материальной необеспеченности работников (и членов их семей) в результате утраты заработка или трудового дохода по объективным, социально значимым причинам, а также необходимости дополнительных расходов на лечение и в социальных услугах. Социальный риск можно измерять, используя следующие показатели: — частоту наступления рисковой ситуации; — уровень социальных гарантий при наступлении рисковой ситуации; — объем материальных затрат по компенсации всех страховых случаев для страховой организации, а также их долю по отношению к величине заработной платы всех застрахованных; — среднюю продолжительность рисковой ситуации — период между ее наступлением и переходом к нормальным условиям жизнедеятельности. При определении природы риска важна оценка степени утраты трудоспособности, качественные и количественные ее характеристики, т.е. определение видов и вероятности ущерба здоровью, тяжести последствий, их оценка. Социальное страхование традиционно классифицируется по видам социального риска: — болезнь; — несчастный случай на производстве; — инвалидность; — старость; — беременность, материнство; — смерть (страхование вдов и сирот, погребение); — безработица. А также по способу организации: — государственное; — муниципальное (местное и региональное); — профессиональное (по отраслевому и профессиональному признаку)и корпоративное; — международное. Поскольку социальные риски носят объективный характер, постольку механизмы защиты от них должны иметь надежный характер, т.е. страхование от них должно быть обязательным (по закону) для охвата всех работающих. С этой целью резервируется и перераспределяется часть ресурсов, предназначенных на оплату наемного труда с учетом видов социального риска, а бремя финансовой нагрузки должны солидарно нести основные социальные субъекты — работодатели и работники. Принципами организации социального страхования являются: — персональная самоответственность лиц наемного труда, их работодателей, других категорий занятого населения за финансовое обеспечение приемлемого уровня социальной защиты в случае наступления социальных рисков для работников; — солидарная поддержка занятым населением и работодателями наименее защищенных работников и их семей (здоровый платит за больного, работники с более высокими доходами оказывают солидарную помощь работникам с низкими доходами); — оптимальная поддержка (принцип субсидиарности), который определяет меру (рамки) солидарной поддержки и фиксирует ее размер. Мировой (более чем столетний) опыт свидетельствует, что защита от конкретных видов социального риска наиболее эффективно может быть организована в рамках отдельных направлений (секторов) социального страхования: — пенсионное страхование — по старости, инвалидности, потере кормильца; — медицинское страхование — оплата затрат, связанных с медицинской помощью, а также компенсационные выплаты по оплате временной нетрудоспособности; — страхование от несчастных случаев па производстве -производственный травматизм, профессиональные заболевания, пенсии иждивенцам погибших на производстве; — страхование в связи с безработицей — пособия по безработице, переобучение и трудоустройство. Целесообразность такого членения социального страхования объясняется различной природой социальных рисков, от которых они призваны защищать, сходством удовлетворяемых потребностей застрахованных, а также спецификой правового регулирования различных видов страхования. Функции социального страхования состоят в том, чтобы защитить застрахованное лицо (наемного работника и его семью) от финансовых последствий наступления социального риска с помощью зарезервированных (накопленных) средств. Для этого страхователь вносит страховщику пользу застрахованного работника определенные законом размеры страховых платежей, решая тем самым задачу покрытия риска. Одновременно с этим он передает страховщику (перекладывает на него) финансовые последствия социальных рисков. Такой механизм переложения риска — выгодное дело для страхователя, поскольку он освобождается от бремени финансовой ответственности за социальные риски, которые в отдельные периоды (если бы он не проводил страхования своей ответственности) могли составлять для него чрезмерную финансовую нагрузку. Другими словами, страхователь с помощью регулярных периодических платежей распределяет свои риски во времени. Страховщик, собирая страховые взносы от многих страхователей, аккумулирует значительные финансовые ресурсы, что позволяет ему обеспечивать застрахованных страховыми выплатами в случаях наступления для них страховых случаев, и определяет логику организации социального страхования. В число его определяющих функций входят: обеспечение воспроизводства рабочей силы, социальной защиты застрахованных, аккумуляция и перераспределение финансовых ресурсов. Воспроизводственная функция социального страхования обеспечивает возмещение стоимости затрат на воспроизводство рабочей силы и включает в себя набор потребностей не только в активные периоды трудовой жизни работника, но и в случае постоянной утраты трудоспособности. Временный диапазон воспроизводственной функции простирается не на месяц и даже не на год, а на весь жизненный цикл человека. Функция аккумуляции и солидарного перераспределения страховых резервов позволяет обеспечивать перераспределение страховых средств с позиции солидарного участия субъектов страхования в оказании материальной помощи тем из них, для которых наступают страховые случаи. Функция социальной защиты застрахованных выражается в сохранении имеющегося (достигнутого) жизненного уровня застрахованных с помощью механизмов компенсации утраченного заработка или дополнительных непредвиденных расходов, связанных с лечением или реабилитацией (медицинской, профессиональной или социальной). Что касается вероятности события для отдельного застрахованного, то тут могут быть две типичные ситуации. 1. Событие является неопределенным, и для отдельного застрахованного оно может произойти (и даже неоднократно), а может и не произойти: страхование от несчастных случаев на производстве, по безработице, медицинское страхование. Если страховое событие происходит, застрахованное лицо получает право на страховую выплату. При этом общая сумма для отдельных застрахованных может значительно (многократно) превышать уплаченную (им и за него его работодателем) сумму страховых взносов. В случае если страховое событие не происходит на протяжении страхового периода, то права застрахованных на уплаченные в его пользу суммы страховых взносов теряются. Таким образом, те, кто не реализовал своих страховых прав (из-за отсутствия страхового события) оказывают солидарную поддержку тем застрахованным, для которых страховое событие наступило. В этом проявляется функция перераспределения доходов между застрахованными. 2. Наступление страхового события непременно произойдет (пенсионное страхование), но только для тех застрахованных, которые доживут до определенного периода, например, до общеустановленного законом возраста выхода на пенсию. И те из них, которые проживут больше среднестатистического периода, получат больший объем страховых выплат (пенсий). Эквивалентность страховых взносов и выплат поддерживается как в первом, так и втором случае в целом по страховой организации, но для отдельных застрахованных она не выдерживается.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 451; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.215.149 (0.008 с.) |