Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

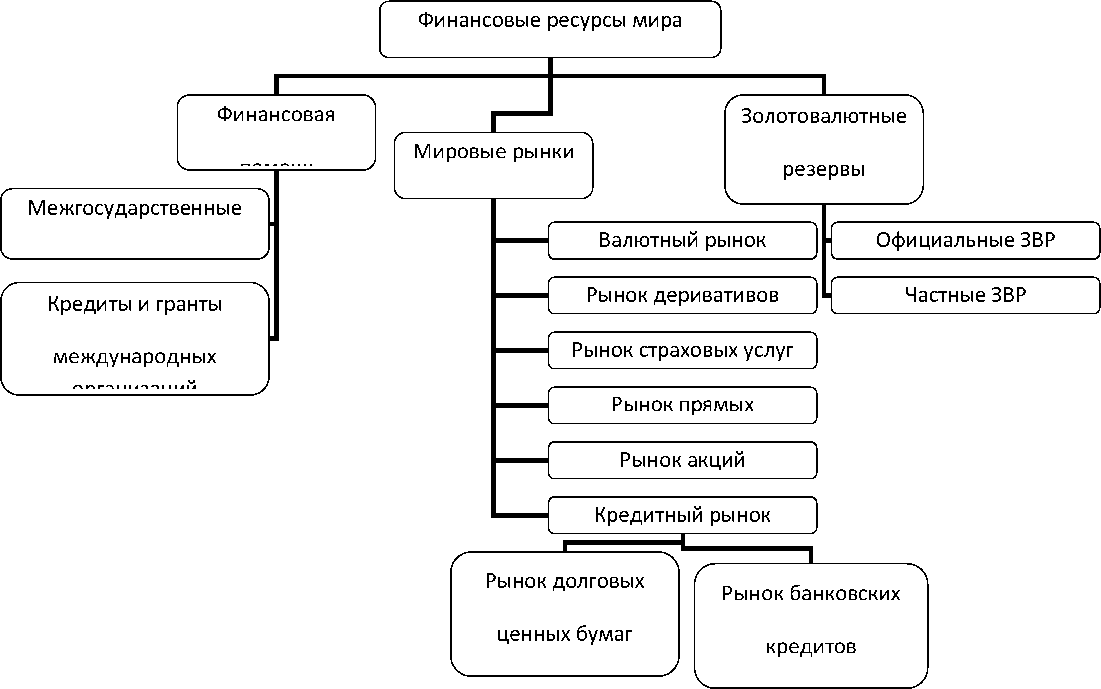

Международные финансовые активы и их свойстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Международные финансовые активы — это специфические невещевые активы (акции, облигации, векселе, казначейские обязательства), что оборачиваются на мировом финансовом рынке и представляют собой законные требования их владельцев на получение денежного дохода в будущем. С помощью международных финансовых активов осуществляется передача финансовых ресурсов от тех стран и их субъектов, которые имеют излишек средств, к тем странам и их резидентам, которые нуждаются в инвестициях. Лица, которые инвестируют средства в деятельность других субъектов рынка, покупая определенные финансовые активы, называют инвесторами и владельцами финансовых активов — акций, облигаций, депозитов и т.п. Лиц, которые привлекают свободные финансовые ресурсычерез выпуск и продажу инвесторам финансовых активов, называют эмитентами таких активов. Каждый финансовый актив является активом инвестора - владельца актива и обязательством того, кто эмитировал данный актив.

Существует две основные категории финансовых инструментов мирового финансового рынка, которые отличаются надежностью относительно получения дохода: · Инструменты собственности — бессрочные инструменты, которые удостоверяют долевое участие инвестора в уставном фонде эмитента (акционерного общества), т.е. характеризуют отношения совладения между данным инвестором и другими участниками акционерного общества; даютправо владельцу на получение дохода в виде дивидендов, право на часть имущества общества при его ликвидации и т.п.. · Инструменты займа — срочные инструменты, которые отображают отношения займа между эмитентом и инвестором и какие связанные с выплатой дохода за предоставленную эмитенту заем. Выделяют производные инструменты (деривативы) — финансовые инструменты, механизм выпуска и обращения которых связан с куплей- продажей определенных финансовых или материальных активов. Цены на производные финансовые инструменты устанавливаются в зависимости от цен активов, которые положены в их основу и называются базовыми активами (ценные бумаги, процентные ставки, фондовые индексы, товарные ресурсы, драгоценные металлы, иностранная валюта и т.п.). Финансовые инструменты мирового финансового рынка в зависимости от механизма начисления дохода делятся на: · Инструменты с фиксированным доходом — облигации, другие долговые обязательства с фиксированными процентными выплатами, а также привилегированные акции, за которыми платится фиксированный дивиденд. · Инструменты с плавающим доходом — долговые обязательства со сменными процентными выплатами и простые акции, поскольку дивидендные выплаты за ними заведомо не определенные и зависят от размера прибыли, полученного фирмой на протяжении отчетного периода. Когда принимается решение относительно инвестирования средств, то участник рынка анализирует свойства финансового актива. Следствием проведенного анализа может быть вложения средств в данный актив, или для инвестирования выбирается другой актив. К характеристикам финансовых активов мирового финансового рынка можно отнести: · срок обращения — промежуток времени к конечному платежу или к требованию ликвидации (погашение) финансового актива. Активы бывают: · краткосрочные - со сроком обращения до одного года; · среднесрочные - от одного до четырех-пяти лет; · долгосрочные - от пяти до десяти и больше лет. · ликвидность — возможность быстрого преобразования актива на денежную наличность без значительных потерь; · доходность — рассчитывается, как правило, в виде годовой процентной ставки. При этом различают: · номинальную ставку дохода — доход в денежном выражении, полученный с одной денежной единицы вложений, т.е. абсолютный доход, полученный от инвестирования средств в финансовый актив, абсолютную плату за использование средств; · реальную ставку дохода — равняется номинальной ставке дохода за вычитанием темпов инфляции; · доход по активу — ожидаемые денежные потоки по нему, т.е. процентные, дивидендные выплаты, а также суммы, полученные от погашения или перепродажи финансового актива другим участникам рынка; · делимость — минимальный объем актива, который можно купить или продать на рынке; · рискованность — неопределенность, связанная с величиной и временами получения дохода за данным активом в будущем; · механизм налогообложения — определяет, в какой способ и за которыми прудами облагаются налогами доходы от владения и перепродажи финансового актива; · конвертируемость — преобразование финансового актива на другой финансовый актив (устанавливается в условиях выпуска); · комплексность — возможность быть совокупностью нескольких простых активов; · валюта платежа — валюта, в которой осуществляются выплаты за тем или другим финансовым активом; · оборотность— отображает размер расходов обращения или совокупных расходов из инвестирование в определенный финансовый актив и преобразование этого актива на денежную наличность.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-02-09; просмотров: 499; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.252.8 (0.008 с.) |