Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз ризику. Концепція управління ризикозахищеністю підприємстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

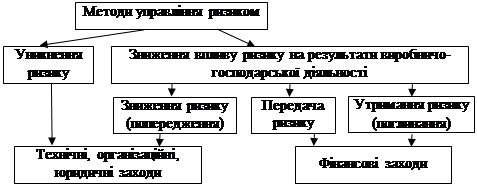

Призначення аналізу ризику – одержання необхідних даних для прийняття управлінських рішень стосовно участі в певній економічній діяльності (проекті) з метою передбачення способів захисту від можливих негативних наслідків ризикових подій. Існуючі методи аналізу ризику традиційно поділяються на якісні та кількісні. Необхідність якісного аналізу закладена в наявності суб'єктивних складових ризику і, як наслідок, неможливістю достовірного одержання однозначних чисельних оцінок. Кількісні методи, навпаки, базуються на цілком конкретних і заздалегідь відомих первинних розподілах величин невизначеностей. Найпростіша схема якісного аналізу ризику передбачає ідентифікацію окремих видів ризику, виявлення і аналіз факторів, що змінюють конкретний вид ризику. Існує безліч методів переходу від якісного аналізу до кількісного, які складають поняття кількісної моделі ризику. Схема кількісного аналізу ризику полягає в оцінці ступеня імовірності окремого виду господарського ризику, визначення можливих фінансових втрат. При кількісному аналізі ризику використовуються такі методи: - імовірнісно-статистичний; - метод зон ризику; - метод експертних оцінок; - аналітичний. Зупинимось на короткій характеристиці цих методів. Імовірнісно-статистичний метод застосовується в тих випадках, коли підприємство має значний об'єм аналітико-статистичної інформації. Під час даного методу використовуються дані, що стосуються результативності конкретних дій підприємства. Цей метод використовує такі статистичні інструменти, як: середні величини, дисперсію, середнє квадратичне відхилення, коефіцієнт варіації, теорія ймовірностей випадкових величин. Метод зон ризику створений на основі імовірнісно-статистичного методу. Зоною ризику називають діапазон втрат (доходу, прибутку, їх імовірності), у межах якого втрати не перевищують допустимого значення встановленого рівня. Щодо певного виду підприємницької діяльності, то під зоною ризику розуміють діапазон втрат (доходу, прибутку їх імовірності), у межах якого даний вид підприємницької діяльності ще можливий. Метод зон ризику поділяється на три види: метод доцільності затрат, метод втрат прибутку, метод розподілу ймовірностей. Метод експертних оцінок відрізняється від статистичного лише методом збору інформації. За цим методом збір і вивчення статистичних даних здійснюється різними спеціалістами (даного підприємства або зовнішніми експертами). У найбільш загальному вигляді суть даного методу полягає в тому, що підприємство виділяє певну групу ризиків і розглядає, яким чином вони можуть впливати на його діяльність. Цей розгляд зводиться до подання бальних оцінок за ймовірністю виникнення того або іншого виду ризику. Є різні методи експертних оцінок ризику. Аналітичний метод побудови моделі ризику найбільш складний, оскільки теорія ігор, що лежить в його основі, доступна лише вузькому колу спеціалістів. Частіше використовується підвид аналітичного методу – аналіз чутливості моделі. Він складається із таких кроків: вибір ключового показника, відносно якого і відбувається оцінка чутливості (внутрішня норма доходності, чистий приведений доход, рівень рентабельності, об'єм продажу тощо); вибір факторів (рівень інфляції, стан економіки та інші); розрахунок значень ключового показника на різних етапах (закупівля сировини, виробництво, реалізація, транспортування). Сформовані таким чином послідовності затрат і надходжень фінансових ресурсів дають можливість визначити потоки фондів грошових коштів для кожного моменту часу (відрізка часу), тобто визначення ефективності. Під обмеженням ризику розуміють подолання інформаційної невизначеності як суб'єктивного так і об'єктивного характеру. Стратегію і тактику в управлінні ризиком називають ризик-менеджментом. Практика менеджменту виробила такі методи управління ризиком (рис. 8.3):

Рис. 8.3. Схема методів управління ризиками

1. Уникнення ризику – означає просто ухил від заходів пов'язаних з ризиком. 2. Утримання ризику – означає, що ризик лишається за суб'єктом ризику. 3. Передача ризику – означає, що суб'єкт ризику (наприклад, інвестор) передає відповідальність за ризик кому-небудь іншому (наприклад, страховій компанії). 4. Зниження ймовірності ризику і об'єкту втрат. Зниження ризику – це зниження ступеня ризику, тобто зменшення ступеня ймовірності ризику і об’єкту втрат. Для зниження ступеня ризику обирають такі методи (способи) (рис. 8.4).

Рис. 8.4. Методи оптимізації ризиків Стан підприємства – це одномоментний зріз його діяльності (або діяльність, віднесена до певного періоду часу). Коли говорять про ризиковий стан підприємства, то мають на увазі ризикову його діяльність. Коли говорять про ризикозахищеність підприємства, то мають на увазі ефективність управління ризиком діяльності підприємства. Управління ризиками забезпечить стійкість підприємства, його здатність протистояти несприятливим ситуаціям. Управління ризиком - багатоступеневий процес, який має за мету зменшити або компенсувати втрати, шкоду на підприємствах у ризикових ситуаціях. Процес управління ризиком складається з таких етапів: аналізу ризику, вибору методів впливу на ризик, прийняття рішень. Виходячи із класифікаційної схеми 8.2 (класифікації як складової аналізу ризику) можна визначити процес управління ризиком. 1. Ризикозахищеність у надзвичайній діяльності підприємства. Ризикозахищеність у надзвичайній діяльності підприємства може бути досягнута, використовуючи такий метод управління ризиком, як передачу ризику, наприклад, страховій компанії з виплатою страхових внесків або передачі частини ризику партнерам по проекту з передачею при цьому долі прибутку від реалізації проекту. Навіть у випадку певного страхування ризику підприємство може бути обтяжене ризиком, а саме - управлінським ризиком (ризиком прийняття управлінських рішень), що має прояв у вигляді ризику втраченої вигоди - невдалого проведення процесу страхування, що в кінцевому результаті може привести до перевитрати коштів. Не часті і катастрофічні ризикові події, як правило, загрожують самому підприємству. При цьому середні характеристики втрат, шкоди в даному випадку грають невелику роль. У прийнятті управлінських рішень відносно таких ризиків слід керуватися характерними для них максимально прийнятими розмірами втрат, шкоди. Покриття таких ризиків, як правило, здійснюється через страхові фонди, із яких може бути отримано відшкодування збитків. 2. Ризикозахищеність фінансової діяльності підприємства. Коли мова йде про ризикозахищеність фінансової діяльності підприємства, то в першу чергу мають на увазі управління ризиком його фінансової стійкості. Фінансова стійкість підприємства передбачає, що ресурси, вкладені у підприємницьку діяльність, повинні окупитися за рахунок діяльності, а одержаний прибуток повинен забезпечити самофінансування і незалежність підприємства від зовнішніх запозичень. Фінансова стійкість – це стан активів підприємства, що гарантує йому постійну платоспроможність. Кількісний аналіз ризику втрати фінансової стійкості підприємства доцільно проводити, використовуючи метод зон, а саме – доцільності затрат. За цим методом загальний фінансовий стан підприємства поділяють на п'ять фінансових зон, розташованих за ступенем стійкості фінансового стану підприємства: 1. Зона абсолютної стійкості, тобто безризикова зона. 2. Зона нормальної стійкості. Ця зона відповідає області мінімального ризику, коли є мінімальна величина запасів і затрат. Ця зона гарантує платоспроможність підприємства. 3. Зона нестійкого стану. Вона відповідає області підвищеного ризику, коли є надлишок величини запасів і затрат. 4. Зона критичного стану. Ця зона відповідає області критичного ризику, коли в наявності – затоварення продукцією. 5. Зона кризового стану. Вона характеризується перевищенням запасів і затовареністю готової продукції, тобто підприємство перебуває на межі банкрутства. Ідентифікація цих зон здійснюється рядом показників, які, у свою чергу, формують показник, що відокремлює нормальну і ненормальну стійкість або зону критичного стану від зони кризового фінансового стану (стану банкрутства). Цей показник визначається за формулою: Короткострокові кредити і позики

(8.1) (8.1)

Він являє собою покриття короткостроковими кредитами і позиками вартість найменш ліквідних оборотних активів – виробничих запасів і готової продукції (за собівартістю, тобто включати витрати обігу). Фінансова нестійкість вважається допустимою, коли Р ≤ 1. Одним із заходів фінансової ризикозахищеності підприємства є фінансове покриття ризиків, що являє собою мобілізацію грошових ресурсів для здійснення упередження збитків при настанні ризикових подій. Фінансування ризиків може здійснюватися через поточний бюджет підприємства, резервні фонди самострахування, які формуються із власних коштів підприємства, а також страхування ризиків підприємства через страхові фонди, із яких можуть бути одержані відповідні відшкодування збитків. Можуть бути залучені кредитні і інвестиційні ресурси банків та інших фінансових інститутів. Можлива також державна підтримка із спеціальних бюджетних і позабюджетних фондів. Фінансуються заходи з управління ризиком з таких джерел: - власні кошти підприємств, у тому числі статутний фонд і резерви, що формуються із прибутку; - зовнішні джерела – кредити, дотації і позики; - страхові фонди; - фонди самострахування. У залежності від конкретної ситуації існують різні варіанти залучення тих або інших фондів для фінансування ризиків. 3. Ризикозахищеність інвестиційної діяльності підприємства. Інвестиційна діяльність супроводжується особливими ризиками, ризик-менеджмент яких підвищує привабливість інвестицій. Тому методи оцінки і управління інвестиційними ризиками має ряд особливостей. Суть інвестування полягає у вкладенні власного і позикового капіталу у певні види активів, які повинні забезпечити в майбутньому прибуток. Для прийняття рішень про вкладення капіталу необхідно мати інформацію, яка в тій чи іншій мірі підтверджує такі умови: - забезпечення повного повернення вкладених коштів; - прибуток повинен бути досить великим, щоб забезпечити привабливість вибраного виду інвестування в порівнянні з іншими можливостями; - прибуток повинен компенсувати ризик, що виникає в силу невизначеності кінцевого результату. Як правило, критерієм ефективності інвестиційного проекту є найбільш сприятливе співвідношення між прибутковістю і його ризиковістю. При цьому можна виділити такі критерії оцінки як комерційна самостійність і ефективність інвестиційного проекту – фінансові та економічні, де, в першу чергу, аналізується ліквідність проекту в процесі реалізації, у другому випадку здійснюється оцінка доходності, терміну окупності та норми прибутку. Розв'язок проблеми кількісної оцінки ефективності інвестиційного проекту грунтується на використанні простих статистичних методів оцінки, методах дисконтування для врахування майбутніх платежів і їх внесок у майбутній прибуток. При цьому метод дисконтування найбільш прийнятний для врахування різних ризиків, що виникають у ході реалізації проекту. Основним параметром даного методу є величина дисконту, яка визначається різними способами. При цьому факторами, що визначають величину ставки дисконту є безризикова ставка і надбавка за інвестиційний ризик. Оцінка інвестиційних ризиків має істотне значення для прийняття рішень про участь у проекті. Відомо, що високий ризик знижує комерційну привабливість проекту. При цьому збільшення повинно бути компенсовано наявністю додаткових засобів, що враховуються в складі ставки дисконту. Таким чином, ставка дисконту може слугувати узагальненим показником для врахування впливу різноманітних факторів ризику на привабливість інвестиційного проекту. 4. Ризикозахищеність основної діяльності підприємства. Що стосується ризикозахищеності збутової діяльності підприємства, то вона цілком залежить від вибору і проведення маркетингової стратегії підприємства, це – вибір цільового сегменту ринку, організація маркетингових досліджень, ціноутворення, організація мережі збуту і просування товару. Найважливішим негативним наслідком усієї збутової діяльності підприємства є відмова споживача від продукції підприємства (це так званий ризик нереалізації продукції), що може складати величину можливих збитків підприємства. Для ризикозахищеності збутової діяльності підприємства доцільно передбачити очікувані збитки при наявності виробничих затрат. Критерієм ризикозахищеності може слугувати допустимий діапазон імовірності нереалізації продукції, за яким підприємство не матиме збитків, що визначається із нерівності:

де R – рентабельність продукції.

Дослідження проблем в управлінні підприємством буде неповним без проведення комплексного аналізу ризикозахищеності підприємства. Метод, який є найбільш повною процедурою виявлення ризикозахищеності підприємства, – це метод аналізу і ієрархій. Доцільність застосування цього методу визначається тим, що враховує роль людини в складних організаційних системах і відповідає ідеям так званої системи філософії в управлінні. Сутність методу аналізу ієрархій полягає в декомпозиції проблеми на більш прості складові частини і подальшою обробкою послідовності міркувань керівників (метод менеджерів) за парними порівняннями. На першому етапі цього методу виявляються найбільш важливі елементи проблеми; на другому – найкращий спосіб перевірки спостережень, випробування та оцінки елементів. Наступним етапом може бути напрацювання способів застосування рішень. Детально метод аналізу ієрархій описується такими принципами: 1.Структурування проблем у вигляді ієрархій (декомпозицій). 2.Дискримінація і порівняльні міркування. 3.Встановлення пріоритетних критеріїв і оцінки альтернативи за критеріями. 4.Синтезування - поєднання ієрархічних декомпозицій і шкали відносної важливості. У загальному вигляді структурування проблеми можна подати такою схемою (рис. 8.5):

Рис. 8.5. Загальна схема побудови ієрархій

Побудова відбувається з вершини (мета – з точки зору управління) через проміжні рівні (критерії, від яких залежать наступні рівні) до самого нижнього рівня (перелік альтернатив). Відомо, що існує декілька видів ієрархій. Найбільш прості-домінантні ієрархії, що застосовуються при прямому процесі планування; холярії – домінантні ієрархії з оберненим зв'язком; китайський ящик – модулярні ієрархії з побудовою від простих елементів до все більш загальних сукупностей. Ієрархія вважається повною, коли кожний її елемент заданого рівня функціонує як критерій для всіх елементів усіх розташованих рівнів (рис. 8.6).

Рис. 8.6. Визначення ризикозахищеності підприємства (загальна схема)

Після ієрархічного сприйняття аналізованої проблеми переходять до наступного – принципу дискримінацій порівняльних міркувань. Сутність його у встановленні пріоритетних критеріїв у оцінці кожної альтернативи. За цією методикою елементи порівнюються попарно по відношенню до їх впливу на загальну для них характеристику. Для приведення парних порівнянь існує шкала, яка наведена в таблиці 8.1. Таблиця 8.1 Шкала відносної важливості

Для одержання найбільш достовірних оцінок, що відповідають об'єктивності, використовуються такі питання: - який з порівнюваних елементів, має найбільший вплив? - який з елементів, що розглядаються більш ймовірний? - який з них переважає? 5. Ризикозахищеність управлінської діяльності. Ризикозахищеність управлінської діяльності – це захищеність управлінської поведінки в умовах ризику. Управлінська поведінка в умовах ризику базується на таких принципах. 1. Не можна ризикувати більше, ніж це може дозволити власний капітал. Реалізація цього принципу передбачає, що менеджер підприємства повинен: - оцінювати (прогнозувати) максимально можливий обсяг збитків від ризикових подій, які можуть очікуватися на підприємстві; - порівнювати обсяг збитків з обсягом власного капіталу підприємства та власними фінансовими ресурсами, що знаходяться в його розпорядженні. 2. Необхідно завжди пам'ятати про наслідки ризику. Практична реалізація цього принципу передбачає оцінку ризику, який притаманний діяльності підприємства, та оцінку впливу ризикової події на життєдіяльність підприємства. 3. Не можна ризикувати великим заради малого. Реалізація цього принципу передбачає порівняння доходу, що очікується, з рівнем ризику. 4. Позитивне рішення приймається тільки в разі відсутності сумнівів, якщо вони є – слід приймати негативне рішення. Практична реалізація цього принципу передбачає, що ризик-менеджер повинен у процесі прийняття свого рішення завжди орієнтуватися не на кращий, а на гірший результат, тобто прогноз розвитку ситуацій повинен завжди бути песимістичним. Така лінія поведінки дозволяє йому перестрахуватися на випадок несприятливого збігу ризик-факторів та обставин. Реалізація цього принципу передбачає необхідність пошуку альтернативних варіантів, які стосуються здійснення господарської операції або діяльності підприємства. До визначеної оцінки рівня ризику не слід ставитися фатально. Необхідно продумати інші варіанти досягнення цієї ж мети (іншу технологію проведення господарської операції) або розробити систему заходів, які зменшать ступінь притаманного їй ризику. Описані вище принципи носять загальноевристичний характер, тобто є сукупністю логістичних прийомів та правил прийняття рішення, якими слід керуватися за будь-яких обставин.

НАВЧАЛЬНО – МЕТОДИЧНЕ ВИДАННЯ

Менеджмент організацій. Конспект лекцій для студентів спеціальностей 7.03060101, 8.03060101 «Менеджмент організацій і адміністрування»

Комп’ютерний набір та верстка: Н.О. Ковш

Редактор: О. Гордіюк

Підп. до друку 28.09.2011. Формат А4. Папір офс. Гарн. Таймс. Ум. друк. арк 13,25 Обл. – вид. арк. 13,0 Тираж 50 прим. Зам 811

Редакційно-видавничий відділ Луцького національного технічного університету 43018 м. Луцьк, вул. Львівська, 75 Друк – РВВЛНТУ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-15; просмотров: 806; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.179.30 (0.009 с.) |

(8.2)

(8.2)