Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз та оцінювання організаційних структур управлінняСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Організаційна структура управління в системі менеджменту постійно змінюється під впливом факторів внутрішнього і зовнішнього середовищ, а також результатів виробничо-господарської діяльності підприємства. Постійними є аналіз та оцінювання діючих організаційних структур управління з метою їх удосконалення. Існує декілька способів аналізу та оцінювання організаційної структури управління: експертний, аналогій, структуризації цілей і завдань, організаційного моделювання, структурних еволюційних порівнянь. Експертний спосіб. Сутність його полягає у попередньому дослідженні чинної структури управління, виявленні недоліків і характерних особливостей. Для цього проводять діагностичне дослідження системи менеджменту з метою порівняння фактичних значень відповідних показників з нормативними (плановими). їх аналіз дає змогу виявити недоліки в організаційних структурах управління і резерви щодо їх удосконалення. Цю роботу підсилюють індикативним аналізом, завданням якого є вивчення поведінки діючої системи в динаміці, тенденцій її змін, а також причин, які їх зумовлюють. З розвитком кількісних методів аналізу, усунення недоліків нормативної бази роль цього способу знижується. Спосіб аналогій. Передбачає використання організаційних структур і форм управління, що виправдали себе на інших підприємствах. Найчастіше цей спосіб застосовують щодо підприємств подібних за розміром, видами продукції, типом виробництва, складністю продукції тощо. Спосіб аналогій передбачає розроблення і застосування стандартних інструкцій, типових структур управління, норм керованості, функцій управління, розрахункових формул для визначення необхідної чисельності управлінських працівників. Його використання зумовило певну уніфікацію організаційних структур управління, упорядкування штатних розкладів, регламентацію адміністративно-управлінської діяльності на підприємствах. Оскільки в процесі ринкових перетворень зростають вимоги до побудови організаційних структур, визначення чисельності працівників за функціями управління, кваліфікації спеціалістів з організування управлінських процесів, то це звузило сферу застосування способу аналогій. До нього вдаються здебільшого на початковій стадії функціонування підприємства. При цьому важливим є встановлення груп однорідних підприємств, які визначають на основі обсягів і складності робіт з управління. Для кожної групи розробляють типову організаційну структуру, проекти універсальних рішень щодо побудови апарату управління. Спосіб структуризації цілей і завдань. Має на меті розгляд організації як багатоцільової системи, а також структуризацію цілей і проблем організації за певними ознаками, які беруть за основу при визначенні видів діяльності, функцій, складу управлінських робіт. Групування управлінських робіт дає змогу сформувати структурні підрозділи та зорієнтувати їх діяльність на досягнення конкретної виробничо-господарської мети. Способи організаційного моделювання. Базуються на використанні формальних показників системи управління і створенні відповідних моделей. Ефективним є підхід, в основі якого — декомпозиція інформаційного процесу, пов'язаного з управлінськими роботами. При цьому визначають місця, які потребують управлінського впливу, встановлюють періодичність і черговість впливів, склад і обсяги інформації, необхідні для цього технічні засоби тощо. З урахуванням особливостей функцій та процесів управління (їх націленості, періодичності, трудомісткості тощо) встановлюють чисельність працівників, їх підпорядкованість під час виконання управлінських робіт, склад підрозділів апарату управління. До організаційного моделювання належать способи, які використовують параметричні залежності об'єкта і суб'єкта управління. Для цього визначають залежність параметрів керуючої системи від виробничо-технічних факторів, щільність їх зв'язків, досліджують кількісні характеристики системи управління та імітують різні ситуації управлінської діяльності. Все це розширює можливості системного аналізу, забезпечує вивчення і прогнозування організаційних змін у системі управління на перспективу, ефективне розв'язання проблем, що постають під час виробничо-господарської діяльності. З цим пов'язані вибір раціональної організаційної структури управління підприємства, служби, цеху, дільниці, визначення обґрунтованого рівня централізації та децентралізації управління на основі конкретних виробничих умов, розподілу відповідальності, підходів до прийняття управлінських рішень тощо. Спосіб структурних еволюційних порівнянь. В його основі такі положення: — необхідність оцінювання організаційної структури управління в процесі її розвитку (з урахуванням змін, удосконалень, уточнень тощо); — необхідність комплексного застосування під час оцінювання організаційної структури управління всіх способів — експертного, порівнянь та аналогій, структуризації завдань і цілей тощо; — побудова порівняльної моделі організаційної структури на основі оцінювання відповідності функцій, відповідальності та повноважень посадових осіб виробничо-господарським цілям підприємства, а також на засадах очікування (прогнозування) зміни цілей, завдань і результатів виробничо-господарської діяльності; — врахування при формуванні результатів оцінювання організаційної структури управління всієї сукупності факторів внутрішнього і зовнішнього середовищ організації та їх прогнозованих змін. Отже, за основу оцінювання організаційних структур управління необхідно брати підхід, який забезпечує комплексне використання способів і враховує різноманітні фактори внутрішнього і зовнішнього середовищ в умовах розвитку. Застосування способу структурних еволюційних порівнянь вимагає кваліфікованого аналізу організаційних структур управління підприємств та їх підрозділів. На початковій стадії необхідно вивчити існуючу організаційну структуру управління, дотримуючись такої послідовності: — визначення об'єкта дослідження (конкретної організаційної структури управління); — коротка характеристика організації; — формулювання місця і ролі організації; — визначення переліку робіт, які підлягають виконанню при здійсненні аналізу; — вибір і затвердження методики проведення робіт; — розроблення календарного плану-графіка робіт, у якому фіксують їх перелік і терміни виконання, відповідальних виконавців, порядок проведення аналізу; — обґрунтування форми подання аналітичного матеріалу і звітності. Узагальнену класифікацію можливих способів оцінювання організаційних структур управління наведено на рис. 2.34.

Рис. 2.34. Способи оцінювання організаційних структур управління

Джерелами отримання інформації для аналізу можуть бути організаційна структура управління підприємствами, положення про структурні підрозділи, посадові інструкції, штатний розпис підрозділів, основні техніко-економічні показники діяльності підприємства, результати опитування працівників, нормативно-довідкові матеріали, накази і розпорядження керівництва, матеріали із зарубіжного досвіду тощо. Важливим критерієм, за допомогою якого оцінюють ефективність організаційної структури управління, є ступінь досягнення цілей підприємства при заданих обмеженнях матеріальних, трудових, фінансових ресурсів і термінів виконання. Використання наявних ресурсів характеризується показниками виробництва і реалізації продукції, задіяння основних фондів і трудових ресурсів, величиною отриманих прибутків, рентабельності виробництва тощо. При цьому зважають на повноту та успішність виконання управлінських робіт. Так, відсутність в організаційній структурі управління підприємством підрозділів з маркетингу, перспективного розвитку підприємства, зовнішніх зв'язків, лабораторії економічного аналізу унеможливлює використання багатьох функцій управління, а відповідно досягнення оптимальних показників діяльності підприємства, забезпечення його конкурентоспроможності. У процесі аналізу використовують такі показники, як тривалість циклу управління, трудомісткість управлінських робіт, структуру трудомісткості загальних і конкретних функцій менеджменту, рівень автоматизації та комп'ютеризації тощо. Особливо важливим є оцінювання відповідності організаційної структури управління перспективним завданням розвитку організації на засадах використання показників, які характеризують склад і структуру управлінських рішень. Доцільно аналіз організаційної структури управління підприємством проводити у три етапи: 1. Встановлення ступеня відповідності організаційної структури управління місії та цілям організації з урахуванням її особливостей. 2. Аналіз побудови організаційної структури управління. 3. Узагальнення інформації та обґрунтування висновків. Аналізу підлягають результуючі показники діяльності організації, які відображають динаміку кількісних показників виробництва і реалізації продукції, собівартості прибутку і рентабельності тощо. Узагальнення досвіду підприємств дає змогу побачити невикористані можливості, резерви виробництва. Ефективною зарекомендувала себе схема визначення резервів розвитку підприємства (рис. 2.35). її успішно використовують під час аналізу резервів на Львівському автобусному заводі. Самі показники оцінюють з використанням традиційних методів економічного аналізу господарської діяльності, приділяючи особливу увагу залежності недоліків у діяльності підприємства від існуючої організаційної структури управління. З цією метою передусім аналізують показники, які характеризують якість управлінських рішень, тривалість циклу управління, особливості функціонального та ієрархічного розподілу управлінської праці, рівень спеціалізації підрозділів тощо. Оцінювання відповідності організаційної структури системам управління, цілям, завданням і перспективам розвитку підприємства здійснюють у певній послідовності. Спочатку встановлюють тип організаційної структури управління (товарна, регіональна тощо). Потім розробляють матриці цілей (завдань) підприємства і порівнюють їх за допомогою табл. 2.8 з існуючою організаційною структурою. Умовними позначеннями, наприклад знаком «+» або «-», на основі розрахунку відповідних часток визначають участь у вирішенні конкретних завдань. Матричні таблиці заповнюють у розрізі підрозділів апарату управління та підприємства загалом. За допомогою такого підходу визначають завдання, які має вирішувати апарат (структурна ланка) управління, проблеми, що вирішуються не в повному обсязі або недостатньо якісно (не відповідають призначенню ланок), неправильне підпорядкування ланок, функції, що дублюються кількома ланками (через невстановлені лі нійні і функціональні зв'язки). На другому етапі з'ясовують, наскільки раціональ ними є побудова організаційної структури управління функції та завдання підрозділів в управлінських проце сах. їх аналіз проводять за такими напрямами: — оцінювання функціональної, ієрархічної і скаляр ної (кількісної) структури апарату управління; — аналіз кількості підрозділів (ланок) та якості ї: функціонування; — оцінювання взаємозв'язків підрозділів апарат; управління і виконавців.

Рис. 2.35. Визначення резервів зростання обсягу випуску продукції

Таблиця 2.8 Реалізація цілей підприємства в межах існуючої організаційної структури управління

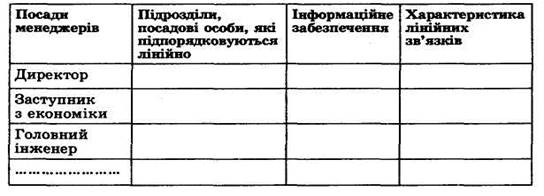

Предметом аналізу є й горизонтальний і вертикальний розподіл управлінських повноважень. При цьому встановлюють: — ступінь централізації виконання функцій менеджменту; — рівень спеціалізації та концентрації в підрозділах апарату управління; — технологію процесів управління; — необхідні функції для управління конкретним об'єктом; — фактично виконувані функції управління; — функції управління, передбачені статутними, інструктивними, директивними документами тощо. Перелік фактично виконуваних функцій управління доцільно визначати за результатами опитування керівників і спеціалістів, анкетування, вивчення наказів і розпоряджень менеджерів, а також безпосередніх спостережень за управлінською діяльністю. Для відображення висновків варто використовувати табл. 2.9. На підставі отриманих даних складають матрицю функціонального розподілу повноважень в апараті управління (табл. 2.10). Оцінивши зафіксовані в матриці дані, з'ясовують ступінь участі підрозділів у виконанні робіт, компетенцію Таблиця 2.9 Перелік і характеристика фактично виконуваних функцій менеджменту

Таблиця 2.10 Функціональний розподіл в апараті управління

менеджерів, раціональність розподілу функцій між ними. Дані матриці можуть доповнюватися додатковою інформацією, інструктивними матеріалами тощо. Все це дає змогу дійти висновку, наскільки доцільними є існуючий розподіл повноважень, ефективність управління, а також отримати інформацію про невиконані функції управління, дублювання або нераціональний розподіл робіт між підрозділами, менеджерами й іншими посадовими особами, витрати на виконання управлінських робіт, резерви їх скорочення. Деталізація функціонального розподілу повноважень між менеджерами та іншими посадовими особами конкретних підрозділів відбувається з допомогою матриці функціонального розподілу повноважень у підрозділі (табл. 2.11). На основі даної таблиці визначають склад виконавців у відділі, перелік робіт, які належить виконувати, особливості розподілу робіт між виконавцями, доцільність їх закріплення за конкретними посадовими особами. Порівняльний аналіз функцій управління доцільно завершувати розрахунками таких показників: 1. Коефіцієнт охоплення повноважень за певною функцією менеджменту (Ко) визначається за формулою:

Таблиця 2.11 Функціональний розподіл у підрозділах

Ко = Пф/ Пн, де Пф — фактичний перелік повноважень, які реалізуються в межах певної функції менеджменту; Пн — перелік повноважень, необхідних для здійснення ефективного управління. 2. Коефіцієнт дублювання управлінських робіт у межах певної функції управління (КД) визначають як: Кд = Тд / Тз, де Тд — трудомісткість управлінських робіт, які дублюються; Т3 — загальна трудомісткість управлінських робіт у межах певної функції менеджменту. 3. Коефіцієнт концентрації управлінських робіт у межах певної функції менеджменту (Кк) визначають за формулою: Кк — Тф / Тз, де Тф — обсяг управлінських робіт за певною функцією, які виконуються у відповідному підрозділі; Тз — загальна трудомісткість управлінських робіт у межах певної функції менеджменту. 4. Коефіцієнт централізації функції управління (Кц) визначають за формулою: Кц = Тд / (Тн + Тв), де Тв — обсяг управлінських робіт у межах певної функції менеджменту, виконуваних на нижніх рівнях управління (цех, дільниця); Тн —обсяг управлінських робіт у межах певної функції менеджменту, виконуваних на вищих рівнях управління (відділи, служби, лабораторії). Аналіз коефіцієнтів завершує процес оцінювання існуючої на підприємстві функціональної системи в організаційній структурі управління. У процесі оцінювання лінійних зв'язків у структурі управління фактичну кількість рівнів управління порівнюють з аналогами, в ролі яких можуть бути лінійні структури управління успішних вітчизняних і зарубіжних підприємств. При аналізі встановлюють: — чисельність менеджерів та інших посадових осіб на рівнях управління; — перелік повноважень на конкретних рівнях управління; — розподіл (фактичний та очікуваний) управлінських робіт на рівнях управління; — трудомісткість управлінських робіт на рівнях управління. За вихідні дані можна взяти матеріали представлені у табл. 2.12. Таблиця 2.12 Характеристика лінійної підпорядкованості

Завдяки аналізу лінійних зв'язків у структурі управління встановлюють: інформаційне забезпечення підрозділів у процесі реалізації функцій управління, перелік вихідних документів і споживачів інформації, показники кількісної характеристики інформаційних потоків, якість лінійного управління та напрями його удосконалення. Отже, застосування способу структурних еволюційних порівнянь забезпечує всебічний аналіз кількісних і якісних характеристик організаційних структур управління, оцінювання їх відповідності найкращим вітчизняним і закордонним аналогам та вибір шляхів ефективної побудови організаційних структур управління в системі менеджменту конкретних підприємств. Формування організаційних структур управління в умовах зовнішньоекономічної діяльності Поглиблення міжнародного поділу праці, розвиток зовнішньоекономічних зв'язків, поява транснаціональних компаній суттєво вплинули на особливості формування сучасних організаційних структур управління. Для того щоб раціонально вибудувати зорієнтовані на зовнішньоекономічну діяльність (ЗЕД) найважливіші системи менеджменту і структури управління організаціями, необхідно передусім з'ясувати особливості ЗЕД. Зовнішньоекономічна діяльність — діяльність суб'єктів господарювання в Україні та аналогічних іноземних суб'єктів на території України і за її межами на взаємовигідних засадах. Види зовнішньоекономічної діяльності. Відповідно до Закону України «Про зовнішньоекономічну діяльність» її основними видами в Україні є: — експорт та імпорт товарів, капіталів і робочої сили; — надання суб'єктами зовнішньоекономічної діяльності України послуг іноземним суб'єктам господарської діяльності, в тому числі: виробничих, транспортно-експедиційних, страхових, консультаційних, маркетингових, експертних, посередницьких, брокерських, агентських, консигнаційних, управлінських, облікових, аудиторських, юридичних, туристичних та інших, не заборонених законодавством України; надання вищезазначених послуг іноземними суб'єктами господарської діяльності суб'єктам зовнішньоекономічної діяльності України; — наукова, науково-технічна, науково-виробнича, виробнича, навчальна та інша кооперація з іноземними суб'єктами господарської діяльності; навчання і підготовка спеціалістів на комерційній основі; — міжнародні фінансові операції та операції із цінними паперами у випадках, передбачених законодавством України; — кредитні та розрахункові операції між суб'єктами зовнішньоекономічної діяльності й іноземними суб'єктами господарської діяльності; створення суб'єктами зовнішньоекономічної діяльності банківських, кредитних і страхових установ за межами України; створення іноземними суб'єктами господарської діяльності зазначених установ на території України у випадках, Передбачених законодавством України; — спільна підприємницька діяльність між суб'єктами зовнішньоекономічної діяльності України та іноземними суб'єктами господарської діяльності, що включає створення спільних підприємств різних видів і форм, проведення спільних господарських операцій та спільне володіння майном як на території України, так і за її межами; — підприємницька діяльність на території України, пов'язана з наданням ліцензій, патентів, ноу-хау, торговельних марок та інших нематеріальних об'єктів власності з боку іноземних суб'єктів господарської діяльності; аналогічна діяльність суб'єктів зовнішньоекономічної діяльності України за межами України; — проведення на комерційних засадах виставок, аукціонів, торгів, конференцій, симпозіумів, семінарів та інших заходів за участю суб'єктів зовнішньоекономічної діяльності України; організація і здійснення оптової, консигнаційної та роздрібної торгівлі на території України за іноземну валюту в передбачених законами України випадках; — товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі між суб'єктами зовнішньоекономічної діяльності України й іноземними суб'єктами господарської діяльності; — орендні, в тому числі лізингові, операції між суб'єктами зовнішньоекономічної діяльності України та іноземними суб'єктами господарської діяльності; — операції щодо придбання, продажу й обміну валюти на валютних аукціонах, валютних біржах і на між-банківському валютному ринку; — роботи на контрактній основі фізичних осіб України з іноземними суб'єктами господарської діяльності як на території України, так і за її межами; роботи іноземних фізичних осіб на контрактній оплатній основі з суб'єктами зовнішньоекономічної діяльності України як на території України, так і за її межами; — інші види зовнішньоекономічної діяльності, не заборонені прямо й у виключній формі законодавством України. Узагальнення досвіду закордонних і вітчизняних підприємств дає змогу виділити такі тенденції розвитку зовнішньоекономічної діяльності на сучасному етапі: • формування транснаціональних корпорацій (ТНК) міжнародного спрямування, дочірні підприємства яких функціонують у різних країнах; • поширення в країни базування дочірніх компаній не тільки складальних виробництв, а й оброблювальних технологій; • активізація фінансової діяльності підприємств, які займаються зовнішньоекономічною діяльністю шляхом здійснення міжнародних фондових, банківських, страхових та інших операцій; • формування універсальних законодавчих актів у галузі зовнішньоекономічної діяльності, які значною мірою усувають відмінності в правовому полі різних держав світу; • посилення впливу фактора зростання відстаней в процесі зовнішньоекономічної діяльності (раніше відбувалась економія транспортних витрат за рахунок проникнення на сусідні території, на сучасному етапі помітними стали тенденції щодо захоплення більш віддалених ринків); • поглиблення структурних змін у перерозподілі прибутку дочірніх підприємств в інших країнах (раніше більша частина прибутків дочірніх підприємств залишалась у материнської компанії, тепер їх частіше спрямовують на розвиток дочірніх компаній); • ускладнення продукції, яка надходить у міжнародний товарообіг; • постійна зміна, оновлення та швидке розширення асортименту продукції, призначеної на зовнішній ринок; • збільшення поставок проміжної продукції — компонентів, запчастин, деталей, комплектування тощо; • підвищення рівня обробленості сировини, матеріалів, комплектування; • збільшення кількості взаємозамінних видів продукції, які виготовляють різними способами; • застосування диверсифікації й поліпшення структури виробництва; • підвищення ролі та розширення масштабів діяльності закордонних дочірніх компаній; • зростання значення специфіки ринків країн-імпорте-рів і країн-експортерів; • забезпечення плановості зовнішньоекономічної діяльності; • орієнтація крупних фірм на регулювання номенклатури і масштабів виробничої діяльності, а також участь у міжнародному поділі праці; • посилення конкурентної боротьби; • переорієнтація великих організацій на експорт товарів не з країни базування материнської компанії, а на здійснення виробничої діяльності в підконтрольних закордонних підприємствах із подальшою реалізацією продукції на закордонних ринках. При управлінні зовнішньоекономічною діяльністю керівникам організацій доцільно враховувати вплив таких специфічних факторів: — відстані, від яких залежить обмін інформацією, товарами тощо; — рівень розвитку економічних відносин; — невизначеність, спричинену неточністю інформації, змінами політичних і економічних умов діяльності, ринків тощо; — місце прийняття рішень, яке визначає рівень централізації та децентралізації; — підходи щодо делегування повноважень і відповідальності; — час, протягом якого філії можуть отримати допомогу; — рівень конкурентної боротьби; — вплив факторів внутрішнього і зовнішнього середовищ; — інтереси корпорації та її підрозділів у різних країнах; — обсяги зовнішньоекономічних операцій. Фактор обсягів зовнішньоекономічної діяльності підприємств є визначальним при формуванні органів управління ЗЕД. Зважаючи на роль і значення в економіці країни, підприємства, що займаються зовнішньоекономічною діяльністю, поділяють на дві групи: великі, середні та дрібні. Відповідно розмежовують два напрями ЗЕД, які залежать від величини підприємств (рис. 2.36): 1. ЗЕД великих організацій—транснаціональних компаній, фірм, об'єднань тощо. Охоплює всі види ЗЕД, закордонну виробничу діяльність, вітчизняне виробництво для зовнішньоекономічних цілей, систему управління ЗЕД тощо. 2. Експортно-імпортна діяльність дрібних і середніх підприємств. Особливість цієї групи підприємств полягає у неспроможності здійснювати інші види зовнішньоекономічної діяльності.

Рис. 2.36. Напрями ЗЕД підприємства

|

||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 444; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.23.103.203 (0.014 с.) |