Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Класифікація та характеристика методів менеджменту

Методи менеджменту класифікують за різними ознаками: — напрямком впливу на керований об'єкт; — способом врахування інтересів працівників; — формою впливу; — характером впливу (рис. 3.2). 1. За напрямком впливу на керований об'єкт: — методи прямого впливу — безпосередньо впливають на керовану систему (накази, розпорядження, вказівки, інструкції, положення, тарифи тощо); — методи непрямого впливу — створюють умови для впливу на керовану систему менеджменту (методи підбору колективу за різними ознаками, методи формування психологічного клімату в колективі тощо). 2. За способом врахування інтересів працівників: — методи матеріального впливу — враховують майнові та фінансові інтереси працівників; включають різноманітні економічні стимули;

Рис. 3.1. Методи менеджменту в процесі управління організацією

Рис. 3.2. Класифікація методів менеджменту за різними ознаками — методи владного впливу — націлені на впорядкування функцій, обов'язків і прав працівників, регламентацію та нормування їх діяльності (штатні розписи, регламенти діяльності, положення про виконавців, договори, накази, розпорядження, догани тощо); — методи морального впливу — спрямовані на підвищення соціально-господарської активності; включають етичні норми, моральні стимули, методи встановлення хороших взаємин між керівником і підлеглими тощо. 3. За формою впливу: — кількісні методи (калькуляції, кошториси, ціни, бюджет, матеріальні стимули тощо); — якісні методи (вказівки, інструкції, моральні стимули, методи добору колективу за психофізіологічними факторами тощо). 4. За характером впливу: 1. Економічні методи менеджменту. Зумовлені різноманітними економічними чинниками, за допомогою яких досягається колективне та індивідуальне задоволення потреб на всіх рівнях. Ефективне використання економічних методів потребує певних передумов: здатності підприємства адекватно реагувати на зміну економічних умов функціонування, розвинутого ринкового економічного середовища, ефективних фінансово-кредитних інститутів тощо. Економічні методи менеджменту передбачають розроблення планово-економічних показників і механізмів їх досягнення. Вони шляхом матеріальної зацікавленості стимулюють ініціативу та відповідальність працівників за результати прийнятих рішень. Здебіль шого діють на керований об'єкт не прямо, а опосередко вано. До економічних методів належать економічні пла ни, економічні стимули та бюджет.

Економічні плани. Загалом у плані прогнозується пев ний стан об'єкта у перспективі, а також визначаються необхідні для його досягнення ресурси і механізми. Економічний план — комплексна модель (характеристика) основ них економічних показників, параметрів майбутнього стану окремих сфер підприємства, а також шляхів, способів і ресурсів, необхідних для досягнення наміченого. Вплив економічних планів на працівників відбувається у різних аспектах: за тривалістю дії, рівнем впливу та змістом. За тривалістю дії розрізняють місячні, квартальні, річні та іншої тривалості плани, які позначаються на ритмічності виробничо-господарської діяльності, якості продукції, конкурентоспроможності підприємства на ринку, їхній вплив на працівників полягає у створенні атмосфери зайнятості, неперервності та послідовності трудових процесів, причетності до загального виробничо-господарського циклу організації, стабільності у виготовленні продукції та наданні послуг відповідно до потреб споживачів. Застосування планів на різних рівнях та в різних ланках управління дає змогу впливати на відповідні групи працівників. З цією метою керуюча система розробляє плани для відділів, цехів, бюро, дільниць, бригад тощо і навіть для конкретних працівників у формі норм праці (норм виробітку, часу обслуговування, чисельності). За змістом виділяють: а) план економічного розвитку (містить планові показники, умови їх досягнення, способи доведення до виконавців та контролю тощо); б) податковий план (охоплює перелік та суми певних податкових платежів відповідно до прогнозованого рівня діяльності); в) фінансовий план (відображає рух готівки, планові надходження та витрати, інвестиційні вливання, власний капітал, прибуток тощо). Економічні стимули. Вони належать до найефективніших чинників, що зумовлюють поведінку індивідів, сприяють гармонізації колективних, групових, та індивідуальних інтересів.

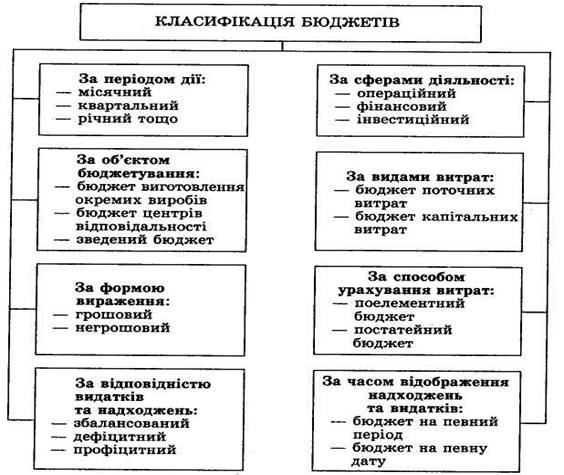

Економічні стимули — способи впливу, що спонукають економічну поведінку індивідів, груп у сфері економічної діяльності до вирішення конкретних виробничо-господарських завдань згідно з метою організації. Ґрунтуючись на використанні матеріальних стимулів (тарифних ставок, посадових окладів, доплат, надбавок, премій), дивідендів, цінних подарунків, дотацій, компенсацій, пільг тощо, вони є найдієвішими способами впливу на працівників організації. Будь-які економічні стимули повинні бути обґрунтованими, тобто задовольняти потреби працівників, враховувати їхні здібності та внесок у загальний трудовий процес. При їх встановленні необхідно дотримуватися принципу справедливості. Бюджет. Будучи базовим економічним методом менеджменту, бюджет формує засади функціонування організації щодо збалансованості надходжень та витрат. Його формування вказує напрями економії витрат і збільшення надходжень. Бюджет — документ, що відображає розпис надходжень і видатків економічного суб'єкта за певний період (найчастіше за рік). В американських та французьких джерелах бюджет розглядають як кількісно виражений план, виділяючи при цьому бюджет доходів, бюджет витрат, що ототожнює бюджет зі звичайними планами і не відповідає його економічній сутності. Бюджет як складну багатоаспектну економічну категорію можна розглядати з різних позицій: • з'ясування майбутнього стану організації — бюджет у цьому сенсі є планом; • відображення діяльності організації загалом та її окремих підрозділів — у такому разі бюджет є розписом надходжень та видатків, які в ідеалі повинні бути збалансованими; • реалізації контрольної функції — згідно з таким поглядом бюджет є найважливішою складовою внутрішнього контролю, що характеризує формування та рівень цільового використання ресурсів організації; • фінансової — бюджет є оперативним фінансовим планом, який відображає надходження та використання коштів для забезпечення функціонування організації. Незалежно від сфери діяльності й масштабів організації, бюджет виконує такі завдання: — забезпечує чіткість та цілеспрямованість діяльності організації, ритмічність та безперервність виробничо-господарських процесів; — створює об'єктивну основу для оцінки результатів діяльності організації загалом та її підрозділів; — визначає обсяги, структуру витрат і джерела їх покриття; — вказує напрями економії витрат і збільшення надходжень; — є засобом координації діяльності різних підрозділів організації, спрямованої на досягнення загальних результатів; — забезпечує цільове використання коштів і протидіє їх безгосподарському використанню; — сприяє делегуванню повноважень і посилює мотивацію управлінців; — сприяє розвитку внутрішнього моніторингу — постійного спостереження за формуванням ресурсів організації та їх розподілу. Багатоаспектність бюджету дає змогу класифікувати його за різними ознаками (узагальнену класифікацію подано на рис. З.З.): За періодом дії: — місячний, квартальний, річний тощо. За об'єктом бюджетування: — бюджет виготовлення окремих виробів (виконання робіт, надання послуг);

— бюджет центрів відповідальності (робочих груп, відділів, підрозділів); — зведений бюджет (бюджет організації, держави тощо). За формою вираження: — грошовий (у грошових одиницях); — негрошовий (в одиницях випуску, годинах праці, одиницях обладнання тощо). Наприклад, бюджет праці, обладнання, приміщень, працівників, площі тощо. За відповідністю видатків і надходжень: — збалансований (видатки дорівнюють надходженням); — дефіцитний (видатки перевищують надходження); — профіцитний (надходження перевищують видатки). За сферами діяльності: — операційний бюджет (деталізує статті витрат, що пов'язані зі здійсненням операційної діяльності: з виробництвом або реалізацією товарів, робіт чи послуг, що є головною метою створення підприємства, і забезпечують переважну частку його доходів і містить джерела їх покриття); — фінансовий бюджет (деталізує статті витрат і надходжень, що впливають на зміни розміру і складу власного та позикового капіталів підприємства); — інвестиційний бюджет (деталізує статті витрат, пов'язаних з придбанням необоротних активів і здійсненням фінансових інвестицій, які не є складовою еквівалентів грошових коштів — короткотермінових висо-коліквідних фінансових інвестицій, та джерела інвестування, в тому числі отримані від реалізації необоротних активів тощо). За видами витрат: — бюджет поточних витрат (форма подання показників поточного або оперативного плану фінансового забезпечення операційної діяльності підприємства за окремими її аспектами чи окремими господарськими операціями. Як правило, містить два розділи: поточні видатки (матеріальні витрати за конкретними статтями, амортизація основних засобів і нематеріальних активів, витрати на оплату праці, відрахування на соціальне страхування, інші прямі витрати, а також накладні витрати, що належать до поточних) і доходи від поточної (операційної) діяльності (від реалізації продукції, інші доходи від операційної господарської діяльності). Розробляють його на рік чи на період реалізації господарської операції з помісячним плануванням усіх показників; — бюджет капітальних витрат (розробляють на етапі нового будівництва, реконструкції, модернізації основних фондів, придбання нових видів обладнання та нематеріальних активів. Містить два розділи: капітальні вкладення (будівництво (придбання) будівель, споруд, приміщень; придбання машин і механізмів; придбання обладнання та реманенту (крім малоцінного та швидкозношуваного); придбання нематеріальних активів; інші види капітальних витрат; податки та інші обов'язкові платежі; резерв капітальних витрат) і джерела надходження коштів (власні кошти інвестора; залучений пайовий капітал; залучений акціонерний капітал; фінансовий лізинг; емісія облігацій; кредити банків; інші джерела залучення фінансових ресурсів). Бюджет капітальних витрат розробляють на період реалізації капіталовкладень з поквартальним чи помісячним плануванням показників.

За способом урахування витрат: — поелементний бюджет (розробляють за елементами витрат — наприклад, бюджет оплати праці); — постатейний бюджет (розробляють за статтями витрат — наприклад, бюджет цехових, загальнозаводських, позавиробничих витрат). За часом відображення надходжень та видатків: — бюджет періодичний (сформований на певний період: тиждень, місяць, квартал, рік тощо); — бюджет, що відображає стан виробничо-господарської діяльності на конкретну дату. Одним із його різновидів є баланс, який відображає на певну дату активи, зобов'язання та власний капітал підприємства. Інформація балансу про контрольовані підприємством економічні ресурси корисна для визначення його спроможності генерувати грошові кошти та їх еквіваленти. Інформація балансу щодо структури капіталу дає змогу прогнозувати майбутні потреби у ресурсах, розподіл прибутків, покриття збитків тощо. 2. Технологічні методи менеджменту. Вплив на працівників через документи, які визначають техноло-

Рис. 3.3. Класифікація бюджетів організацій

гію виробничо-господарських процесів. До них належать: — технологічні документи. Це різноманітні інструкції, схеми, які визначають методи, прийоми, режим роботи, послідовність операцій та процедур щодо використання матеріалів, інструментів, обладнання, інших засобів виробництва. Вплив через технологічні документи забезпечується в процесі трудової діяльності. Виконуючи конкретну роботу, працівники керуються певним переліком технологічних операцій, технологічними картами, вказівками щодо використання конкретного обладнання та оснащення, послідовністю виробничих процесів тощо. Так, трудову діяльність токаря регламентують технологічний процес виготовлення деталі (вузла), інструкції з експлуатації обладнання (токарного верстата) та оснащення (пристроїв, інструментів) тощо; начальник відділу керується переліком і послідовністю виконання встановлених завдань, режимом роботи (щоденним, тижневим, місячним і т.д.), вимогами до певних видів трудової діяльності (наприклад, умовами проведення зборів, нарад); — конструкторські документи. До них належать різноманітні ескізи виробів (деталей, вузлів та ін.), креслення, конструкторські карти машин (приладів, комп'ютерів, верстатів, автоматів, транспортних засобів) та оснащення (пристроїв, інструментів) тощо. Всі вони різною мірою потрібні для забезпечення конкретних виробничих процесів, а відповідно — й діяльності конкретних працівників.

3. Соціально-психологічні методи менеджменту. Вони постають як сукупність специфічних способів впливу на міжособистісні стосунки і зв'язки, соціальні процеси, що виникають у трудових колективах. Грунтуючись на моральних стимулах до праці, діють на особу за допомогою психологічних прийомів (власний приклад, авторитет) з метою перетворення адміністративного завдання на внутрішньо усвідомлену потребу людини. Використовують їх з метою підвищення виробничої активності працівників, створення відповідних соціально-психологічних умов їх діяльності. Передусім такі методи зорієнтовані на дотримання принципу психофізіологічної сумісності у колективі, формування здорового морально-психологічного клімату, виховання почуття взаємодопомоги та колективізму. Базуючись на суспільно-значущих морально-етичних цінностях, вони активно використовують індивідуальну та групову свідомість, психологічні особливості різних типів індивідів, спільнот, які є передумовою вибору конкретних прийомів впливу. До соціально-психологічних методів належать: — соціальні плани — передбачають створення умов праці, забезпечення відпочинку, організацію побуту, медичного обслуговування, охорони праці тощо; — моральні стимули — впливають через нагородження орденами, медалями, грамотами, присвоєння звань тощо; — методи формування колективів та соціально-психологічного клімату в них — забезпечують вплив на засадах добору членів колективів за особливостями характерів, стажем роботи, розташування їх на відповідних робочих місцях тощо. 4. Адміністративні методи менеджменту. Вони здебільшого є однозначними, тобто виключають варіативність завдань і способів їх розв'язання. Найсуттєвіший їх недолік полягає в орієнтації на досягнення заданої результативності, а не на її зростання, заохочуванні виконання, а не ініціативи. Адміністративні методи менеджменту охоплюють такі способи впливу: а) організаційні — реалізуються через документи тривалої дії та здійснюються шляхом: — організаційного регламентування (закони, положення, статути, укази тощо); — організаційного нормування (норми витрат сировини, енергії, інструментів, розмірів амортизації тощо); — організаційного інструктування (інструкції, правила, вимоги); — організаційного інформування (акти, протоколи, доповідні записки, телеграми, заяви). Організаційні способи впливу забезпечують необхідні умови функціонування організації. Завдяки їм відбувається проектування, створення, орієнтування організації в просторі та часі, а також формування структури, добір персоналу, регламентування його діяльності (завдяки інструкціям, розпорядженням тощо). Сукупно вони створюють межі, в яких функціонує та розвивається організація; б) розпорядчі — забезпечують формалізування завдань, прийомів тощо, усунення недоліків, відхилень, що виникають у процесі виробничо-господарської діяльності. Розпорядчі дії реалізуються через: — накази (віддають директор, його заступники); — розпорядження (прерогатива начальників підрозділів, служб), призначені забезпечити виконання наказів; — вказівки (застосовують усі менеджери), спрямовані на виконання наказів і розпоряджень. Розпорядчі документи повинні бути відповідно оформлені. Наприклад, у наказі виділяють розділи «Констатую», «Наказую», а в розпорядженні й вказівці — «Констатую», «Пропоную». Йдеться при цьому лише про проекти наказів, розпоряджень, вказівок, які зможуть безпосередньо впливати на працівників тільки після їх затвердження, тобто прийняття відповідних управлінських рішень щодо їх реалізації на завершальному етапі процесу менеджменту; в) дисциплінарні — використовують у конкретних ситуаціях, реалізуючи їх через зауваження, догани, переміщення посадових осіб, звільнення тощо. Поділ методів менеджменту на групи є умовним, оскільки усі вони тісно взаємопов'язані. Уміле їх поєднання є передумовою ефективного впливу керуючої системи на всі ланки керованої, на трудову діяльність конкретних працівників. Прикладне значення має класифікація методів менеджменту за характером впливу. Суттєвим також є і те, що економічні, технологічні та соціально-психологічні методи впливають на керовану систему лише формалізуючись з допомогою адміністративних. Наприклад, план економічного розвитку цеху здатний впливати на його працівників лише за умови, якщо директор підприємства передбачить його реалізацію відповідним наказом; положення щодо преміювання набуде сили впливу тільки після його затвердження заступником директора з економіки; новий технологічний процес може бути впроваджений після відповідного наказу головного інженера підприємства; нова система бухгалтерського обліку почне діяти після її затвердження головним бухгалтером; новий режим роботи підприємства вступить у дію лише після підписання директором відповідного наказу директора тощо. Усе це свідчить про такі особливості адміністративних методів менеджменту: 1) наявність власних способів і прийомів впливу керуючої системи на керовану (закони Верховної Ради України, постанови Кабінету Міністрів України, укази Президента України, положення про підрозділи підприємства, різноманітні договори та ін.); 2) узаконення впливу інших методів менеджменту, забезпечення їм правового супроводу. Економічні, тех- нологічні та соціально-психологічні методи менеджмен- ] ту впливатимуть на керовану систему, якщо будуть юри- \ дично узаконеними в конкретному правовому документі: (статуті підприємства, наказі директора, положенні про відділ тощо) або формалізовані в усному розпорядженні,; вказівці; 3) здатність ефективно впливати на оптимізацію управлінських рішень та надавати їм юридичної сили. і Методи менеджменту є результатом реалізації функ-! цій менеджменту, тобто апарат управління будь-якої організації у процесі своєї діяльності повинен створити усі необхідні способи впливу на керовану систему. Власне, завдання управлінців і полягає в тому, щоб сформувати необхідні методи менеджменту, здатні забезпечити виробничо-господарську діяльність, досягнення цілей та місії організації. В табл. 3.1 зафіксовано методи менеджменту, які можна отримати у процесі реалізації конкретних функцій менеджменту, а в табл. 3.2 — на основі яких елементів функцій формуються відповідні методи менеджменту. Таблиця 3.1 Методи менеджменту, отримані в процесі реалізації конкретних функцій менеджменту

Продовження таблиці 3.1

Закінчення таблиці 3.1

Таблиця 3.2 Взаємозв'язок функцій та методів менеджменту (приклади)

Закінчення таблиці 3.2

Результатами управлінської діяльності є конкретні способи та прийоми впливу на керовану систему, які у просторовому, часовому та ресурсному аспектах визначають сфери та напрями діяльності працівників, створюють механізми зацікавленості у виконанні завдань та досягненні цілей. Але забезпечення узаконеного впливу методів менеджменту можливе лише при їх затвердженні відповідними управлінськими рішеннями.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 617; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.189.177 (0.065 с.) |