| 1. Ситуация

| 2. Проект

| 3. Проблема

| 4. Концепция

| 5. Ценность

|

| 1.1

| 2.1

| 3.1

| 4.1

| 5.1

|

| 1.1.1. Дальнейшее расширение деятельности, интенсификация своих действий

| 2.1.1.В процессе планирования объема сбыта продукции используются данные планы маркетинга

| 3.1.1. Рентабельность активов

| 4.1.1. Обычный метод экспертных оценок

| 5.1.1. Успешное осуществление инвестиционного проекта зависит от отслеживания соответствующего инвестиционного плана последовательности шагов

|

| 1.1.2. Необходимость отыскания внутренних ресурсов

| 2.1.2. Фактор времени

| 3.1.2. Отметим также, что, оценивая проект, руководители компании задаются довольно простым вопросом: соответствует ли проект целям и задачам фирмы

| 4.1.2. Для более успешной реализации товара и привлечения денежных средств на разработки и исследования фирмы нужно последовательно исследовать ряд проблем

| 5.1.2. Гарантией успеха является завершенность экономического действия

|

| 1.1.3. Логико-методологический подход в этом контексте выделяет определенные позиции

| 2.1.3. Данные,полученные в результате анализа объема продаж, используются при сопоставлении отчетных финансовых документов

| 3.1.3. Оценивая эффективность инвестиций, принимают во внимание то, что активы компании финансируются еще и за счет инвесторов

| 4.1.3. Исследование конъюнктуры рынка товара заставляет экспертов учитывать и оценивать все его аспекты

| 5.1.3. Сценарный подход

|

| 1.1.4.Доуточнение имеющихся у фирмы возможностей

| 2.1.4. Необходимым условием для создания новых условий в рыночной среде выступает расчет цены

| 3.1.4. Рентабельность собственного акционерного капитала

| 4.1.4. Анализ проекта всегда начинается с его узкого места

| 5.1.4. Если инвестирование рассматривать как целостный процесс, обладающий определенной структурой, то любое действие, дополнительно включаемое в проект, не должно привносить деструктивные элементы

|

| 1.1.5. Стабилизационной фазой может быть как фаза временного неразвития, так и фаза развития изначальная

| 2.1.5. Объем продаж в денежном выражении для внутреннего и внешнего рынков

| 3.1.5. Рентабельность инвестиций

| 4.1.5. Фирме необходимо ответить на следующие вопросы для принятия дальнейших решений

| 5.1.5. Для расчета возможных вариантов применяют, как правило, комплекс методов

|

| 1.2

| 2.2

| 3.2

| 4.2

| 5.2

|

| 1.2.1. В процессе планирования и анализа инвестиционных проектов в России необходимо использовать общепринятые в международной деловой практике методы

| 2.2.1. Предприятие не может работать без капитала

| 3.2.1.Составление бизнес-плана позволяет опредметить в деталях все стороны взаимодействия двух сторон

| 4.2.1. Значение внутреннего коэффициента рентабельности должно превышать условную стоимость капитала инвестора

| 5.2.1. Содержание инвестиционного действия соответствует его форме, если созданы условия, позволяющие и инвестору, и инвестируемому проявить и определить предполагаемые результаты

|

| 1.2.2. Предварительная экспертиза

| 2.2.2. Эффективная реализация инвестиционного проекта возможна только через фиксирование конкретных способов достижения конкретного результата

| 3.2.2. Инвестиционный план

| 4.2.2. Применение статистических методов для оценки инвестиционных проектов в сложных условиях проектов затруднено

| 5.2.2. Для инвестора и инвестируемого необходимым условием является наличие устойчивости и стабильности в их взаимоотношениях, количественно определить которые позволяют приведенные выше показатели

|

| 1.2.3. Принятие решения об инвестициях является стратегической, одной из наиболее важных и наиболее сложных задач управления маркетингом

| 2.2.3. Искомым результатом как для инвестора, так и для инвестируемого является эффективное использование имеющихся средств

| 3.2.3. Объекты самостоятельной инвестиционной деятельности

| 4.2.3. На практике принято выделять уровни, соответствующие этапам инвестиционного проекта. Для более эффективного отслеживания процесса инвестирования при всем многообразии его элементов используются корпоративные имитационные модели

| 5.2.3. Срок погашения счетов к получению (дебиторская задолженность)

|

| 1.2.4. Инвестиции - сложный процесс, подверженный влиянию различных факторов, которые не могут быть выражены количественными величинами

| 2.2.4. Основными факторами, участвующими в анализе эффективности инвестиционного проекта, является суммарная величина денежных потоков от производственной деятельности

| 3.2.4. Инвестиционная деятельность происходит в динамично изменяющейся рыночной среде

| 4.2.4 Достоинства и недостатки внутреннего коэффициента рентабельности

| 5.2.4. Стратегическая инвестиционная политика сохраняет целостность при изменении внешних условий

|

| 1.2.5. Определение через анализ тенденций внешней и внутренней сред функционирования инвестора и инвестируемого, даты,срока и объема инвестирования

| 2.2.5. «План денежных потоков» является основным документом, предназначенным для определения потребности в капитале, выработке стратегии финансирования предприятия

| 3.2.5. Распределение ресурсов фирмы создает определенную нацеленность инвестиционных действий

| 4.2.5. Необходимо выявить соответствие этапов инвестиционной деятельности фирмы и рассмотреть их как части целого

| 5.2.5. Оборачиваемость средств по счетам дебиторов

|

| 1.3

| 2.3

| 3.3

| 4.3

| 5.3

|

| 1.3.1. Акцент на выделение интересов субъектов инвестиционной деятельности

| 2.3.1. В основе анализа плана денежных потоков лежит метод анализа денежных потоков

| 3.3.1. Описание предприятия

| 4.3.1. Индекс прибыльности является одним из показателей, на основании которого производят сравнение различных проектов и принимают решение о финансировании

| 5.3.1. Платежеспособность предприятия

|

| 1.3.2. Трудности

| 2.3.2. Денежные потоки от инвестиционной и финансовой деятельности

| 3.3.2. Производственная деятельность

| 4.3.2. Внутренний коэффициент рентабельности

| 5.3.2. Отношение доходов компании до вычета налогов и выплаты дивидендов

|

| 1.3.3. Один из основных моментов - определение системы критериев и выбор методов количественного анализа в процессе выбора инвестиционного проекта

| 2.3.3. Отчет о прибылях и убытках отражает операционную деятельность предприятия

| 3.3.3. Описание рынка

| 4.3.3. Не следует забывать, что очень большие значения индекса прибыльности не всегда соответствуют высокому NPV (чистая приведенная величина прибыли)

| 5.3.3. Отношение заемных средств к собственным средствам компании

|

| 1.3.4. Объем инвестиционных ресурсов

| 2.3.4. Cash-flow переводится дословно как «поток наличности" или «денежный поток"

| 3.3.4. Описание отрасли

| 4.3.4. Используя для оценки инвестиционных проектов индекс, следует помнить, что его значение для эффективных проектов должно быть не менее единицы

| 5.3.4. Отношение суммарных обязательств компании к ее суммарным активам

|

| 1.3.5. Инвестиционная деятельность позволяет повышать собственный потенциал

| 2.3.5. Деятельность предприятия принято разделять на три основные функциональные области

| 3.3.5. Описание продукции (услуг)

| 4.3.5. Использование индекса прибыльности

| 5.3.5. Индекс покрытия процентных платежей

|

| 1.4

| 2.4

| 3.4

| 4.4

| 5.4

|

| 1.4.1. Необходимость поиска средств, позволяющих войти во взаимодействие с внешними организационно-деятельностными и структурно-материальными условиями

| 2.4.1. Использование динамических методов, моделирование денежных потоков

| 3.4.1. В стратегическом плане компании должны найти отражение ответы на следующие вопросы

| 4.4.1. Выделив ряд сторон,следует оценить приоритетность их выполнения для привлечения максимально возможного числа инвесторов

| 5.4.1. Инвестиционная деятельность как бы перестает быть самостоятельным делом,тем не менее оставаясь им

|

| 1.4.2. Сложности и противоречия при определении сроков, объемов и способа инвестирования

| 2.4.2. В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируется эффективность проекта

| 3.4.2. Показатель, характеризующий способность компании генерировать прибыль без учета способа финансирования, определяется путем деления величины прибыли на сумму заемного и собственного капиталов

| 4.4.2. Условие, позволяющее совпасть интересам инвестора и инвестируемого, их активная непрекращающаяся деятельность по нахождению своих деловых партнеров

| 5.4.2. Использование моделей позволяет не только определить эффективность инвестиционного проекта, но и выработать стратегию его реализации

|

| 1.4.3. Инвестиционная деятельность

| 2.4.3. Существуют три основных документа, позволяющих планировать, анализировать и контролировать инвестиционный проект

| 3.4.3. Фирма может при наличии внутреннего потенциала сохранять или даже улучшать свои позиции при изменяющейся внешней среде

| 4.4.3. Таким образом, инвестор должен решить непростую задачу: как из огромного числа проектов выбрать наиболее эффективные

| 5.4.3. Существуют проекты, в которых можно пренебречь влиянием указанных факторов

|

| 1.4.4. Руководство фирмы должно найти определенный ресурс, обеспечивающий проведение отслеживания «необходимого» и «случайного»

| 2.4.4. Структура фирмы формируется как совокупность устойчивых внутренних отношений, определяющих существенные признаки самой фирмы

| 3.4.4. Сформулированные в стратегическом плане цели компании, а также базовые и граничные их значения,характеризующие инвестиционный проект, фактически выполняют роль критериев эффективности

| 4.4.4. Определение условий, при которых интересы и инвестора, и инвестируемого совпадают в наибольшей степени

| 5.4.4. Одним из способов преодоления этого затруднения является включение инвестируемого в общую систему учета факторов времени

|

| 1.4.5. «Случайное» как ресурсообеспечение нового действия содержанием

| 2.4.5. Чтобы охарактеризовать состояние инвестиционного проекта, применяется ряд документов (см. 2.5.1-2.5.5)

| 3.4.5. Любая фирма, занимающаяся инвестиционной деятельностью, в результате логического подхода имеет четкое представление о той последовательности действий, которая необходима и достаточна для успешного осуществления проекта

| 4.4.5. Преобладающая часть предложений - это, как правило, проекты, которые могут быть отнесены к категории «серые»

| 5.4.5. Следствием необходимости учета инфляции и влияния факторов времени является использование в имитационной модели шага расчета

|

| 1.5

| 2.5

| 3.5

| 4.5

| 5.5

|

| 1.5.1. Инвестиционная деятельность переходит в форму взаимодействия фирмы с внешним экономическим пространством

| 2.5.1. Отчете прибылях и убытках

| 3.5.1. Рентабельность продаж

| 4.5.1. Конкретное действие по продвижению товара на рынке не как действие, объединяемое с рынком лишь внешним проявлением, а как составляющее сущностное содержание рыночного процесса в целом

| 5.5.1. Рассмотрение конкретного инвестиционного действия невозможно без определения того, каким образом данное действие видоизменяет инвестиционную деятельность в целом, привнося новые качества

|

| 1.5.2. Рефлективное осмысление рынка и рыночного позиционирования на данной стадии является рефлективной оценкой второго порядка

| 2.5.2. План денежных

потоков

| 3.5.2. Эффективное взаимодействие инвестора и инвестируемого позволит выработать четкий бизнес-план

| 4.5.2. Индекс прибыльности

| 5,5.2. Необходимым условием успешной инвестиционной деятельности является также наличие высокого уровня платежеспособности как инвестора, так и инвестируемого

|

| 1.5.3. Чем более фирма детерминирована выбором данного вида продукции или услуги, тем более она детерминирована необходимостью разграничения уровней «случайного» и выявления его тенденций

| 2.5.3. Балансовая ведомость отражает финансовое состояние предприятия не за определенный период времени, а в определенный момент времени

| 3.5.3. Поскольку инвестиционный процесс -это процесс взаимодействия предпринимателя и инвестора, то успех проекта во многом зависит от того, найдут ли эти стороны общий язык

| 4.5.3. Необходимо применять такие оценки инвестиционного проекта, которые были бы сориентированы на интегрирующие показатели

| 5.5.3. Простота и целостность инвестиционного процесса

|

| 1.5.4. Случайное, возникающее при реализации, имеет следующие компоненты

| 2.5.4. Отчет о прибылях и убытках отражает операционную деятельность предприятия

| 3.5.4. Индекс прибыльности

| 4.5.4, Понимание формы как «закона» предмета или,лучше,его строения

| 5.5.4. Условия, позволяющие инвестору и инвестируемому реализовать намеченные ими планы в целях достижения успеха в деятельности

|

| 1.5.5. Инвестиционная деятельность оказывается связанной с ситуацией риска

| 2.5.5. Балансовая ведомость

| 3.5.5.Фирма может посредством логического анализа и экономических расчетов определить практические шаги, которые позволили бы ей правильно реагировать на изменение внешних условий

| 4.5.5. При выборе рентабельного проекта фирма должна стремиться к отражению в нем качественной внутренне присущей данной ситуации тенденции

| 5.5.5. Создание целостной стратегической политики инвестиционной деятельности

|

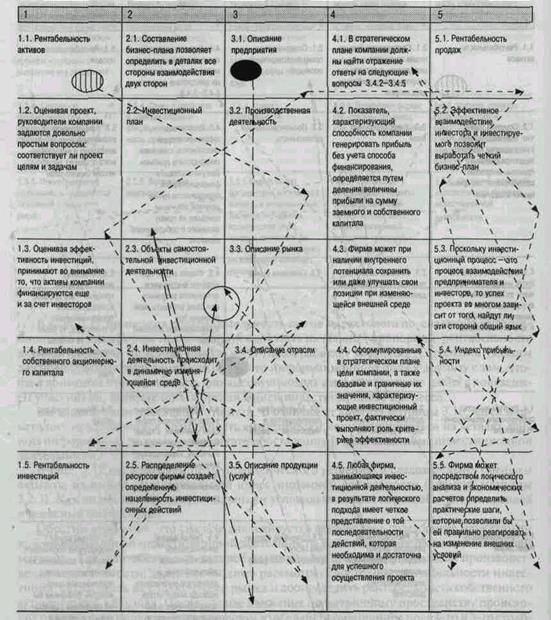

В табл. 3.17 приведена последовательность шагов маркетолога по созданию инвестиционного плана фирмы исходя из двух основных начальных пропорций: рентабельность активов фирмы и описание рынка, на котором работает компания. Стрелками указаны два необходимых пути движения от одного информационного поля к другому с тем, чтобы в конечном итоге соединить финансовую модель инвестиционного плана с поведением участников, занимающихся организацией инвестиционного процесса.

Вы можете сами проследить эти пути. В отличие от анализа матрицы 3.16, здесь маркетологу представляется возможность синтетически концентрироваться на деталях данной информации, получая в результате обоснованный и полный план инвестиционной деятельности.

В табл. 3.18 мы изменяем цель управленческого решения, а следовательно, смещаем акценты на выбор самостоятельной инвестиционной деятельности (элемент матрицы 3.2.3). Как видно из таблицы, начальными условиями являются рентабельность активов и реальный бизнес-план.

Обратим внимание, что сначала анализируется финансовое содержание маркетинговой информации об инвестиционной деятельности компании по первым трем столбцам матрицы. Так, рентабельность активов доуточняется анализом результатов производственной деятельности; далее необходимо рассмотреть состояние рентабельности инвестиций, согласовать их с проблемами рынка и доопределить рентабельность собственного акционерного капитала. Последующее движение по матричному пространству происходит по стрелкам, приводящим в конечном итоге в информационное поле 4-го и 5-го столбцов матрицы, подсказывая маркетологу, что необходимо учесть проблемы рыночного поведения компании и доуточнить со стратегических позиций рентабельность продаж, прибыль без учета способа финансирования, учесть применение экономических расчетов исходя из внешних условий и коррекции стратегического плана компании.

И только после этого возможно вернуться к конкретным финансовым объемам объектов самостоятельной инвестиционной деятельности.

Организационные действия маркетолога по решению данной конкретной задачи выглядят более сконцентрированно. Составленный бизнес-план предлагается доуточнить распределением ресурсов и конкретным инвестиционным планом (см. стрелки в матричном пространстве).

Третий пример касается конкретных шагов маркетолога по формированию товарного портфеля (табл. 3.19).