Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производства для непростой отрасли и в непростые временаСодержание книги

Поиск на нашем сайте

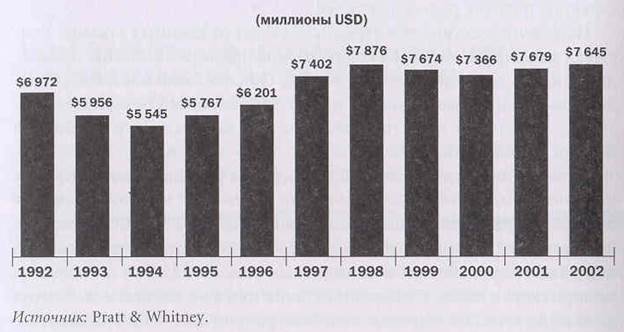

Мы уже отмечали в главе 8, что производство авиационных двигателей весьма долго испытывало сложности из-за неуклонного падения физического объема товаров, который обеспечивал заказчикам получение требуемой ценности. Число двигателей на самолетах уменьшилось с четырех - для первого поколения реактивных машин, таких, как Comet и Boeing - до двух - для наиболее продаваемых в настоящее время воздушных судов. Соответственно, с начала реактивной эры существенно уменьшилась и потребность в запасных частях в пересчете на один машино-час работы двигателя. На протяжении 1990-х годов две данные тенденции в сумме пересилили рост эксплуатируемого самолетного парка, и в результате общий уровень продаж в отрасли не изменился. К настоящему времени отрасль оказалась в еще более сложной ситуации, и выхода пока не видно. К началу 1991 года, задолго до событий 11 сентября дешевые перевозчики, осуществляющие прямые рейсы из пункта в пункт, серьезно ослабили позиции крупных авиалиний, работавших по системе «втулка и спицы». Вдобавок «бандиты с большой дороги», то есть крупные бизнес-клиенты начали думать, стоят ли проблемы, а также высокие затраты на подобные воздушные путешествия получаемых от них выгод. Для авиакомпаний, работающих по системе «втулка и спицы», такие клиенты жизненно важны: в 1990 году сотрудники крупных компаний, которые не могли использовать специальные цены на субботние рейсы и выкупали билеты заранее, налетав в общей сложности 8 процентов километража, принесли половину всего дохода. К первому кварталу 2001 года все они, похоже, решили забастовать, и бастуют поныне. В результате «проседания» рынка системы «втулка и спицы» и повышения требований к безопасности перелетов в 2002 году авиалинии потеряли 12 миллиардов долларов по всему миру. Некоторые авиакомпании обанкротились. В результате заказы на большие реактивные лайнеры упали с 1100 в 2000 году до менее чем 600 в 2002 году (здесь не учитываются отмены ранее размещенных заказов). Количество машино-часов работы двигателей (что и определяет в основном спрос на запасные части) сократилось за этот период на 5 процентов. С момента возникновения реактивной эры это было первое существенное падение рынка запчастей. Половину всех доходов отрасль получает от военных заказов. Учитывая начавшуюся войну с терроризмом, резонно было бы предположить, что здесь деда пойдут лучше. Однако окончившаяся холодная война и неопределенность по поводу будущих потребностей военных при новой политике обеспечения безопасности сработали против Pratt & Whitney. Возьмем самый характерный пример. Вот уже более двадцати пяти лет Pratt & Whitney — единственный поставщик двигателей для новых американских истребителей и штурмовиков F-22 и F-357. Кажется, что здесь позиции Pratt весьма устойчивы, и она еще долго может надеяться на получение хорошей прибыли от новых заказов. Однако из-за смены приоритетов в области оборонной политики дальнейшая судьба этих самолетов весьма неопределенна. Если раньше ВВС США планировали закупить 750 двухдвигательных F-22 (для замены такого же количества F-15), теперь известно, что к середине 2003 года их планируется приобрести всего 276. Число заказов однодвигательных F-35, которые идут на замену F-16, уже уменьшилось с планируемых 3000 до 2500 - с учетом того, что их производство начнется не ранее, чем через четыре гада. Таким образом, основной объем военных заказов Pratt также падает, и капиталовложения распределяются на все более и более мелкие партии изделий. Объем заказов запчастей для эксплуатируемых в настоящее время военных самолетов позволяет поддерживать приемлемый уровень доходов, но не настолько, чтобы пересилить падение рынка двигателей для гражданской авиации. Пока мы описывали только сложности, возникавшие на внешнем рынке. Для полноты картины следует напомнить, что в отрасли работают всего три конкурирующие компании: Pratt, GE и Rolls, ни одна из которых не собирается уходить с рынка. Все они претерпевают сокращение заказов на изготовление двигателей для больших реактивных лайнеров. Весьма ослабляет позиции Pratt тот факт, что GЕ и Rolls, в 1996 году еще очень неохотно занимавшиеся бережливым производством, сейчас ускоренно копируют процессы Pratt, еще более усиливая конкурентную борьбу. Если учесть все условия, то легко понять, почему доходы компании не поднялись выше уровня середины 1990-х годов (см. рис. 14-5). Следует отметить, что удержаться на таком уровне удалось благодаря настойчивому внедрению бережливого производства. Рисунок 14-5. Доходы Pratt & Whitney, 1992-2000 годы

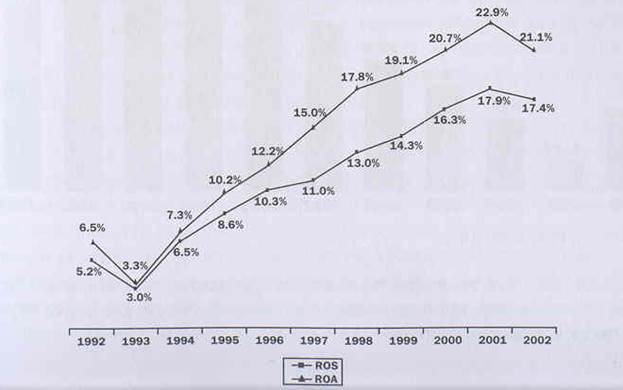

Дополнительно были уменьшены капитальные затраты на новое оборудование: теперь приобретались только небольшие, «правильные» станки, выполняющие одну операцию, и приспособления, нужные для ручной работы. Такой подход распространялся на все новые инвестиции. Несмотря на невысокие доходы от дешевых запчастей, постоянные попытки сделать большее меньшими силами позволили Pratt выйти на уверенный рост рентабельности имеющихся активов и рентабельности продаж (см. рис. 14-7). По сравнению с кризисом авиакосмической отрасли 1991 года, когда основной бизнес Pratt, мгновенно оказавшийся в глубокой яме8, был готов потащить за собой всю United Tehnologiest, данный факт - весьма примечательное событие. Благодаря десятилетней практике в области бережливого производства, в 2001-2002 годах. Pratt смогла выдержать падение объема заказов и цен, лишь ненамного уменьшив рентабельность продаж и рентабельность активов, а также прибыль от производственной деятельности, - как показано на рис. 14-7 и 14-8. Говоря языком летчиков, это было подобно пролету через турбулентный воздушный поток (вроде воздушной ямы в грозу), практически без потери высоты. Рисунок 14-6. Производственные площади Pratt & Whitney в Северной Америке

Рисунок 14-7, Рентабельность продаж (ROS) и рентабельность активов (ROA) Pratt & Whitney

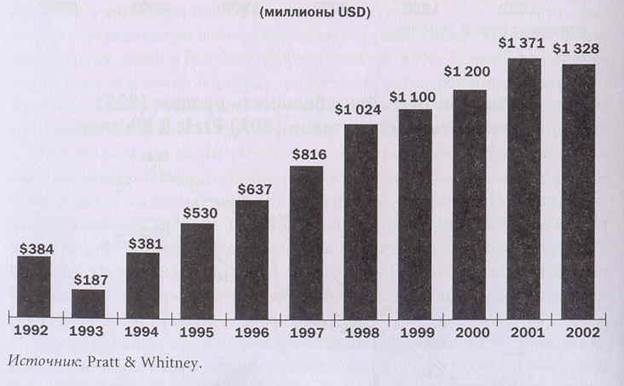

При существующей долгосрочной тенденции, когда потребители недовольны, барьеры выхода на рынок для новых участников невелики, а конкуренция при неизменном объеме производства весьма сильна, 150-летняя Prattможет с уверенностью смотреть в лицо очередной серьезной трансформации в иной тип бизнеса. Подобное с ней уже случалось дважды: в 1925 году, когда от производства оборудования она перешла к авиационным двигателям, и в конце 1940-х, когда производство реактивных двигателей пришло на смену поршневым. Весьма вероятно, что самой успешной стратегией станет выход на 10-миллиардный рынок капитального и текущего ремонта, где новые технологии бизнеса могут принести такие же плоды, как и в производстве двигателей. Pratt уже серьезно продвинулась в этом направлении, начав недавно скупать по всему миру компании, занимающиеся капитальным ремонтом. Было расширено и собственное небольшое подразделение капитального ремонта. В результате доля Pratt на мировом рынке капитального и текущего ремонта выросла с 1 процента в 1992 году до 10 процентов в 2002 году. Рисунок 14-8. Доходы Pratt & Whitney перед выплатой налогов и процентов, 1992-2002 годы

|

||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 297; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.135.121 (0.011 с.) |

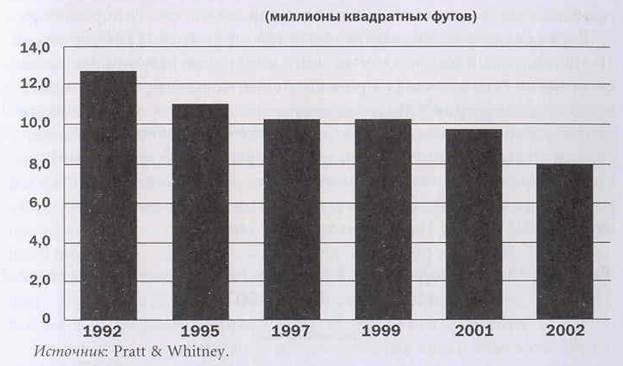

На протяжении всего времени Pratt настойчиво уменьшала производственные площади (см. рис. 14-6). Описанный на стр. 223 зал стоимостью в миллиард долларов в Норд Хэвене, штат Коннектикут, был закрыт, производство из него перевели в гораздо более скромное помещение, имевшееся в Ист-Хартфорде. Туда же, в Ист-Хартфорд переместили подразделение военных двигателей, ранее располагавшееся во Флориде. Даже с учетом всех перемещений, производственные площади основного комплекса Pratt в Ист-Хартфорде постоянно сокращались.

На протяжении всего времени Pratt настойчиво уменьшала производственные площади (см. рис. 14-6). Описанный на стр. 223 зал стоимостью в миллиард долларов в Норд Хэвене, штат Коннектикут, был закрыт, производство из него перевели в гораздо более скромное помещение, имевшееся в Ист-Хартфорде. Туда же, в Ист-Хартфорд переместили подразделение военных двигателей, ранее располагавшееся во Флориде. Даже с учетом всех перемещений, производственные площади основного комплекса Pratt в Ист-Хартфорде постоянно сокращались.

Какой бы путь развития ни выбрала компания, созданные ею методы бережливого производства способны обеспечить достаточную прибыль и денежный поток.

Какой бы путь развития ни выбрала компания, созданные ею методы бережливого производства способны обеспечить достаточную прибыль и денежный поток.