Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производственная программа и объёмы производстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Производственная программа (ПП) – годовой документ, который рассчитывается на основе перспективного плана развития организации, государственного заказа, хозяйственных договоров с потребителями и поставщиками, расчётов производственной мощности.

• В производственной программе определяются номенклатура, ассортимент, параметры качества, количество и сроки изготовления продукции. • Среди натуральных показателей выделяют собственно натуральные, условно-натуральные измерители, условные единицы учета.

• Результатом производственно-хозяйственной деятельности организации является произведённая продукция (работы, услуги). • Всё, что разрабатывается и производится в организации, является продукцией. • Товаром называется лишь та продукция, которая предназначена для продажи.

• 1) фактические, которые делятся: а) по степени участия государства в ценообразовании: договорные, лимитируемые, фиксированные; б) по стадии формирования: оптовые, розничные и цены производителя; в) по видам франко: франко-склад получателя, франко-склад отправителя, франко-вагон станция отправления, франко-вагон станция назначения) • 2) плановые или прогнозные цены, учитывающие уровень инфляции и другие ценообразующие факторы; • 3) сопоставимые, т.е. цены базисного года, по которым переоценивают продукцию для оценки динамики физических объёмов производства.

Для характеристики следующие результаты производства: объёмов производства внутри организации и по степени готовности (завершённости) различают • незавершенное производство • полуфабрикаты • готовая продукция

Объём продукции в стоимостном выражении определяется показателями: • товарная продукция, • валовая продукция, • реализованная продукция.

ВП=ТП+ΔНЗП+ΔПФ; ТП=ВП–ΔНЗП–ΔПФ; ΔНЗП = ОНЗПк.г. – ОНЗПн.г.; ΔПФ = ОПФк.г. – ОПФн.г. ВП = ТП + (ОНЗПк.г. – ОНЗПн.г.)+(ОПФк.г. – ОПФн.г.)

• РП=ТП–∆НРП– ΔТХП; • ∆НРП=ОНРПк.г.- ОНРПн.г. • ΔТХП=ОТХПк.г. – ОТХПн.г. • РП=ТП–ΔНРП–ΔОП; • ΔОНП=ООНПк.г.-ООНПк.г.

• ΔНРП= ТП–ОП; • ОП= РП+ΔТвП+ΔТНС+ΔТХП; • ОП=РП/Креал • ОП=КотгрТП

Нереализованная продукция на начало периода включает ГП на складе, в т.ч.: • отгруженные товары, документы по которым не переданы в банк; • отгруженные товары, срок оплаты которых не наступил; • отгруженные товары, не оплаченные в срок потребителем; • товары на ответственном хранении покупателя.

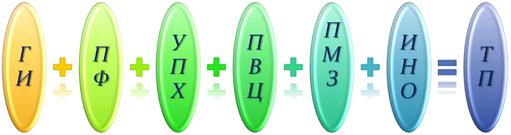

• Валовой выпуск (ВВ) подразделения – выраженная в денежной оценке масса произведенных подразделением готовых изделий, законченных услуг и работ, полуфабрикатов, предназначенных для реализации на сторону или потребления в других подразделениях КО. • Валовой оборот подразделения – это валовой выпуск с учётом изменения остатков незавершённого производства в рамках данного подразделения.

• Разница между ВО и ВП определяет внутрипроизводственный оборот ВПО. • Валовой расход (ВР) – сумма ВПО и товарной продукции.

• Если в организации отсутствуют межцеховые склады готовых изделий и полуфабрикатов, то движение полуфабрикатов не наблюдается и тогда • ВП = ТП + ΔНЗП; ВВ=ВО±ΔНЗП; • ВО= ВВ±ΔНЗП; ВР=ВПО+ТП.

v Если в организации имеются межцеховые склады ГИ и ПФ, то наблюдается их движение и тогда валовая продукция определяется по формуле: v ВП = ТП + ΔНЗП + ΔПФ. v Если ВВ < расхода (ТП+ВПО), то значение ΔПФ будет отрицательным: v ΔПФ = ВВ – (ВПО + ТП). v Если ВВ > расхода (ТП+ВПО), то значение ΔПФ будет положительным: v ΔПФ = ВВ – (ВПО + ТП).

Валовой оборот КО • сумма валовых оборотов всех её подразделений.

Валовой оборот ВО • полная стоимость продукции КО за определённый период времени, независимо от того, использовалась ли она внутри КО для дальнейшей переработки или была реализована на сторону.

ВО • сумма ВО всех подразделений КО, включающая все произведённые ГИ, ПФ, а также изменение остатков НЗП во всех подразделениях.

• Особенность ВО – повторный счёт стоимости продукции, передаваемой из цеха в цех для дальнейшей переработки, получивший название ВПО. • ВПО – общая стоимость потреблённых в данном периоде в пределах КО полуфабрикатов и услуг. • В общем объёме произведенной КО продукции значительная часть её может быть в этом же периоде переработана (потреблена) в других подразделениях. • ВПО не включает продукцию, зачисленную в состав ОПФ КО.

v Валовая продукция – стоимость продукции всех производственных цехов (ВО) за вычетом той её части, которая была использована внутри организации на собственные производственные нужды (ВПО): v ВП = ВО – ВПО; v ВПО = ВО – ВП; v ВО = ВП + ВПО.

v соотношения валовой продукции и валового оборота Ксоотн., он показывает, сколько рублей валовой продукции приходится на 1 рубль валового оборота: v Ксоотн.=ВП/ВО v внутрипроизводственного комбинирования Ккомб. (отношение ВО к ВП), характеризует число стадий производственного процесса, которые проходит исходный предмет труда до превращения в окончательный результат производства: v Ккомб.=ВО/ВП

v товарности Ктов., характеризует стоимость ТП, приходящуюся на 1 рубль ВП: Ктовар.=ТП/ВП v отгрузки Котгр., характеризует соотношение стоимости отгруженной и ТП: Котгр.=ОП/ТП v реализации Креал., характеризует соотношение стоимости реализованной и отгруженной продукции; чем больше реализованная продукция приближается к отгруженной, тем эффективнее работают соответствующие отделы организации: Креал.=РП/ОП

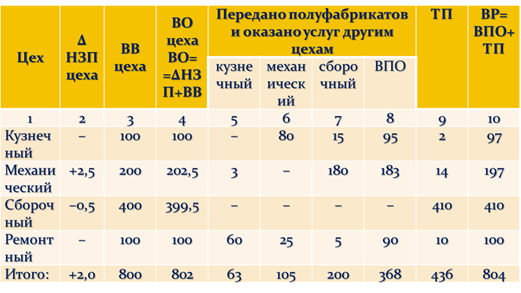

• По данным табл. 2.1 видно, что ВВ цехов – 800,0 млн. руб., ВО завода с учётом увеличения ΔНЗП – 802,0 млн. руб., а ВР – 804,0 млн. руб., причём видна и роль каждого цеха в образовании общего итога. • Внутренний оборот организации (сумма стоимости ПФ: поковок, штамповок, деталей), услуг и изделий ремонтного цеха, переданных другим цехам) – 368,0 млн. руб. Следовательно, ВП равна: • ВПкв = ВО – ВПО = 802,0 – 368,0 = 434,0 млн. руб.

• Товарная продукция, включающая изготовленные и фактически отпущенные на сторону кузнечно-прессовым и механическими цехами ПФ (поковка, штамповка детали и др.), законченную сборкой продукцию сборочного цеха и выполненные на сторону услуги ремонтного цеха, составляет 436,0 млн. руб. • ТП больше, чем ВП, а поскольку ΔНЗП составляло +2,0 млн. руб., можно сделать вывод, что за отчётный квартал ΔНЗП на складах завода уменьшились на 4,0 млн. руб. • Проверим это по формуле: ΔНЗП=ВВ – ВПО – ТП:

• Валовой выпуск поковок и штамповок кузнечно-прессовым цехом превышает их валовой расход (ВР) на 3 млн. руб. (ΔНЗП=100–95–2); • ВВ механического цеха превышает ВР на 3 млн. руб. (ΔНЗП=200–183–14); • ВВ сборочного цеха меньше ВР на 10 млн. руб. (ΔНЗП=400–410); • ВВ ремонтно-инструментального цеха равен объёму потребленных услуг. • Таким образом: ΔНЗП =: (+3) + (+3) + (–10) = – 4 млн. руб. • Объём валовой продукции завода можно определить и иначе: ВП = ТП ±ΔНЗП± ΔПФ = 436+ 2 – 4 = 434 млн. руб.

РП = 1,034·1,005·0,987·0,526·1418 = 765,0. Оценка выполнения плана объёмов производства и реализации продукции проводится по следующим направлениям: объёму продаж (реализации), номенклатуре и ассортименту, ритмичности и комплектности.

Для оценки выполнения плана по объёму производства (продаж) рассчитывается коэффициент (индекс) выполнения плана:

Для оценки выполнения плана по номенклатуре и ассортименту продукции выбирают минимальные значения из показателей фактического и планового объёмов производства (при этом используются плановые цены):

Для оценки выполнения плана по ритмичности учитывают сумму отклонений фактических объёмов от плановых (перевыполнение плана не засчитывается). Данная оценка используется при поточной организации производства:

Оценка оценки выполнения плана по комплектности позволяет сравнить фактическое число комплектов, которое можно собрать из производимых деталей и изделий, с плановым объёмом:

13. Доходы и расходы предприятия

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 540; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.61.142 (0.007 с.) |