Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Себестоимость добычи нефти и газа.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

• Формирование себестоимости добычи нефти и газа связано с комплексом сложных и многообразных процессов: разбуривание залежей, управление движением жидкости к забоям скважин, движение жидкости по стволу скважин. • Особенности разработки и эксплуатации месторождений нефти и газа определяют следующие статьи расходов: • 1. Расходы на энергию по извлечению нефти. • 2. Расходы по искусственному воздействию на пласт, которые складываются, в том числе и из заработной платы работников, занятых в цехах поддержания пластового давления, отчисления на социальное страхование, стоимости закачиваемых воды, сжатого воздуха или газа, амортизации нагнетательных скважин и другие расходы. • 3. Заработная плата производственных рабочих. • 4. Отчисления на социальное страхование. • 5. Амортизация скважин. • 6. Расходы по сбору и транспортировке нефти и газа. • 7. Расходы по технологической подготовке нефти. • 8. Расходы на подготовку и освоение производства: затраты на подготовительные работы, связанные с организацией новых предприятий на вновь вводимых в разработку площадях. • 9. Расходы на содержание и эксплуатацию оборудования. Здесь отражаются расходы по подземному текущему ремонту скважин. • 10. Общепроизводственные расходы – содержание инженерно-технологических служб, средств автоматизации и телемеханизации производственных процессов. • 11. Прочие производственные расходы – расходы на научно-исследовательские работы на предприятии. • В себестоимости добычи нефти и газа больший удельный вес характеризует условно-постоянные затраты (до 65 процентов), которые включают в себя амортизацию скважин, заработную плату, затраты на освоение и подготовку производства и на эксплуатацию и содержание оборудования. Эта особенность структуры себестоимости позволяет снижать себестоимость за счёт роста объёмов нефти и газа.

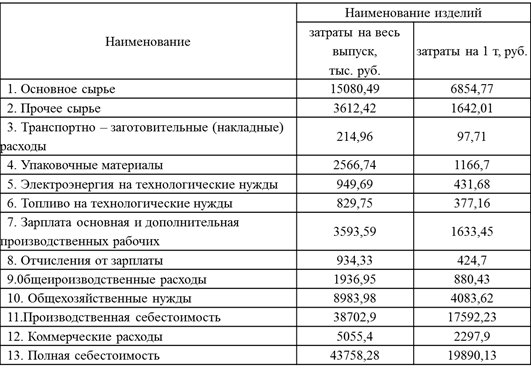

• Большое значение в структуре себестоимости нефти и газа имеют природно-географические условия (месторасположение месторождения, рельеф местности, климат, характер почвы и растительности, водные и энергетические ресурсы). Большое значение имеет и глубина скважин. С увеличением глубины скважин возрастают капитальные вложения в бурение скважин, и увеличивается её стоимость, что увеличивает статью по амортизационным отчислениям. • Эксплуатация глубоких скважин отличается повышенными затратами на оплату труда, энергию, текущий ремонт основных фондов и по увеличению отдачи пластов. • Пример решения типовой задачи • Определить себестоимость товарной продукции и затраты на 1 тонну продукции по следующим данным: • Планируется годовая выработка продукции А - 2200 т • Затраты составят, тыс. руб. • 1. На основное сырье - 15080,49 • 2. Прочее сырье - 3612,42 • 3. Транспортно - заготовительные (накладные) расходы составляют 1,15% от стоимости основного и прочего сырья • 4. Упаковочные материалы - 2566,74 • 5. Электроэнергия технологическая - 949,69 • 6. Топливо технологическое - 829,75 • 7. Зарплата основная и дополнительная производственных рабочих - 3593,59 • 8. Отчисления от зарплаты составляют 26% от суммы основной и дополнительной зарплаты _ • 9. Общепроизводственные расходы составляют 53,9% от суммы основной и дополнительной зарплаты _ • 10. Общехозяйственные расходы составляют 250% от суммы основной и дополнительной зарплаты _ • 11. Коммерческие расходы (расходы по доставке) составляют 15% от производственной себестоимости Калькуляция себестоимости продукции • Транспортно - заготовительные (накладные) расходы Стр, тыс. руб.

Отчисления от зарплаты Фотч, тыс. руб., рассчитываются по формуле

где Ро - величина отчислений от зарплаты основных производственных рабочих; Ротч - 26 % от суммы основной и дополнительной зарплаты производственных рабочих; Ф - сумма основной и дополнительной зарплаты производственных рабочих.

• Общепроизводственные расходы Опр, рассчитываются по формуле

где Рпр - величина общепроизводственных расходов, Рпр = 53,9% от суммы основной и дополнительной зарплаты производственных рабочих.

• Общехозяйственные расходы Охр, тыс. руб., рассчитываются по формуле

где Рохр - величина общехозяйственных расходов, Рохр = 250 % от суммы основной и дополнительной зарплаты производственных рабочих.

• Производственная себестоимость Спр, тыс. руб. Спр=15080,49+ 3612,42+214,96+2566,74+949,69+829,75+ 3593,59+ 934,33+ 1936,9 3+8983,98=38702,9 тыс. руб. • Коммерческие расходы Кр, тыс. руб., рассчитываются по формуле

где Рк - величина коммерческих расходов, Рк = 7,2 % от производственной себестоимости.

• Полная себестоимость Сполн, тыс. руб., рассчитывается по формуле

Сполн = Спр+Кр, (42) Сполн = 38702,88+5055,4 = 43758,28 тыс. руб Калькуляция себестоимости продукции

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 2555; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |