Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели интенсивного и экстенсивного использования основных фондовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

1. Коэффициент экстенсивного использования основных фондов характеризует их использование во времени.

где Тф - фактически отработанное машинами и оборудованием время; Тк - календарный фонд времени. В бурении этот коэффициент определяется по этапам сооружения скважин и в целом по циклу. В нефтегазодобыче применяют два показателя: 1. Коэффициент использования скважин,

где Сэ - время работы (эксплуатации) всех скважин, в скважино-месяцах; Счэ - календарное время эксплуатации фонда скважин, в скважино-месяцах. 2. Коэффициент эксплуатации

где Счд - календарное время действующего фонда скважин. Станко-месяц в бурении и скважино-месяц в нефтегазодобыче равен 720 станко-часам (скважино-часам) или 30 станко-дням (скважино-дням).

Улучшение использования основных фондов во времени достигается увеличением сменности его работы. Коэффициент сменности:

где Т1, Т2, Т3 — загрузка оборудования в каждую смену; Тmax — максимальная загрузка оборудования в смену. SNt – сумма отработанных станко-часов; Tcl - наибольшее число станко-часов, которые могут быть отработаны при односменной работе; t – время работы единицы оборудования.

2. Коэффициент интенсивного использования оборудования

где Qф - фактическая производительность оборудования в единицу времени; Qпл - максимально возможная или плановая производительность. Этот показатель дает представление о фактическом съеме продукции при данном оборудовании. Поскольку буровые установки не имеют установленной номинальной мощности, то степень интенсивности их использования определяется:

,Где V — фактический объем проходки (коммерческая скорость бурения); Vr — максимально-возможный объем проходки при достигнутой на аналогичных скважинах средней технической скорости бурения. Данный коэффициент на предприятиях нефтепереработки определяется отношением объема фактически переработанного сырья в единицу времени к максимально возможному объему за этот же период. На транспорте нефти и газа в качестве показателя интенсивности используется показатель использования производительности трубопроводов:

где Qф - фактическая производительность; Qпр – проектная производительность. Интегральный коэффициент использования основных фондов характеризует одновременно использование основных фондов во времени и по мощности.

Оценка основных фондов • Учет основных фондов производится в натуральной и денежной формах. По натуральным показателям учет раздельный для каждой группы фондов. Это позволяет определить структуру фондов, составить баланс оборудования, мощность. • Каждый объект основных средств имеет свой инвентарный номер и технический паспорт. Поэтому исходными данными для учета основных фондов служат данные инвентаризации (проверка остатков основных фондов путем их подсчета в натуре).

Учет в денежной форме • проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Есть три вида денежной оценки: • По первоначальной стоимости – это сумма стоимости приобретения оборудования, его доставки и монтажа (не учитывается НДС и иные возмещаемые налоги). • По остаточной стоимости – это разница между первоначальной стоимостью оборудования и его износом за определенный период. • По восстановительной стоимости - это денежная сумма необходимая для приобретения аналогичного оборудования в текущем периоде по рыночным ценам. Также могут применяться коэффициенты пересчета стоимости, разработанные госкомстатом.

• Для отдельного объекта первоначальную стоимость определяют по формуле: • • где Соб –стоимость приобретенного оборудования; • Смр - стоимость монтажных работ; • Зтр – затраты на транспортировку; • Зтр – прочие затраты.

• В связи с длительностью производственного функционирования и под влиянием роста производительности труда цена основных фондов, созданных в разное время, может снижаться (это возможно в нормальных экономических условиях, при низком проценте инфляции).

• Поскольку в течение года физический объем основных средств меняется (предприятие, например, может приобрести несколько единиц нового оборудования и списать часть действовавшего), первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало года. Первоначальная стоимость на конец года рассчитывается следующим образом:

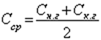

• При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало и конец периода:

где

Но ввод - вывод основных средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода – вывода:

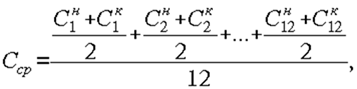

где М1 и М2 – число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств; Сввед – стоимость введенных в течение года основных средств; Свыб – стоимость выбывших в течение года основных средств. • Однако самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

где Сн – стоимость основных средств на начало месяца; Ск – стоимость основных средств на конец месяца. Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом.

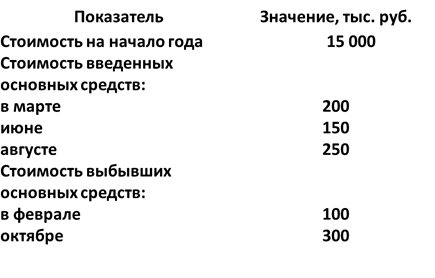

Задача 1 Данные для решения: Определите среднегодовую стоимость основных средств, используя известные вам способы.

Решение • Используя приведенные данные, можно рассчитать среднегодовую стоимость основных средств двумя способами: без учета месяца ввода-вывода основных средств; с учетом месяца ввода-вывода основных средств. • Произведем расчет среднегодовой стоимости, не учитывая при этом месяц, в котором объекты основных средств были введены или выбыли:

Стоимость на начало года приводится в условии задачи. Стоимость на конец года определяем по формуле Ск.г = Сн.г + Сввед – Свыд, Ск.г = 15 000 + (200 + 150 + 250) – (100 + 300) = 15 200 тыс. руб. Тогда Сср = (15 000 + 15 200) / 2 = 15 100 тыс. руб. Если учесть, что ввод-вывод основных средств в течение года осуществляется неравномерно, можно найти среднегодовую стоимость другим способом: Сср = Сн.г + • При расчете по этой формуле не следует забывать, что М1 и М 2 – это, соответственно, число полных месяцев с момента ввода или выбытия объекта (группы объектов) до конца года. Таким образом, • Сср = 15 000 + (9 / 12 · 200 + 6 / 12 · 150 + 4 / 12 · 250) – • – (10 / 12 · 100 + 2 / 12 · 300) = 15 175 тыс. руб. • Результаты расчета по двум способам показывают, что при неравномерном вводе-выводе объектов основных средств более простой способ дает неточный результат.

• Для устранения искажающего влияния ценового фактора основные фонды оцениваются по их восстановительной стоимости, т.е. по стоимости их производства в условиях сегодняшнего дня. На практике восстановительная стоимость определяется путем переоценки действующих основных фондов с учетом их физического и морального износа. • Остаточная стоимость — это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов. • Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 1692; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.231.116 (0.007 с.) |

– стоимость первоначальная на начало года;

– стоимость первоначальная на начало года; – стоимость введенных в течение года основных средств;

– стоимость введенных в течение года основных средств; – стоимость выбывших в течение года основных средств.

– стоимость выбывших в течение года основных средств.

- первоначальная стоимость основных средств на начало года;

- первоначальная стоимость основных средств на начало года; – первоначальная стоимость на конец года.

– первоначальная стоимость на конец года.

Сввед –

Сввед –  Свыб.

Свыб.