Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Пути повышения эффективности использования основных фондовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

• Увеличение времени работы машин за счет ввода в эксплуатацию нового оборудования и сокращения времени ремонта. • Ускорение сроков достижения производительности техники. • Модернизация оборудования. • Использование прогрессивных технологических процессов. • Повышение уровня автоматизации основных и вспомогательных процессов.

При способе уменьшаемого остатка • годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта; к –коэффициент ускорения; На – норма амортизации для данного объекта.

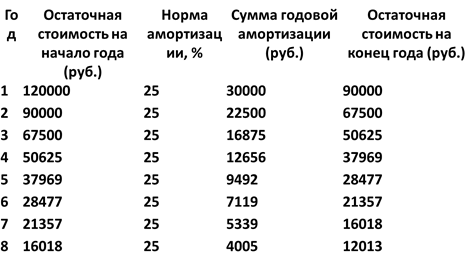

• Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%:8×2). Расчет амортизации представлен в таблице:

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива (рис. 6). Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

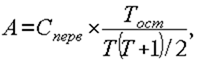

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока использования 15 (1+2+3+4+5). Расчет представим в таблице:

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка (рис. 7). В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. При с пособе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции. Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования. Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья. Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных средств, используемых при добыче руды – 16 000 000. руб. Амортизация на единицу продукции 16 000 000/1 000 000 = 16 руб/т. Если предполагается ежегодно добывать по 100 000 т руды, то годовая амортизация составит 16 ´ 10 000 = 160 000 руб., а при ежегодной добыче 5 000 т – 16 ´ 5 000 = 80 000 руб. Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега. Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов. Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

• При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза. • Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне

Задача 2 • Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации – 3 года. • Рассчитайте остаточную стоимость и коэффициент износа на ту же дату, если амортизация начисляется • а) линейным способом; • б) способом уменьшаемого остатка (коэффициент ускорения 2); • в) способом суммы чисел лет срока полезного использования. • Для данной группы объектов определен срок полезного использования 10 лет. Решение • При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа, а сумма начисленного износа – сумму амортизации за весь период фактического использования объекта. Поэтому решение начнем с расчета суммы износа по каждому из способов амортизации. • а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле:

Норма амортизации может быть установлена следующим образом: На = 1 / Т · 100 Рассчитаем норму амортизации при сроке полезного использования 10 лет: На = 1 / 10 · 100 = 10 %. Амортизация за год составит А = 160 · 10 / 100 = 16 тыс. руб. При этом способе сумма амортизации каждый год одинакова, поэтому износ за три года равен И = 16 · 3 = 48 тыс. руб. • б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:

Амортизация за первый год составит А 1 = 160 · 2 · 10 / 100 = 32 тыс. руб., за второй год – А 2 = (160 – 32) · 2 · 10 / 100 = 25,6 тыс. руб., за третий год – А 3 = (160 – 32 – 25,6) · 2 · 10 / 100 = 20,48 тыс. руб. Износ за три года рассчитаем как сумму амортизации за три года: И = 32 + 25,6 + 20,48 = 78,08 тыс. руб. • в) Произведем расчет по способу суммы лет. Для определения годовой амортизации используем следующую формулу:

Амортизация за первый год составит А 1 = 160 · 10 / (10 (10 + 1) / 2) = 29,09 тыс. руб., за второй год – А 2 = 160 · 9 / (10 (10 + 1) / 2) = 26,18 тыс. руб., за третий год – А 3 = 160 · 8 / (10 (10 + 1) / 2) = 23,27 тыс. руб. Сложив суммы амортизации за три года получим сумму износа: И = 29,09 + 26,18 + 23,27 = 78,54 тыс. руб. Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и коэффициент износа, используя формулу

Коэффициент износа найдем по формуле

Подставив значения, получим: а) линейный способ: Сост = 160 – 48 = 112 тыс. руб., Кизн = 48 / 160 · 100 = 30 %; б) способ уменьшаемого остатка: Сост = 160 – 78,08 = 81,92 тыс. руб., Кизн = 78,08 / 160 · 100 = 48,08 %; в) способ суммы лет: Сост = 160 – 78,54 = 81,46 тыс. руб., Кизн = 78,54/160 · 100 = 49,1 %. Таким образом, по результатам решения данной задачи видно, что нелинейные методы позволяют списать большую часть стоимости в первые годы эксплуатации объекта основных средств.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 495; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.237.68 (0.009 с.) |