Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ состояния, движения и использования основных фондовСодержание книги

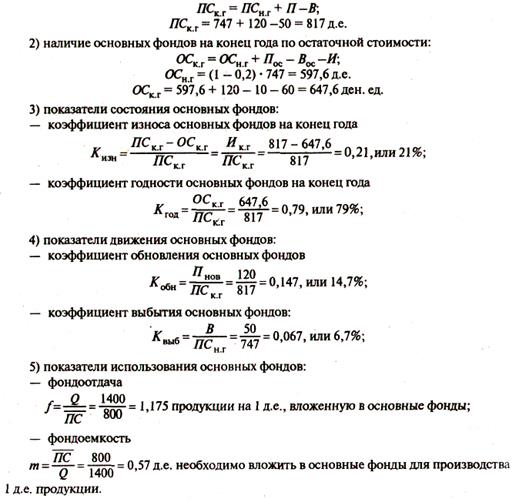

Поиск на нашем сайте Для характеристики состояния, движения и использования основных фондов используется следующая система показателей. I. Показатели состояния основных фондов: коэффициент износа (Кизн) и коэффициент годности (Кгод) основных фондов. Коэффициент износа исчисляется по состоянию на определенную дату как отношение суммы износа основных фондов к их полной стоимости. Коэффициент износа на начало года можно рассчитывать по формуле

Коэффициент годности также исчисляется по состоянию на определенную дату как отношение остаточной балансовой стоимости к полной балансовой стоимости основных фондов

II. Показатели движения основных фондов: коэффициент обновления (Кобн) и коэффициент выбытия (Квыб) основных фондов. Коэффициент обновления характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год (Пнов) к полной балансовой стоимости основных фондов на конец года

Коэффициент выбытия характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

III. Показатели использования основных фондов: фондоемкость, фондоотдача и фондовооруженность труда основными фондами. Показатель фондоемкости продукции исчисляется как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции. Он характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Чем ниже фондоемкость продукции, тем эффективнее используются основные фонды

где Q — годовой объем произведенной продукции. Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и исчисляется как отношение объема годового выпуска продукции к среднегодовой стоимости основных фондов.

Легко видеть, что фондоемкость и фондоотдача являются взаимообратными величинами

В отличие от фондоемкости фондоотдача является прямым показателем эффективности использования основных фондов, поскольку чем выше фондоотдача, тем лучше используются основные фонды и наоборот.

Пример 8.3. Имеются следующие данные о наличии и движении основных фондов предприятия за год: Основные фонды по полной балансовой стоимости на начало года, д.е..747 Степень их износа на начало года, %.................... 20 В течение года введено новых основных фондов, д.е. 120 Полная балансовая стоимость выбывших основных фондов, д.е 50 Остаточная стоимость выбывших основных фондов, д.е 10 Начислен износ основных фондов за год, д.е....... 60 Среднегодовая стоимость основных производственных фондов, д.е.800 Объем произведенной продукции, д.е.................. 1400 На основе приведенных данных определим: 1) наличие основных фондов на конец года по полной стоимости:

Одним из направлений изучения эффективности использования основных фондов является анализ динамики фондоотдачи и фондоемкости продукции. Он проводится с помощью индексного метода. При этом объем продукции и стоимость основных фондов в двух сравниваемых периодах должны быть выражены в сопоставимых ценах (т.е. в ценах одного периода). Индекс фондоотдачи If = f1/f0, где f1 — уровень фондоотдачи в текущем периоде; f 0 — уровень фондоотдачи в базисном периоде. Для индексов объема продукции, стоимости основных фондов и фондоотдачи верно следующее равенство:

где

Пример 8.4. Известно, что в отчетном периоде объем продукции в сопоставимых ценах увеличился на 2%, а среднегодовая стоимость основных производственных фондов — на 5,5%. Определим динамику фондоотдачи:

т.е. фондоотдача за этот период снизилась на 3,3%. . Повышение эффективности использования основных фондов является важнейшим источником роста объема производства. В этой связи большое значение имеет анализ влияния изменения эффективности использования основных фондов на объем продукции. Рассмотрим методику анализа на следующем условном примере: Пример 8.5. Имеются следующие данные:

За счет действия двух факторов (изменения объема основных фондов и изменения фондоотдачи) прирост объема продукции в отчетном периоде по сравнению с базисным составил 1450 д.е., или 12,9%:

Определим, как изменился бы объем продукции, если бы увеличился только объем основных фондов, а фондоотдача осталась без изменения. В этом случае в текущем периоде с единицы основных фондов было бы получено продукции в размере 1,12 д.е., в том числе и с дополнительно введенных основных фондов. Следовательно, за счет увеличения объема основных фондов объем продукции увеличился на 1120 д.е.:

В относительном выражении прирост объема продукции за счет рассматриваемого фактора составляет 10%: Однако в текущем периоде не только увеличился объем основных фондов, но и повысилась эффективность их использования. С каждого рубля основных фондов получено продукции на 0,03 д.е. больше (1,15—1,12 = 0,03), а со всего объема основных фондов соответственно получено дополнительно продукции на 330 д.е.:

В относительном выражении прирост объема продукции за счет второго фактора составляет 2,9%:

Таким образом, мы разложили общий прирост продукции (1450 д.е., или 12,9%) на две составляющие: одна часть прироста связана с действием экстенсивного фактора (изменением объема основных фондов), другая — с действием интенсивного фактора (изменением фондоотдачи):

Улучшение использования основных фондов является важнейшим источником не только роста объема производства, но и экономии капитальных затрат. В связи с этим проводится оценка изменения потребности в основных производственных фондах за счет улучшения их использования. Данный показатель называют также относительной экономией основных фондов (или перерасходом). При этом потребность в основных фондах рассматривается как функция двух переменных: объема производства и фондоемкости:

Отсюда изменение потребности в основных фондах (относительная экономия или перерасход) за счет изменения эффективности использования основных фондов может быть исчислено по формуле:

С рассмотренными показателями использования основных фондов тесно связан еще один — показатель фондовооруженности труда. Он отражает объем основных фондов, приходящихся на одного работника в процессе производства продукции. Этот показатель может быть исчислен либо как отношение среднегодовой стоимости основных фондов к средней списочной численности работников основной деятельности, либо как отношение стоимости основных фондов на конец года к численности рабочих, занятых в наиболее заполненной смене в один из последних дней года. Между показателями фондоотдачи и фондовооруженности труда существует зависимость:

K = ПС / Т - фондовооруженность. Если рост производительности труда опережает рост фондовооруженности труда, то фондоотдача растет. Если рост фондовооруженности труда опережает рост производительности труда, то в этом случае фондоотдача падает.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 460; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.006 с.) |

- индекс объема продукции в сопоставимых ценах (Q1 - объем продукции в текущем периоде в сопоставимых ценах; Q0 - в базисном периоде в сопоставимых ценах);

- индекс объема продукции в сопоставимых ценах (Q1 - объем продукции в текущем периоде в сопоставимых ценах; Q0 - в базисном периоде в сопоставимых ценах); - индекс среднегодовой стоимости основных фондов (ПС1 - среднегодовая стоимость основных фондов в текущем периоде; ПС0 — в базисном периоде).

- индекс среднегодовой стоимости основных фондов (ПС1 - среднегодовая стоимость основных фондов в текущем периоде; ПС0 — в базисном периоде).

где W = Q / T - уровень производительности труда;

где W = Q / T - уровень производительности труда;