Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модуль1. Общая характеристика предприятияСодержание книги

Поиск на нашем сайте

Модуль1. Общая характеристика предприятия

Тема 1. Предприятие в системе национальной экономики

Введение в курс " Экономика и организация производства» • Экономика – это наука о том, как общество использует определенные ограниченные ресурсы для производства полезных продуктов и распределяет их среди различных групп людей. • Экономика и организация производства – это наука о том, как это явление осуществляется в рамках отдельно взятого производства. • Объектом изучения является предприятие. Под предприятием в соответствии с действующим законодательством РК понимается организация, которая: Ø использует разнообразные ресурсы, соответствующим образом их обрабатывает и получает товарную продукцию; Ø оказывает определенные услуги или выполняет какие-либо работы с целью последующей реализации готового продукта на рынке.

• При этом предприятие должно строить свою деятельность так, чтобы получать определенную прибыль (для коммерческих организаций) или удовлетворять общественные или личные потребности людей (для некоммерческих организаций). • Предметом исследования курса являются производственно-хозяйственные и организационно-экономические социальные отношения, которые складываются на предприятии в процессе его функционирования. Структура национальной экономики: сферы, комплексы, отрасли • Если предприятие – это сложная система, то национальная экономика - наисложнейшая. Под структурой национальной экономики понимается строение экономики, соотношение ее подсистем и звеньев, пропорции и взаимосвязи между ними. К числу основных условных структурных единиц национальной экономики относятся: сферы, комплексы, отрасли, предприятия. Сфера • – это результат общего разделения труда, это определенная часть предприятий, функционирующая по каким-либо признакам. Вся национальная экономика делится на две сферы: • сферу материального производства и • непроизводственную сферу. Сфера материального производства представляет собой совокупность отраслей и видов экономической деятельности, создающих материальные блага или выполняющих функции, являющиеся продолжением процесса производства в сфере обращения. Результатом деятельности в данной сфере являются продукция производственно-технического назначения, товары и изделия широкого потребления (потребительские товары), услуги транспорта, связи и др. • Непроизводственная сфера объединяет отрасли и виды деятельности по обслуживанию населения: • образование; • здравоохранение и социальные услуги; • деятельность по предоставлению коммунальных, социальных и персональных услуг и др.

Комплексы • строятся по признаку используемого сырья, готовой продукции или применяемых в производстве технологий. Это совокупность предприятий объединенных по одному из вышеперечисленных признаков. • В стране сложился крупный народнохозяйственный комплекс и прежде всего - топливно-энергетический, металлургический, нефтехимический, машиностроительный, агропромышленный. Нефтяная и газовая промышленность – комплексная отрасль производства. • Для развития нефтяной и газовой промышленности необходимы поиск и разведка месторождений нефти и газа. • Они ведутся на обширной территории страны, в них участвуют геологические, геофизические и другие предприятия, а также научно-исследовательские институты. • Комплекс поисково-разведочных работ завершается бурением эксплуатационных, нагнетательных и контрольных скважин, благодаря чему восполняются и наращиваются производственные мощности, создаются условия для контроля за процессами в недрах и активного воздействия на силы природы в залежах нефти и газа. • Много поисковых, разведочных и эксплуатационных скважин сооружается на сильно заболоченных, пустынных территориях, в сложных, неблагоприятных метеорологических условиях. С каждым годом все больше приходится бурить скважин глубиной 3-5 тыс. м и более. Следующее производственное звено - добыча нефти, газа и конденсата • С развитием науки и техники добыча нефти и газа становится все более совершенной, шире использующей преимущества рыночной экономики. Необходимо разрабатывать нефтяные и газовые месторождения как единое целое в соответствии с законами природы и требованиями экономики. Особенно большие успехи на этом пути достигнуты в послевоенный период, когда коренным образом изменился облик промыслового хозяйства на базе применения прогрессивных систем эксплуатации нефтегазоносных площадей с поддержанием пластовых давлений с начала их разработки путем законтурного и внутриконтурного заводнения, с интенсификацией процессов извлечения нефти и газа термическими, химическими и другими средствами. Производство нефтепродуктов, а также сырья и полуфабрикатов для последующего химического синтеза - это завершающее звено. • Для современной переработки нефти и газа характерны быстрые темпы совершенствования процессов производства, крупные изменения в области техники, технологии и организации хозяйственной деятельности; концентрация производства с применением многотоннажных и комбинированных установок; широко осуществляемая реконструкция действующих предприятий с модернизацией оборудования и технологии, укрупнением установок, увеличением места и значения глубокой переработки нефтегазовых ресурсов. • • Таким образом, современная нефтяная и газовая промышленность — это сложная комплексная отрасль тяжелой индустрии, составляющая одну из основных частей топливно-энергетического комплекса (ТЭК).

• Крупнейшим предприятием металлургической отрасли является Карагандинский металлургический комбинат "Испат-Кармет", переименованный ныне в "Миттал Стил Темиртау" и выпускающий широкий ассортимент продукции: листовой и сортовой прокат, трубы, белую жесть и многое другое. Комбинат обеспечивает полный цикл производства и оснащен наиболее современным оборудованием, что позволяет выпускать металл высокого качества.

• Результатом дифференциации комплексов являются отрасли. • Отрасль - результат частного разделения труда. Отрасль представляет собой совокупность субъектов хозяйственной деятельности независимо от их ведомственной принадлежности, форм собственности, разрабатывающих или производящих продукцию (выполняющих работу и оказывающих услуги) определенных видов, которые имеют однородное потребительское или функциональное назначение.

Промышленность по казахстанской статистике подразделяется на отрасли • тяжелой; • легкой; • пищевой промышленности. В состав тяжелой промышленности входят: • электроэнергетика, • топливная промышленность, • черная металлургия, цветная металлургия, • машиностроение, • химическая и нефтехимическая промышленности, • промышленность строительных материалов. К легкой промышленности относятся текстильная, швейная, кожевенная, обувная, меховая отрасли. К пищевой - пищевкусовая, мясная, молочная, рыбная промышленность.

Приоритетные отрасли РК • Горно-металлургическая отрасль представляет собой стратегическую отрасль экономики страны, роль которой состоит в обеспечении сырьем производства высокотехнологичной и наукоемкой конечной продукции (машиностроения, стройиндустрии, авиационной, космической и оборонной промышленности). • Химическая промышленность входит в число приоритетных отраслей промышленности Республики Казахстан и является одним из крупнейших поставщиков сырья, полупродуктов, материалов для других отраслей реального сектора экономики. • Атомная энергетика. По данным Международного агентства по атомной энергии (МАГАТЭ) около 19 % от всех разведанных мировых запасов сосредоточено в недрах Республики Казахстан. Общие запасы страны оцениваются в 802 тыс. тонн урана. • В 2009 году Казахстан вышел на первое место по добыче урана в мире. Добыча природного урана за 2009 год составила 14214 тонн. Объем добычи урана за 2010 год составил 17 803 тонны.

• Основная задача машиностроительной отрасли Казахстана: максимальное удовлетворение потребностей внутреннего рынка и расширение экспорта за счет увеличения производства продукции с высокой добавленной стоимостью. • Машиностроительный комплекс включает 13 подотраслей: железнодорожная, нефтегазовая, горношахтная и металлургическая, автомобилестроение, сельскохозяйственная, электрооборудование и т.д.

• Основная задача фармацевтической отрасли: • Создание условий для импортозамещения фармацевтической и медицинской продукции на базе современных технологий в соответствии с международными стандартами GMP. • Фармацевтическая промышленность Республики Казахстан сильно зависит от импорта фармацевтического сырья (субстанций), оборудования и упаковочных материалов. Казахстанское производство лекарственных средств, по данным 2010 года, составляет 11,4% от общего фармацевтического рынка, экспорт – 1,6%, импорт 90,2%.

• Строительный комплекс оказывает огромное влияние на экономику страны в целом и, что не менее важно, на положение в социальной сфере. Дальнейшее развитие строительной отрасли, а также повышение безопасности и качества строительной продукции в современных условиях являются ключевыми экономическими и политическими задачами государства. Наибольший объем импорта приходится на: бутыли, флаконы и прочие стеклянные емкости для хранения товаров; керамические глазурованные плиты и кубики; кирпичи, блоки, плитки.

• Основная задача агропромышленного комплекса: • Повышение производительности труда, обеспечение продовольственной безопасности страны и наращивание экспортного потенциала агропромышленного комплекса (АПК). • За последние три года (2008-2010 годы) среднегодовое производство зерна в республике составило 16,2 млн. тонн.

• Основные задачи легкой промышленности Казахстана: • Удовлетворение потребности внутреннего рынка в продукции легкой промышленности за счет переработки сырья, производства продукции с высокой добавленной стоимостью и перспективой ее выхода на внешние рынки. • Сырьевой базой хлопково-текстильной промышленности Казахстана является хлопок. В 2010 году валовой сбор урожая хлопчатника в стране составил 240 тыс. тонн.

• Туризм. Казахстан имеет огромный потенциал для развития различных видов туризма: экотуризма, делового, лечебно-оздоровительного, паломнического, культурно-познавательного и другие, также обладает всеми условиями для альпинизма, скалолазания, горнолыжного спорта и катания на санях. • Наиболее популярные объекты расположены на казахстанском отрезке Великого шелкового пути, где расположена «вторая Мекка» всех тюркоязычных государств мира – г. Туркестан и в нем уникальный комплекс – мавзолей Ходжи Ахмеда Яссауи.

• ИТ рынок традиционно включает в себя компании, занимающиеся производством компьютерного оборудования и его реализацией, разработкой программного обеспечения и оказанием ИТ услуг. В структуре мирового рынка ИТ давно превалируют услуги. В Казахстане продажи компьютерного оборудования все еще занимают лидирующие позиции. Однако рынок программного обеспечения наращивает темпы роста и открывает большие перспективы для инвесторов.

• Биотехнология. В настоящее время собственное производство медицинских препаратов в РК составляет 11 % (из них вакцин - 1,1 %), ветеринарных препаратов 78 %, остальные же препараты ввозятся в страну. • Основная проблема для Казахстана – отсутствие оригинальных отечественных биотехнологических лекарственных препаратов при наличии перспективных экспериментальных разработок.

• Казахстан, благодаря уникальному конкурентному преимуществу – наличию на его территории крупнейшего в мире космического комплекса «Байконур», обладает всеми необходимыми предпосылками до 2020 года войти в число ведущих космических держав мира. • С космодрома Байконур в 1957 году был выведен на орбиту первый искусственный спутник Земли, а в 1961 году был произведен запуск космического корабля "Восток" с первым космонавтом Ю.Гагариным на борту.

• Альтернативная энергетика. Одним из приоритетных направлений развития электроэнергетики и решения экологических проблем Казахстана является увеличение доли возобновляемых источников энергии (малые гидроэлектростанции, солнечные установки) в энергобалансе страны. Потенциал возобновляемых энергетических ресурсов (гидроэнергия, ветровая и солнечная энергия) в Казахстане весьма значителен.

Государственное предприятие • предприятие, основные средства которого находятся в Государственной собственности, а руководители назначаются или нанимаются по контракту государственными органами. Если государственное предприятие является бюджетным, то оно финансируется из средств государственного бюджета. Предприятия, находящиеся в непосредственном ведении государственных органов, называются казенными. Руководитель государственного предприятия действует на принципе единогласия и несет ответственность перед собственником предприятия за последствия своих действий в соответствии с законодательством Республики Казахстан. Государственная холдинговая компания. • В принципе холдингом называется “держательская компания”, уставный капитал, в который входят контрольные пакеты акций определенных предприятий. В настоящее время все крупнейшие компании США и Западной Европы имеют в своем составе финансовый центр в виде холдинг-компании. В казахстанской практике образование холдингов в Госсекторе происходит преимущественно путем объединения контрольных пакетов акций предприятий по отраслям национальной экономики.

• АО «Казахстанский холдинг по управлению государственными активами „Самрук-Казына “».• Холдинговые компании дают эффект в том случае, когда они позволяют проводить централизованную инвестиционную политику на своих предприятиях (входящих в их структуру): привлекать новые денежные средства и использовать их в целевом назначении. • Предприятия классифицируются по различным признакам: • 1) по отраслевой принадлежности; • 2) по виду и характеру хозяйственной деятельности; • 3) по правовому положению; • 4) по характеру собственности и по иным признакам.

• Группировка предприятий в зависимости от численности работающих В Республике Казахстан независимо от форм собственности предприятия группируются на малые, средние и крупные в соответствии с численностью работающих и отраслевой направленностью.

В Казахстане частный сектор состоит из следующих подразделений: • индивидуальное предпринимательство; • полное товарищество; • коммандитное товарищество; • общество с ограниченной ответственностью; • общество с дополнительной ответственностью; • открытое акционерное общество; • производственные кооперативы. Закон Республики Казахстан От 13 февраля 1991 года Инфраструктуру рынка • составляет совокупность субъектов, имеющих разные направления деятельности и обеспечивающих эффективное взаимодействие всех рыночных контрагентов. К наиболее важным элементам рыночной инфраструктуры относятся: товарные, товарно-сырьевые, фондовые и валютные биржи, коммерческие информационные центры, банки, транспортная и складская сеть, системы и средства коммуникации. • Таким образом, внешняя среда предприятия представляет собою единую рыночную систему с частными рынками: • - потребления; • - научно-технической, экономической, политической информации; • - капитала; • - рабочей силы; • - сырья, материалов и комплектации.

• Эти рынки и сама фирма в своей внутренней среде должны подчиняться определенным «правилам игры» - законодательным правилам и ограничениям. • Предприятие, являясь составной частью внешнего окружения, обязано постоянно решать вопросы социального развития не только собственного трудового коллектива, но и местного и общегосударственного значения.

Поведение хозяйствующих субъектов на рынке регулируется принципами: • взаимовыгодности и равноправия деловых отношений; • ответственности перед конечным потребителем; • достижения экономического и коммерческого преимущества исключительно за счет инноваций; • экономного ведения хозяйства; • соблюдения этического кодекса предпринимательства.

Капитал предприятия • В любом производственном процессе обязательно участвуют три фактора: живой труд, средства труда, предметы труда. Средства труда это машины и оборудование. Предметы труда – сырьё материалы. Вместе они составляют вещественное содержание производственных фондов. • Всем видам основных фондов присущи три признака: 1. Все виды основных фондов, участвуя в процессе производства, не входят своей натуральной формой в продукт производства, они только способствуют выпуску этого продукта. 2. Основные фонды участвуют во многих производственных циклах в течение длительного времени. 3. Основные фонды в процессе производства изнашиваются и переносят свою стоимость на стоимость готовой продукции постепенно по частям.

• Средства производства неразрывно связано с понятием капитала. • Капитал – совокупность разнородных и воспроизводимых ресурсов, использование которых в производственном процессе периодически приносит доход.

Различают три вида капитала: • Технический капитал – машины и оборудование. Технический капитал подразделяется на производственный и непроизводственный. Непроизводственный не участвует в производственном процессе, а только создаёт нормальные условия его проведения (жилые здания, поликлиники, детские сады, санатории, находящиеся на балансе данного предприятия). Производственный капитал – то, что непосредственно участвует в производственном процессе, то есть то, что непосредственно участвует в выпуске продукции. • Юридический капитал – патенты, акции. • Финансовый капитал – все денежные средства предприятия.

• Капитал - это сумма денежных средств направленных в производственную сферу или инвестиции в производство товаров и услуг. • Весь капитал делится на основной и оборотный. • Основной капитал включает в себя: • Основные средства; • Нематериальные активы; • Долгосрочные инвестиции. • Основные средства – это средства труда, используемые в течении длительного времени (более 1 года), которые сохраняя свою натурально-вещественную форму, постепенно передают свою стоимость на создаваемые продукты и услуги. • Нематериальные активы – это активы не имеющие физической натуральной формы, но наделенные неосязаемой ценностью и приносящие дополнительный доход постоянно или в течение длительного времени (ноу-хау, гудвилл, технологические процессы, авторские права, патенты, товарные знаки компьютерные программы, лицензия). • Долгосрочные инвестиции. Инвестиции - это все виды имущества, включая предметы лизинга, вкладываемые инвестором в уставный капитал юридического лица или увеличение фиксированных активов (материальные и нематериальные активы), используемых для предпринимательской деятельности.

• Оборотный капитал расходуется один раз и полностью переносит свою стоимость на продукцию. К оборотным средствам относятся предметы труда, используемые в течение периода менее 12 месяцев, независимо от их стоимости. • Из-за отсутствия сырья доля основных фондов в имуществе предприятия в нефтегазодобыче и транспорте — 97%, в нефтегазопереработке — 90%. • Соотношение основных фондов и оборотных средств зависит от характера отрасли. Для предприятий нефтегазового комплекса характерно преобладание основных фондов в активе предприятий (приблизительно 97 процентов). Основные фонды, находящиеся на балансе предприятия любой формы деятельности предприятия учитываются в активе баланса предприятия по статье «основные средства и прочие внеоборотные активы». • Основные фонды разнообразны по сроку и службе, что вызывает необходимость их классификации.

Оценка основных фондов • Учет основных фондов производится в натуральной и денежной формах. По натуральным показателям учет раздельный для каждой группы фондов. Это позволяет определить структуру фондов, составить баланс оборудования, мощность. • Каждый объект основных средств имеет свой инвентарный номер и технический паспорт. Поэтому исходными данными для учета основных фондов служат данные инвентаризации (проверка остатков основных фондов путем их подсчета в натуре).

Учет в денежной форме • проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Есть три вида денежной оценки: • По первоначальной стоимости – это сумма стоимости приобретения оборудования, его доставки и монтажа (не учитывается НДС и иные возмещаемые налоги). • По остаточной стоимости – это разница между первоначальной стоимостью оборудования и его износом за определенный период. • По восстановительной стоимости - это денежная сумма необходимая для приобретения аналогичного оборудования в текущем периоде по рыночным ценам. Также могут применяться коэффициенты пересчета стоимости, разработанные госкомстатом.

• Для отдельного объекта первоначальную стоимость определяют по формуле: • • где Соб –стоимость приобретенного оборудования; • Смр - стоимость монтажных работ; • Зтр – затраты на транспортировку; • Зтр – прочие затраты.

• В связи с длительностью производственного функционирования и под влиянием роста производительности труда цена основных фондов, созданных в разное время, может снижаться (это возможно в нормальных экономических условиях, при низком проценте инфляции).

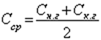

• Поскольку в течение года физический объем основных средств меняется (предприятие, например, может приобрести несколько единиц нового оборудования и списать часть действовавшего), первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало года. Первоначальная стоимость на конец года рассчитывается следующим образом:

• При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало и конец периода:

где

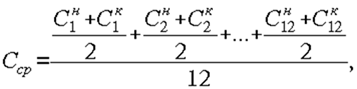

Но ввод - вывод основных средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода – вывода:

где М1 и М2 – число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств; Сввед – стоимость введенных в течение года основных средств; Свыб – стоимость выбывших в течение года основных средств. • Однако самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

где Сн – стоимость основных средств на начало месяца; Ск – стоимость основных средств на конец месяца. Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом.

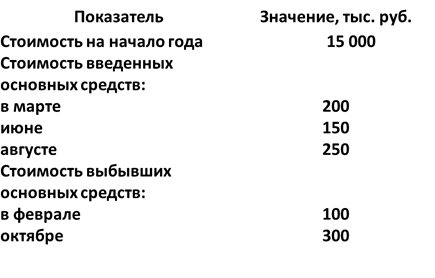

Задача 1 Данные для решения: Определите среднегодовую стоимость основных средств, используя известные вам способы.

Решение • Используя приведенные данные, можно рассчитать среднегодовую стоимость основных средств двумя способами: без учета месяца ввода-вывода основных средств; с учетом месяца ввода-вывода основных средств. • Произведем расчет среднегодовой стоимости, не учитывая при этом месяц, в котором объекты основных средств были введены или выбыли:

Стоимость на начало года приводится в условии задачи. Стоимость на конец года определяем по формуле Ск.г = Сн.г + Сввед – Свыд, Ск.г = 15 000 + (200 + 150 + 250) – (100 + 300) = 15 200 тыс. руб. Тогда Сср = (15 000 + 15 200) / 2 = 15 100 тыс. руб. Если учесть, что ввод-вывод основных средств в течение года осуществляется неравномерно, можно найти среднегодовую стоимость другим способом: Сср = Сн.г + • При расчете по этой формуле не следует забывать, что М1 и М 2 – это, соответственно, число полных месяцев с момента ввода или выбытия объекта (группы объектов) до конца года. Таким образом, • Сср = 15 000 + (9 / 12 · 200 + 6 / 12 · 150 + 4 / 12 · 250) – • – (10 / 12 · 100 + 2 / 12 · 300) = 15 175 тыс. руб. • Результаты расчета по двум способам показывают, что при неравномерном вводе-выводе объектов основных средств более простой способ дает неточный результат.

• Для устранения искажающего влияния ценового фактора основные фонды оцениваются по их восстановительной стоимости, т.е. по стоимости их производства в условиях сегодняшнего дня. На практике восстановительная стоимость определяется путем переоценки действующих основных фондов с учетом их физического и морального износа. • Остаточная стоимость — это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов. • Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Задача 2 • Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации – 3 года. • Рассчитайте остаточную стоимость и коэффициент износа на ту же дату, если амортизация начисляется • а) линейным способом; • б) способом уменьшаемого остатка (коэффициент ускорения 2); • в) способом суммы чисел лет срока полезного использования. • Для данной группы объектов определен срок полезного использования 10 лет. Решение • При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа, а сумма начисленного износа – сумму амортизации за весь период фактического использования объекта. Поэтому решение начнем с расчета суммы износа по каждому из способов амортизации. • а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле:

Норма амортизации может быть установлена следующим образом: На = 1 / Т · 100 Рассчитаем норму амортизации при сроке полезного использования 10 лет: На = 1 / 10 · 100 = 10 %. Амортизация за год составит А = 160 · 10 / 100 = 16 тыс. руб. При этом способе сумма амортизации каждый год одинакова, поэтому износ за три года равен И = 16 · 3 = 48 тыс. руб. • б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:

Амортизация за первый год составит А 1 = 160 · 2 · 10 / 100 = 32 тыс. руб., за второй год – А 2 = (160 – 32) · 2 · 10 / 100 = 25,6 тыс. руб., за третий год – А 3 = (160 – 32 – 25,6) · 2 · 10 / 100 = 20,48 тыс. руб. Износ за три года рассчитаем как сумму амортизации за три года: И = 32 + 25,6 + 20,48 = 78,08 тыс. руб. • в) Произведем расчет по способу суммы лет. Для определения годовой амортизации используем следующую формулу:

Амортизация за первый год составит А 1 = 160 · 10 / (10 (10 + 1) / 2) = 29,09 тыс. руб., за второй год – А 2 = 160 · 9 / (10 (10 + 1) / 2) = 26,18 тыс. руб., за третий год – А 3 = 160 · 8 / (10 (10 + 1) / 2) = 23,27 тыс. руб. Сложив суммы амортизации за три года получим сумму износа: И = 29,09 + 26,18 + 23,27 = 78,54 тыс. руб. Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и коэффициент износа, используя формулу

Коэффициент износа найдем по формуле

Подставив значения, получим: а) линейный способ: Сост = 160 – 48 = 112 тыс. руб., Кизн = 48 / 160 · 100 = 30 %; б) способ уменьшаемого остатка: Сост = 160 – 78,08 = 81,92 тыс. руб., Кизн = 78,08 / 160 · 100 = 48,08 %; в) способ суммы лет: Сост = 160 – 78,54 = 81,46 тыс. руб., Кизн = 78,54/160 · 100 = 49,1 %. Таким образом, по результатам решения данной задачи видно, что нелинейные методы позволяют списать большую часть стоимости в первые годы эксплуатации объекта основных средств.

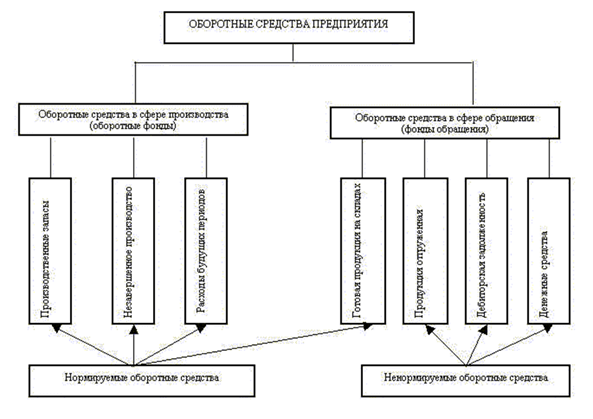

Понятие оборотных средств • Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения. Схема кругооборота ОС

Состав и размещение оборотных средств

Оборотные средства включают оборотные фонды и фонды обращения • В состав оборотных фондов включают: • а ) производственные запасы – это предметы труда, которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере, обеспечивающем непрерывность производственного процесса, в виде складских запасов. К ним относятся сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь; • Сырье является продукцией добывающих отраслей. • Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные. • Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани). • Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты). • б) Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов. • полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия. • в) Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку. • незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия; • г) Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов. • расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство. • Фонды обращения – это средства предприятия, которые функционируют в сфере обращения. • Они не меняют своей натурально-вещественной формы (в отличие от оборотных фондов). Это средства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. • Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

Фонды обращения • Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия. • Продукция отгруженная - продукция, фактически отправленная потребителям. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией, или дата акта сдачи продукции заказчику в месте ее изготовления. По составу отгруженная продукция не отличается от товарной и реализованной, но объем ее отличается от объема товарной продукции на величину изменения остатков готовой продукции на складе предприятия - изготовителя продукции, а от объема реализованной продукции - на величину изменения остатков продукции отгруженной, но не оплаченной по различным причинам. • Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья. • Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банк

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 459; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.052 с.) |

– стоимость первоначальная на начало года;

– стоимость первоначальная на начало года; – стоимость введенных в течение года основных средств;

– стоимость введенных в течение года основных средств; – стоимость выбывших в течение года основных средств.

– стоимость выбывших в течение года основных средств.

- первоначальная стоимость основных средств на начало года;

- первоначальная стоимость основных средств на начало года; – первоначальная стоимость на конец года.

– первоначальная стоимость на конец года.

Сввед –

Сввед –  Свыб.

Свыб.