Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование стратегического виденияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Стратегическое видение — необходимая предпосылка устойчивого стратегического лидерства. Видение необходимо для эффективного руководства и принятия ответственных решений; оно ориентирует компанию на будущее, определяет приоритетные потребности покупателей и виды деятельности, а также долгосрочную конкурентную позицию компании. Выбор направления развития начинается с поиска ответов на три вопроса: куда компания должна идти, как изменится ситуация в отрасли в будущем и как это изменение скажется на положении компании. Стратегическое видение — это не изобретение броского девиза, а размышление о путях достижения прочного успеха. Формирование видения означает выбор сферы деятельности и пути развития компании. Разработка эффективной стратегии компании начинается с формирования видения и выбора направления развития.

Три составляющие стратегического видения: Миссия компании, определяющая положение и бизнес компании в настоящий момент. Долгосрочный курс, вырабатываемый на основе миссии и определяющий стратегический путь компании. Четкая формулировка стратегического видения для получения широкой поддержки всех сотрудников компании. Миссия объясняет суть деятельности, специфику бизнеса и путь развития компании — все то, что отличает эту компанию от остальных в этой отрасли. Формулировка миссии содержит описание трех элементов: Потребности покупателя, т.е. то, что надо удовлетворять. Группы покупателей, т.е. кто будет объектом обслуживания. Действия, технология и знания, т.е. как компания создает и распространяет потребительскую ценность и удовлетворяет потребности своих клиентов.

ПОСТАНОВКА ЦЕЛЕЙ Постановка целей переводит теоретическую часть — выработку стратегического видения и направления развития компании — в плоскость практического применения. Цели представляют собой определенные результаты и итоги, которые необходимо достичь в указанные сроки. Пока планы развития и миссия компании не переведены в плоскость конкретных целей производительности, они остаются красивыми словами, яркими декорациями и бесплодными фантазиями. Опыт многочисленных компаний и менеджеров показывает, что в конкурентной борьбе побеждает компания, менеджмент которой ставит конкретные и измеримые цели и энергично добивается их выполнения, а проигрывают те, кто работает под девизом "будем стараться, а там посмотрим" и "сделаем все, от нас зависящее". Цели — конкретные результаты и итоги, которые должны быть достигнуты к определенному сроку; тесно связаны со стратегическим видением и ценностями компании.

РАЗРАБОТКА СТРАТЕГИИ Стратегия организации — это способ реализации стратегического видения. Стратегия — это план действий по завоеванию компанией выгодного положения на рынке и достижения устойчивого конкурентного преимущества. Стратегия — это ответ менеджеров компании на вопрос о том, как достичь поставленных целей и реализовать стратегическую концепцию компании и ее миссию. Стратегия необходима как всей компании, так и каждому из ее подразделений и функциональных единиц. Стратегия компании — это, по сути, разработанная менеджментом бизнес-модель, ориентированная на достижение высокой производительности и запланированных результатов. Кроме того, стратегия определяет, что, кто и когда должен делать. Без конкретных действий стратегическое мышление и планирование — пустая трата времени. Стратегия организации меняется со временем под влиянием новых планов менеджмента и действий, предпринимаемых в ответ на непредвиденные события.

1. Корпоративная стратегия диверсифицированной компании описывает пути достижения желаемых позиций в каждой из отраслей и улучшения деятельности подразделений. Корпоративная стратегия — это общий план управления диверсифицированной компанией, описывающий действия по достижению определенных позиций в различных отраслях и подходы к управлению отдельными видами деятельности.

Бизнес-стратегия — комплекс мер и подходов для успешного функционирования подразделения с описанием путей создания стабильной и долгосрочной конкурентной позиции подразделения. Бизнес-стратегия — это разрабатываемый менеджментом план управления одним подразделением для достижения его оптимальной производительности. В однопрофильной компании, занимающейся только одним видом бизнеса, корпоративная и бизнес-стратегии совпадают.

2. Функциональная стратегия – план деятельности функциональных единиц (НИОКР, производство, маркетинг, обслуживание покупателей, сбыт, финансы, кадры и пр.) в рамках подразделений. Функциональной стратегией называют план управления функциональной единицей в рамках одного подразделения компании.

3. Операционная стратегия определяет принципы управления звеньями организационной структуры (заводами, отделами продаж, центрами распространения) и решение стратегически важных оперативных задач (закупка, управление запасами, ремонт, транспортировка, реклама).

Для оценки и определения преимуществ стратегии применяются три критерия: Соответствие среде. Хорошая стратегия должна соответствовать условиям отрасли и конкуренции, рыночным возможностям и угрозам, другим аспектам внешней среды. При этом стратегия должна учитывать сильные и слабые стороны компании, ее компетентность, конкурентные возможности. Стратегия, не соответствующая внутренней и внешней среде компании, не приведет к достижению желаемых результатов. Конкурентное преимущество. Хорошая стратегия обеспечивает стабильное конкурентное преимущество. Чем сильнее конкурентное преимущество, обеспечиваемое стратегией, тем выше ее эффективность и отдача. Эффективность. Хорошая стратегия многократно повышает эффективность работы компании. Лучше всего правильность выбора стратегии подтверждается улучшением двух показателей — прибыльности и упрочением конкурентной и рыночной позиций компании.

• Стратегия конкуренции — это набор методик и инициатив, направленных на привлечение и удовлетворение клиентов, противостояние конкурентам и укрепления позиции на рынке. • Понятие конкурентной стратегии уже, чем понятие деловой стратегии, потому что последняя, кроме методики конкуренции, включает в себя действия и планы руководства для решения всего спектра стратегических задач. • Цель конкурентной стратегии — достижение превосходства над конкурентами в предложении товаров и услуг. • Цель конкурентной стратегии заключается в том, чтобы превзойти конкурентов в предоставлении потребителям пользующихся спросом товаров и услуг и получить за счет этого конкурентное преимущество и лидерство на рынке.

• Существует пять видов стратегии конкуренции: • 1. Стратегия лидерства по издержкам — привлечение покупателей за счет минимизации издержек производства товаров и услуг. • 2. Стратегия широкой дифференциации — привлечение покупателей за счет максимального отличия продукции компании от аналогичной продукции конкурентов. • 3. Стратегия оптимальных издержек — повышение потребительской ценности за счет более высокого качества при ценах на уровне конкурентов или ниже. (Избрав эту стратегию, компания должна снизить издержки и соответственно цены, сохранив либо повысив качество продукции.) • 4. Сфокусированная (нишевая) стратегия на базе низких издержек. Ориентация компании на узкий сегмент покупателей и вытеснение конкурентов за счет более низких издержек производства. • 5. Сфокусированная (нишевая) стратегия на базе дифференциации продукции. Ориентация на узкий сегмент покупателей и вытеснение конкурентов за счет предложения товаров или услуг, лучше удовлетворяющих потребности покупателей.

• Стратегии низких издержек. Если большинство покупателей отличаются чувствительностью к цене, компании стараются лидировать по издержкам, повышая эффективность и снижая затраты. Стратегической задачей становится не максимальное сокращение издержек само по себе, а достижение максимального превосходства по издержкам над конкурентами: только так можно стать лидером отрасли по издержкам, а не просто войдя в число компаний с относительно невысокими издержками. • Конкурентное превосходство лидера по издержкам обеспечивается более низкими, чем у конкурентов, затратами. Компания, обладающая опытом в снижении издержек, успешно реализует стратегию лидерства по издержкам.

• Стратегии дифференциации применяются в ситуациях, когда потребительские запросы и предпочтения из-за их разнообразия невозможно удовлетворить стандартными товарами либо прежним составом продавцов. Для успешной дифференциации компания должна изучать запросы, поведение, предпочтения покупателей и их представление о потребительской ценности товара. После этого компания добавляет к своему товару или услуге потребительские свойства, наиболее ценные с точки зрения покупателей, и за их счет создает отчетливое отличие от товара или услуги конкурентов. Конкурентное преимущество появится, когда новые свойства товара привлекут достаточное количество покупателей. Чем больше покупатели ценят эти дифференцирующие свойства, тем сильнее их приверженность товарам компании и соответственно больше ее конкурентное преимущество.

• Стратегия оптимальных издержек требует от компании опыта и возможностей одновременного снижения издержек и дифференциации товара. • Стратегия ориентирована на предоставление покупателям большей потребительской ценности за те же деньги. Цель состоит в том, чтобы предложить потребителю товар высокой потребительской ценности, отвечающий его ожиданиям по основным потребительским свойствам и превосходящий его ожидания по цене (исходя из той цены, которую запрашивают конкуренты за товар со сходными характеристиками). Достичь оптимальных издержек можно за счет придания своим товарам привлекательных потребительских свойств при меньшем уровне затрат, чем у конкурентов.

• Сфокусированные (нишевые) стратегии • В отличие от стратегий дифференциации и лидерства по издержкам сфокусированные стратегии ориентированы на узкий сегмент рынка. Целевой сегмент, или ниша, определяется географическим положением или особыми требованиями к использованию товара или его характеристикам, предъявляемыми данным сегментом рынка. • Цель сфокусированной стратегии состоит в том, чтобы удовлетворять потребности покупателей целевого сегмента лучше, чем конкуренты. • Сфокусированные стратегии обеспечивают конкурентное преимущество, если издержки компании в данной нише ниже, чем у конкурентов, а ее продукция отвечает запросам потребителей лучше, чем продукция конкурентов.

• СТРАТЕГИИ СЛИЯНИЯ И ПОГЛОЩЕНИЯ • Слияния и поглощения часто представляют собой оптимальное стратегическое решение, особенно в тех ситуациях, когда союзы и партнерства не позволяют компании получить желаемые ресурсы и возможности. Отношения собственности надежнее, чем отношения партнерства, поэтому слияние и поглощение дают возможность достичь высокой степени интеграции объединяющихся компаний.

3. Бизнес-план • Одним из методов планирования хозяйственной деятельности в условиях рыночной экономики является Бизнес- план. • Он является объективной оценкой собственной деятельности фирмы, необходимым инструментом принятия проектно- инвестиционных решений, связанных с взаимодействием фирмы с внешней средой. • Бизнес- план является целевым, программным документом, который представляет собой систему: • - расчётов; • - технико-экономических обоснований; • - совокупность экономических показателей; • - описание мер и действий. • Бизнес-план позволяет очертить круг проблем, с которыми сталкивается предприятие при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде. Поможет определить и обеспечить пути решения этих проблем. Он ориентирован на достижение успеха, главным образом, в финансово-экономической деятельности. • Существуют различные цели инвестирования и соответственно цели составления бизнес-плана. В соответствии с этими целями принято выделять следующие типы бизнес-планов: • 1. Полный бизнес-план коммерческой идеи или инвестиционного проекта - изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых финансовых результатов. • 2. Концепт бизнес-плана коммерческой идеи или инвестиционного проекта - основа для переговоров с потенциальным инвестором или партнером для выяснения степени его заинтересованности или возможной вовлеченности в проект. • 3. Бизнес-план компании (группы) - изложение перспектив развития компании на предстоящий плановый период перед советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов. • 4. Бизнес-план структурного подразделения - изложение перед высшим руководством корпорации плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли. • 5. Бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора. • 6. Бизнес-план (заявка на грант) для получения средств из государственного бюджета или благотворительных фондов для решения острых социально-политических проблем с обоснованием прямых и косвенных выгод для региона или общества в целом от выделения средств или ресурсов под данный проект. • 6. Бизнес-план развития региона - обоснование перспектив социально-экономического развития региона и объемов финансирования соответствующих программ для органов с бюджетными полномочиями. • Бизнес-план является основой бизнес-предложения при переговорах с будущими партнерами и возможными инвесторами. Он должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем.

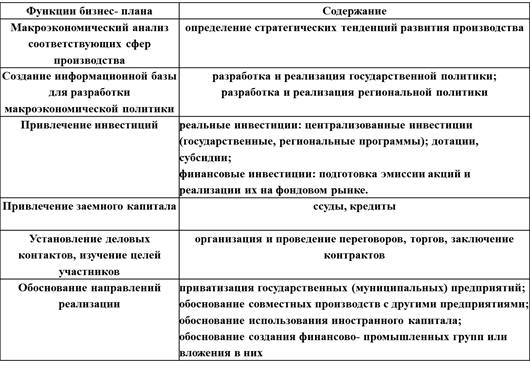

Функции бизнес- плана: • 1. Обоснование стратегии и тактики хозяйственного поведения, что особенно необходимо вновь создаваемым предприятиям, а также действующим предприятиям при разработке ими новых направлений деятельности. • 2. Планирование и прогнозирование результатов деятельности в традиционном для отечественной экономики понимании (как разработка возможно более полной программы деятельности) и определение целей развития в части реализации индикативных методов планирования, планов развития бизнеса. • 3. Привлечение инвесторов, что особенно важно для дорогостоящих широкомасштабных, фундаментальных проектов. • При оценке эффективности бизнес- планов различают: • 1) коммерческую или финансовую эффективность; • 2) бюджетную эффективность, которая отражает финансовые последствия реализации проекта с точки зрения его влияния на формирование федерального, регионального или местного бюджета; • 3) социально- экономическую эффективность, оценивает затраты и результаты, связанные с реализацией проекта.

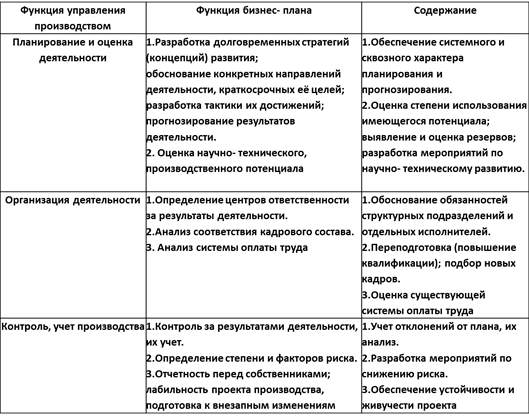

Внешние функции бизнес- плана

Внутрифирменные функции бизнес- плана

Прежде чем приступить к разработке бизнес-плана инвестиционного проекта, руководитель проекта должен выполнить следующие работы: • 1) проведение маркетинговых исследований с целью выбора для последующего производства продукта или услуги из уже представленных на рынке, но обладающих высоким потенциалом спроса, а также с целью исследования возможностей и путей сбыта на рынке нового продукта или услуги; • - 2) оценка соответствия организационных, профессиональных и технологических возможностей предприятия требованиям производства и сбыта выбранной продукции или услуг. Выявление узких мест и пути их преодоления; • 3) определение потенциальных партнеров по кооперации, основных поставщиков сырья, материалов и комплектующих, энергоносителей, а также заключение с ними предварительных соглашений об условиях поставки; • 4) определение поставщиков технологического оборудования и соглашения с ними условий его поставки; • - 5) предварительный расчет объема инвестирования и оценка предполагаемого залога; • - 6) определение типа или имен конкретных потенциальных инвесторов проекта.

Типовой бизнес-план должен содержать, как минимум, следующие разделы: • 1. Резюме (обзорный раздел). • 2. Общее описание компании-инициатора инвестиционного проекта. • 3. Продукция и услуги. • 4. План маркетинга. • 5. План производства • 6. Управление и организация. • 7. Капитал и юридическая форма компании. • 8. Финансовый план. • 9. Оценка рисков и страхование • 10. Анализ чувствительности проекта • 11. Охрана окружающей среды • 12. Приложения.

Бюджетирование • Бюджет – это план на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного достижения стратегических ориентиров. • Бюджетирование – это непрерывная процедура составления и исполнения бюджетов. Это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. • Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее: • 1) обеспечение текущего планирования; • 2) обеспечения координации, кооперации и коммуникации подразделений предприятия; • 3) обоснование затрат предприятия; • 4) создание базы для оценки и контроля планов предприятия; • 5) исполнение требований законов и контрактов. • Бюджетирование, по своей сути, есть объединение технологий планирования, призванных регламентировать деятельность предприятия на ближайший период. • Бюджеты позволяют осуществлять три основные управленческие задачи: • 1) прогнозировать финансовое состояние, потребность в финансовых ресурсах, финансовые итоги; • 2) сравнивать запланированные и фактически полученные результаты; • 3) оценивать и анализировать выявленные отклонения, чтобы своевременно реагировать на них.

• Система бюджетов показывает, как функционирует предприятие, какова структура создаваемой им стоимости; где деньги зарабатываются, как они тратятся, как перетекают из одного центра ответственности в другой; сколько стоят услуги подразделений внутри компании. • Бюджетирование служит инструментом выполнения стратегии предприятия. Оно позволяет согласовывать стратегические цели компании с планами их достижения и обеспечивает реализацию этих планов, связывая их с оперативными процессами. • Главными инструментами бюджетного управления являются три основных бюджета: • а) бюджет доходов и расходов (БДР); • б) бюджет движения денежных средств (БДДС); • в) прогнозный баланс. • Все итоговые формы заполняются на основании операционных бюджетов (бюджета продаж, бюджета производства и др.). • Бюджет доходов и расходов помогает управлять операционной эффективностью. В нем планируются прибыль, рентабельность, производительность. По информации об исполнении этого бюджета можно судить об эффективности предприятия в целом и отдельных направлений бизнеса.

• Бюджет движения денежных средств отражает входящие и исходящие денежные потоки и показывает платежеспособность предприятия: хватает ли ему денег на текущую деятельность, остаются ли средства на развитие. Например, компания может реализовать продукцию с большой рентабельностью и иметь огромную прибыль, но при этом предоставить поставщикам существенные отсрочки платежа. В таком случае в бюджете доходов и расходов руководитель увидит отличную прибыль, а в бюджете движения денежных средств приток средств будет минимальным. Если при этом предприятию нужно рассчитываться с собственными поставщиками, оно может оказаться в тяжелом финансовом положении несмотря на хорошие продажи. Соответствующие бюджеты позволят уже на стадии планирования увидеть эту ситуацию и заблаговременно принять предупредительные меры.

• Прогнозный баланс отражает стоимость имущества, которым владеет предприятие (активы), и источники средств для формирования этого имущества (пассивы). Баланс показывает, как изменяется капитал компании, его структура, за счет каких источников финансирования компания живет. • Если предприятие ведет несколько видов бизнеса, являющихся относительно самостоятельными источниками прибыли, каждый бизнес должен иметь собственные бюджеты. Это необходимо для того, чтобы правильно оценить результаты деятельности по каждому направлению и обеспечить эффективное управление. Иначе может оказаться, что один вид бизнеса (или один продукт) живет за счет другого бизнеса (продукта).

Тема 12.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 3522; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.57 (0.015 с.) |