Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура розділу ІІ звіту про фінансові результатиСодержание книги

Поиск на нашем сайте

ІІ. елементи операційних витрат

Третій розділ звіту про фінансові результати містить розрахунок показників прибутковості акцій (табл. 10.4). Таблиця 10.4 Розділ ІІІ звіту про фінансові результати ІІІ розрахунок показників прибутковості акцій

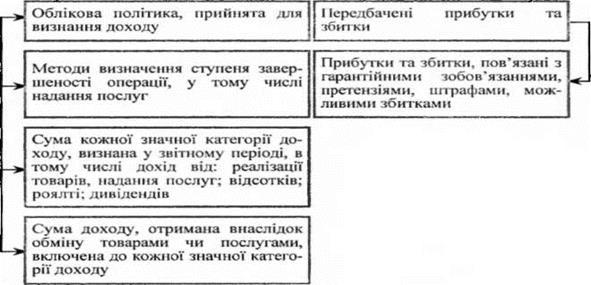

Показники прибутку на акцію (ПНА) використовуються для оцінювання минулих результатів операційної діяльності підприємства з метою формування висновку щодо його потенціалу і прийняття рішень про інвестиції. Економічний зміст такого рішення полягає в розкритті ефективності (прибутковості) використання підприємством ресурсів, наданих власниками його звичайних акцій. Потенційні прості акції — це фінансовий інструмент або інший контракт, за яким у майбутньому його власникові надається право на прості акції. До них відносять: привілейовані акції, які можна конвертувати у прості акції; облігації, які можна конвертувати у прості акції; варанти на акції; опціони на акції; акції, які можуть бути придбані за спеціальними програмами для працівників; контракти, учасники яких матимуть право на отримання простих акцій залежно від виконання вимог, передбачених цими контрактами. У примітках до звіту про фінансові результати надають детальнішу інформацію про доходи (рис. 10.3).

Рис. 10.3. Вимоги до розкриття інформації про доходи у примітках до звіту про фінансові результати

Проаналізуємо звіт про фінансові результати на умовному прикладі (табл. 10.5). З цією метою порівняємо звітні дані за останній рік (звітний період) з даними за відповідний попередній рік (минулий період). Цей аналіз дає змогу проаналізувати, які фактори вплинули у звітному періоді на валовий прибуток підприємства, на фінансовий результат від операційної діяльності підприємства та на фінансовий результат від звичайної діяльності до оподаткування. Із даних таблиці видно, що підприємство не мало надзвичайних доходів та витрат і його кінцевий фінансовий результат є результатом звичайної діяльності. Наведені дані свідчать, що у підприємства, яке аналізується, наявні істотні резерви збільшення чистого прибутку. Про це свідчить хоча б той факт, що дохід (виручка) від реалізації продукції підприємства у звітному періоді порівняно з минулим періодом зріс на 40,45 %, тоді як чистий прибуток підприємства збільшився за той самий період лише на 28,6 %. Отже, темп зростання чистого прибутку підприємства був нижчим темпу зрос- тання доходу (виручки) від реалізації продукції в 1,4 раза. Основною причиною цього є зростання у звітному періоді порівняно з відповідним минулим періодом у 1,4 раза собівартості реалізованої продукції, а також зростання адміністративних витрат, витрат на постачання, зниження інших фінансових доходів. Таблиця 10.5 Формування чистого прибутку підприємства, тис. грн

Доцільно здійснювати як горизонтальний, так і вертикальний аналіз фінансових результатів роботи підприємства. Горизонтальний аналіз дає змогу визначити приріст у звітному році порівняно з попереднім усіх складових прибутку підприємства. Так, дохід від реалізації продукції, як і чистий дохід, збільшився на 40,45 %. Фінансовий результат (прибуток) від операційної діяльності збільшився на 49,6 %, фінансовий результат від звичайної діяльності, як і чистий прибуток підприємства, — на 28,6 %. Загалом прибуток підприємства збільшився на 225,6 тис. грн. На прибуток від реалізації продукції мали позитивний вплив зростання обсягів реалізації (у результаті зростання випуску і зменшення залишків нереалізованої продукції") і цін на неї. Вертикальний аналіз структурних складових прибутку свідчить, що чистий дохід від реалізації становив 5181,86 тис. грн — у звітному році, а в минулому — 3689,4 тис. грн. Якщо взяти суму цього прибутку за 100 %, то питома вага інших його складових становитиме (табл. 10.6):

Таблиця 10.6

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 234; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.80.194 (0.009 с.) |