Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предмет бухгалтерского учета и объекты хозяйственной деятельности.Содержание книги

Похожие статьи вашей тематики

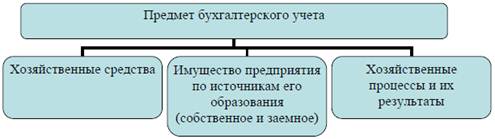

Поиск на нашем сайте Предметом бухгалтерского учетаявляется упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства, хозяйственные операции и результаты деятельности предприятия в денежном выражении с целью выполнения намеченных планов. Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов. Объектами бухгалтерского учета являются имущество предприятия, его обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. Объекты бухгалтерского учета подразделяются на две взаимосвязанных группы: I. Объекты, обеспечивающие хозяйственную деятельность предприятия. К этой группе относятся: 1) хозяйственные средства, или имущество предприятия по составу и размещению; 2) источники хозяйственных средств, или имущество предприятия по источникам его образования. II. Объекты, составляющие хозяйственную деятельность предприятия. К данной группе относятся хозяйственные процессы и их результаты. Таким образом, предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества.

Объекты, обеспечивающие хозяйственную деятельность: I. Хозяйственные средства предприятия составляют: 1. Внеоборотные средства: 1) Основные средства. К основным средствам относятся предметы, служащие более 1 года, независимо от их стоимости. Это – земельные участки (с течением времени не изнашиваются), здания, транспортные средства, оборудование, хозяйственный инвентарь и другие, используются в хозяйственной деятельности длительное время, изнашиваются постепенно, что и позволяет предприятию их стоимость включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам. Процесс трансформации стоимости основных средств в затраты предприятия в течение нормативного срока их использования называется амортизацией. Основные средства, арендованные с правом последующего выкупа или в конце аренды по условиям договора переходящие в собственность арендатора, учитываются также, как и собственные основные средства. 2) Нематериальные активы - объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, водой и прочими природными ресурсами, патенты, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность; организационные расходы). Нематериальные активы как и основные средства, переносят свою стоимость на затраты производства в течение нормативного срока их службы путем ежемесячной амортизации их стоимости исходя из установленного самим предприятием срока их полезного использования. Если данный срок установить невозможно, то нормы переноса их стоимости устанавливаются в расчете на 10 лет, но не более срока деятельности предприятия. Нематериальные активы, которые не теряют свою стоимость в процессе кругооборота капитала (товарные знаки, торговые марки и другое), можно не амортизировать. 3) Долгосрочные финансовые вложения - вложения (инвестиции), направленные в качестве долевого участия в уставные капиталы других предприятий, на приобретение акций и облигаций на долгосрочной основе; долгосрочные займы, выданные другим предприятиям под долговые обязательства. 4) Доходные вложения в материальные ценности - имущество, предоставляемое предприятием для передачи в лизинг, по договору проката за плату во временное пользование с целью получения дохода. 5) Вложения во внеоборотные активы - это вложения (затраты) предприятия в объекты, которые впоследствии будут приняты к учету в качестве основных средств, - земельные участки и объекты природопользования, нематериальные активы, затраты по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте). 2. Оборотные средства - используются в одном акте производства и поэтому их стоимость сразу переносится на готовый продукт и полностью списывается на затраты предприятия. К группе оборотных средств относятся: • остатки незавершенного производства (остаток предметов труда, обработка которых не закончена; полуфабрикаты, предназначенные дальнейшей переработки на данном предприятии);

• готовая продукция (законченный производством продукт, соответствующий установленным стандартам); • товары (продукт приобретенный или полученный для последующей продажи или перепродажи без дополнительной обработки); • производственные запасы (сырье и материалы, предназначенные для дальнейшей переработки, покупные полуфабрикаты, комплектующие изделия, топливо, запасные части и т.д.); • дебиторская задолженность за товары и услуги, продукцию, по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.); • расходы будущих периодов (сумма расходов, произведенных в отчетном году, но подлежащих погашению в следующих отчетных периодах путем отнесения на издержки производства (обращения) или другие источники в течение срока, к которому они относятся, это суммы арендной платы, расходов на рекламу, подготовку кадров, уплаченные вперед и т.п.); • краткосрочные финансовые вложения (займы предоставленные другим предприятиям, денежные средства на депозитных счетах банков, ценные бумаги других предприятий до одного года и прочие виды размещения свободных денежных средств с целью извлечения дохода); • денежные средства (сумма наличных денежных средств в кассе предприятия, денежные средства на счетах в банке, денежные документы). II. По источникам образования и целевому назначению имущество предприятий подразделяют на: 1. Источники собственных средств: • уставный капитал - совокупность в денежном выражении вкладов учредителей в имущество (стоимость основных средств, нематериальных активов, оборотных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами; • добавочный капитал - формируется в результате переоценки внеоборотных активов как сумма прироста их стоимости (сумма разницы между продажной и номинальной стоимостью акций при реализации их по цене превышающей номинальную стоимость; имущество полученное от других предприятий безвозмездно); • нераспределенная прибыль - включает нераспределенную чистую прибыль отчетного года. Может полностью или частично распределяться на выплату доходов учредителям, финансовое обеспечение производственного развития организации, приобретение нового имущества, отчисления в резервные фонды и другие цели. • прибыль - это сумма превышения доходов над расходами предприятия, полученных с начала года до отчетного периода, от: − обычных видов деятельности (выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг); − операционной деятельности (поступления от продажи основных средств и иных активов); − внереализационной деятельности (штрафы, пени, активы, полученные безвозмездно); − чрезвычайной деятельности (суммы возмещения ущерба от стихийных бедствий). В соответствии с законодательством РФ различают следующие виды прибыли: валовая прибыль, прибыль от продаж, прибыль от обычной деятельности, прибыль до налогообложения, чистая прибыль. • резервы под снижение стоимости материальных ценностей, резервы под обеспечение вложений в ценные бумаги, резервы по сомнительным долгам - создаются за счет прочих доходов для уточнения оценки отдельных объектов бухгалтерского учета. неиспользованные резервы списываются на прочие доходы; • резервы предстоящих расходов - создаются за счет внутренних ресурсов путем равномерного включения предстоящих расходов в затраты на производство и в расходы на продажу в отчетном году; • резервный капитал - создается для покрытия возможных убытков предприятия, а также для погашения облигаций общества, выкупа акций общества, выплату дивидендов учредителям в случае отсутствия иных средств. • целевое финансирование - остатки средств, полученных из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций, физических лиц для осуществления мероприятий целевого назначения; • доходы будущих периодов - полученные (начисленные) в отчетном периоде, но относящиеся к будущим периодам, предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей, а также безвозмездные поступления. 2. Источники заемных средств: • кредиты банка - суммы полученных краткосрочных и долгосрочных ссуд банка (непогашенные); • заемные средства - суммы выпущенных и проданных предприятием акций трудового коллектива, акций предприятия и облигаций, краткосрочные и долгосрочные займы; • расчеты и прочая кредиторская задолженность - суммы задолженности поставщикам за товары и услуги, по выданным векселям, по авансам полученным, по оплате труда, по страхованию, бюджету и др. Объекты, составляющие хозяйственную деятельность предприятия. Понятно, что стоимостной и натурально-вещественный состав хозяйственных средств определятся спецификой производственной (хозяйственной) деятельности предприятия, основу которой составляют 3 хозяйственных процесса: 1. снабжение - приобретение товарно-материальных ценностей различного вида, необходимых для осуществления производственных и хозяйственных нужд; 2. производство - выполняется основная задача предприятия – изготовляется продукция, оказываются услуги, выполняется работа; 3. реализация - осуществляются договорные обязательства перед заказчиками и покупателями и выручка от реализации продукции, выполненных работ и оказанных услуг зачисляется на расчетный счет или возникает дебиторская задолженность. В результате учета процесса заготовления и производства, путем сопоставления плановых (сметных) и отчетных показателей выявляется экономия или перерасход, а в учете процесса реализации - прибыль (доход) или убытки.

|

|||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 676; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |