Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Маржинальный доход. Зависимость общей суммы затрат и себестоимости единицы продукции от изменения объема производстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Большую роль в обосновании управленческих решений играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя основными группами важнейших экономических показателей: Издержками, Объемом производства продукции и Прибылью. Маржинальный доход предприятия – это разница между выручкой от реализации продукции и переменными затратами на ее производство. Мд=В-Р=Пр+Н Проводя маржинальный анализ необходимо выполнить ряд условий: 1)разделить издержки на постоянные и переменные 2)признать тождество производство и реализации продукции 3)цены и эф-сть производства на протяжении периода не меняется. 4)выручка пропорциональна объему реализации С помощью маржинального анализа можно определить: -безубыточного объема продаж (точка безубыточности, порог рентабельности); -зоны безопасности (безубыточности) предприятия; -необход. объема продаж для получения заданной величины прибыли; -критического уровня постоянных затрат при заданном уровне маржинального дохода, критической цены реализации; -обоснованность управленческого решения. В основу методики положено деление затрат на постоянные и переменные. Если происходит спад производства, то переменные затраты будут сокращаться пропорционально, а постоянные меняться не будут. Это приведет к увеличению себестоимости продукции. Предпр-ию выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат. Это возможно при достижении максимального уровня производства и реализации продукции. Линия затрат представляет собой уравнение: У=а+вх а- постоянные затраты, в- уд.-переменные. х - объем производства Сумма постоянных расходов фиксированная для всего объема производства, но на единицу продукции затраты уменьшаются пропорционально росту объема. Переменные затраты в себестоимости всей продукции растут пропорционально, зато в себестоимости единицы продукции имеют постоянную величину. Сед. = а/х +в ГРАФИКИ Общая: с/с: постоянне гориз линия, с/с растет диаганальная прямая, переменные растут тоже диаган. пересекает постоянные. На единицу: переменные гориз линия, с/спадает кривая сверху переменных, постоянные падают пересекают переменные. 178. Графический способ определения точки безубыточности и зоны безопасности Для определения безубыточного объема продаж графическим способом необходимо на оси координат по горизонтали отложить объем реализации продукции в натуральных единицах, если выпускается несколько видов продукции, тогда в денежной оценке. По вертикали – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации (Т) продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным. Разность между фактическим и безубыточным объемом продаж получило название зоны безопасности (ЗБ). 1. На оси х откладываем фактический объем реализации, проводим вспомогательную линию параллельно оси у 2. По оси у откладываем постоянные затраты 3. Откладываем переменные затраты, т.е. — всего себестоимость 4. Откладываем выручку от реализации продукции ос 5. Соединяем точки а и d - это себестоимость 6. Соединяем точки о и f – линия выручки. Пересечение линий – точка безубыточности Т. Точка безубыточности – это такой объем реализации при котором нет прибыли и нет убытка, рентабельность равна 0. В этой точке выручки достаточно, чтобы покрыть все постоянные и ту часть переменных, которая была потрачена на производство этого объема. Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Строим график сами!!!

179. Аналитический способ определения точки безубыточности и зоны безопасности Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели. Для расчета безубыточного объема продаж и зоны безопасности предприятия аналитическим способом используем следующие обозначения:

Формула для расчета маржинального дохода имеет вид: Маржинальный доход можно определить как разность между выручкой от реализации продукции и переменными затратами: Точку безубыточности определяется следующим образом: Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула: Если заменить максимальный объем реализации продукции в денежном измерении на соответствующий объем реализации в натуральных единицах, то можно рассчитать безубыточный объем реализации в натуральных единицах по следующей формуле: Для определения точки критического объема реализации продукции можно вместо суммы маржинального дохода использовать ставку маржинального дохода в цене за единицу продукции: Тогда формулу можно записать следующим образом:

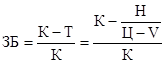

Ставку маржинального дохода можно представить как разность между ценой и удельными переменными затратами: Тогда, преобразовав формулу, критический объем реализации продукции можно рассчитать так: Для определения зоны безопасности используется следующая формула: Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат:

|

||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 609; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |

- точка безубыточного объема реализации продукции;

- точка безубыточного объема реализации продукции;  - маржинальный доход (общая сумма);

- маржинальный доход (общая сумма);  - удельный вес маржинального дохода в выручке от реализации;

- удельный вес маржинального дохода в выручке от реализации;  - ставка маржинального дохода в цене за единицу продукции;

- ставка маржинального дохода в цене за единицу продукции;  - цена единицы продукции;

- цена единицы продукции;  - сумма постоянных затрат;

- сумма постоянных затрат;  - сумма переменных затрат;

- сумма переменных затрат;  - выручка от реализации продукции;

- выручка от реализации продукции;  - количество проданной продукции в натуральных единицах;

- количество проданной продукции в натуральных единицах;  - удельные переменные затраты;

- удельные переменные затраты;  себестоимость продукции.

себестоимость продукции.

Отсюда:

Отсюда:  .

.