Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение себестоимости продукции. Виды себестоимости.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

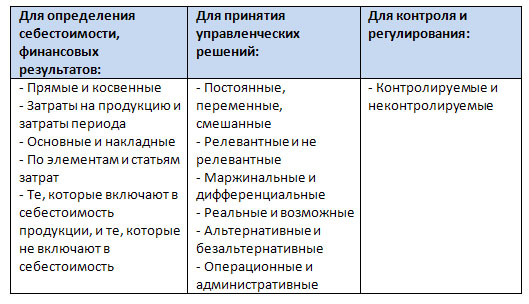

Себестоимость продукции - синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы. В себестоимость продукции включают следующие затраты: По последовательности формирования различают 4 вида себестоимости: 1. - технологическая; 2. - цеховая; 3. - производственная; 4. - полная себестоимость. Технологическая себестоимость включает в себя следующие статьи затрат: 1. 1. Основные и вспомогательные материалы затраты вычетом возвратных отходов. 2. 2. Основная заработная плата производственных рабочих. 3. 3. ОСН от 2-х вышеперечисленных статей. 4. 4. Топливо и энергия для технологических целей. 5. 5. Расходы по освоению новых видов продукции. 6. 6. Расходы на содержание и эксплуатацию оборудования. Для экономической оценки вариантов новой техники и выбора из них наиболее эффективного определяется технологическая себестоимость (операционная). В ее состав входит сумма затрат данного цеха, непосредственно связанных с выполнением данной операции или комплекса операций. Цеховая себестоимость включает в себя: 1. - технологическую себестоимость; 2. - цеховые расходы. Цеховая себестоимость складывается из всех тех затрат цеха на производство продукции. Она применяется для формирования внутризаводских расчетных цен. Производственная себестоимость включает в себя следующие статьи: 1. 1. Цеховая себестоимость. 2. 2. Общезаводские расходы. 3. 3. Прочие производственные расходы. 4. 4. Потери от брака. Производственная себестоимость отличает сферу производства от сферы обращения. Так, например, какими бы не были цены на билеты на концерты, их производственную себестоимость вычислить невозможно. Полная себестоимость включает в себя: 1. 1. Производственная себестоимость 2. 2. Внепроизводственные расходы Полная себестоимость определяет общую сумму затрат на производство и реализацию продукции, является основной для определения прибыли. Кроме того, выделяют отчетную и плановую себестоимость. Плановая себестоимость представляет собой максимально допустимые затраты предприятия на изготовление и реализацию продукции. Фактическая себестоимость характеризует действительно затраченных средств на выпуск продукции, в фактическую себестоимость включается непроизводительные расходы, которые не планируются (оплата простоев, сверхурочных и брака). Классификация затрат. Условно-постоянные затраты. Переменные затраты. Классификация затрат по экономическим элементам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация основных средств и нематериальных активов, прочие затраты. В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлен. Переменными называются затраты, которые варьируются с изменением объемов деятельности. Эти затраты могут зависеть от продолжительности труда, вида и класса обслуживания, стоимости питания, а также стоимости гостиничного обслуживания, от числа туристов и т. п. Постоянные затраты - это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов производства, услуг (например, амортизационные отчисления, арендная плата и т. п.). · материальные затраты за вычетом стоимости возвратных отходов (в том числе стоимость сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполненных сторонними организациями), использованных непосредственно для производства продукции. К материальным затратам относят также стоимость топлива, энергии, вспомогательных материалов, запасных частей, инвентаря и хозяйственных принадлежностей и других материальных ценностей, израсходованных на производственные и хозяйственные нужды. К экономическому элементу «Материальные затраты» относят также затраты на вспомогательные материалы, израсходованные на упаковку произведенной продукции, материальные ценности, израсходованные на другие производственные и хозяйственные нужды (например, на ремонт оборудования, на осуществление контроля за качеством продукции и т. п.). · затраты на оплату труда, куда включают затраты по оплате труда штатного и внештатного персонала, в том числе на основную и дополнительную заработную плату, а также премии за производственные результаты, стимулирующие и компенсирующие выплаты. Премии, не предусмотренные системным положением по оплате труда на предприятии, материальная помощь, оплата дополнительно предоставляемых по коллективному договору отпусков работникам сверх предусмотренных законодательством и другие выплаты, не связанные непосредственно с оплатой труда, не заключаются в экономический элемент «затраты на оплату труда», поскольку не включаются в себестоимость продукции. · отчисления на социальные нужды (отчисления в Фонд социального страхования, в пенсионный фонд, на обязательное медицинское страхование); отчисления на социальные нужды от суммы оплаты труда, включаемых в затраты на производство продукции, работ и услуг и их продажу и продажу товаров включаются в состав затрат по этому экономическому элементу. Отчисления от суммы выплат, включаемых в состав операционных, внереализационных или чрезвычайных расходов, в затраты по экономическому элементу «отчисления на социальные нужды» не включаются, а входят в состав соответствующих расходов. · амортизация. В экономический элемент «амортизация» включается сумма амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности. Организациям высоко технологичных отраслей (связи, космической промышленности) и организациям, имеющим эффективные виды машин и оборудования разрешается применение механизма ускоренной амортизации. · прочие затраты. К экономическому элементу «Прочие затраты» относятся затраты, которые не вошли в предыдущие экономические элементы. Плата за аренду основных средств, за подготовку и переподготовку кадров, затраты на командировки, платежи за полученную лицензию на право пользования патентом, ноу-хау; плата сторонним организациям за сторожевую и пожарную охрану и др. Классификация затрат по статьям калькуляции. Простые и комплексные статьи, прямые и косвенные затраты. Схема формирования и структура себестоимости единицы продукции. Определение процента накладных расходов. Признаки по статьям калькуляции:

(сначала считается вся сумма расходов)

28. Методы прогнозирования и определение проектной, нормативной и плановой себестоимости единицы продукции. Резервы и факторы снижения себестоимости продукции. Точка безубыточности. Критическая программа. Показатели плана себестоимости: затраты на 1 руб. товарной продукции, снижение себестоимости, условно-годовая экономия от снижения себестоимости. По последовательности и объему включения затрат различают технологическую, производственную и полную себестоимость. К технологической себестоимости относят только прямые затраты на производство по таким статьям как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологичные цели, основная заработная плата производственных рабочих. Технологическую себестоимость часто называют участковой, т.к. затраты, составляющие ее, складываются на производственном участке. Цеховая себестоимость – это сумма затрат всех цехов на производство продукции. Цеховая себестоимость включает в себя технологическую и общепроизводственные расходы. Производственная себестоимость – это затраты предприятия на производство продукции. Производственная себестоимость отличается от цеховой себестоимости на величину общехозяйственных и прочих производственных расходов, а также потерь от брака. Полная себестоимость включает в себя производственную себестоимость и коммерческие (внепроизводственные расходы). Кроме того, различают нормативную, плановую и фактическую себестоимость продукции. Плановая себестоимость – себестоимость, рассчитанная исходя из технически обоснованных норм расхода сырья, материалов, топлива, энергии, рационального или возможного использования основных средств, действующих тарифных ставок и заданий по производительности труда, а также нормативов по обслуживанию производства и управлению. Таким образом плановая себестоимость представляет собой оптимальный уровень затрат, определенный в соответствии с объективными условиями конкретного предприятия. Нормативная себестоимость – себестоимость, исчисленная исходя из норм расхода материальных ресурсов и затрат живого труда, их нормативов по обслуживанию производства и управления, действующих на начало квартала. Фактическая, или отчетная себестоимость – это себестоимость, определенная исходя из фактически сложившихся в отчетном периоде затрат труда и материальных ресурсов. На предприятиях планируют и учитывают следующие показатели себестоимости: · затраты на один рубль товарной продукции; · себестоимость единицы продукции; · себестоимость товарной и реализованной продукции; · себестоимость сравнимой товарной продукции (сравнимой продукцией считают ту, которая производилась в базисном периоде). Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля товарной продукции. Он исчисляется как частное отделения полной себестоимостивсей товарноепродукции на ее стоимость в оптовых ценах предприятия. Показатель себестоимости единицы продукции используется для сравнения уровня затрат одинаковых изделий на разных предприятиях, что позволяет выявить резервы снижения затрат.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 2461; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.17.175 (0.01 с.) |