Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Отраслевая структура производств. Текущее состояние промышленности РБ.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Отраслевая структура производств. Текущее состояние промышленности РБ. Структура производства в любом обществе формируется под воздействием общественного разделения труда. Это разделение труда приводит к выделению отдельных производств и формированию отраслей. Отрасль – совокупность предприятий и организаций, для которых характерна общность выпускаемой продукции, технологии производства, основных фондов и профессиональных навыков тружеников. Отрасль промышленности – объективно отделившаяся ее часть, которая объединяет предприятия, которые изготавливают однородную, специфичную продукцию, имеют однотипные технологии и широкое, но все же ограниченное число потребителей. Внутри промышленности выделяются самостоятельные отрасли: электроэнергетика; топливная промышленность; черная металлургия; цветная металлургия; химическая и нефтехимическая промышленность; машиностроение и металлообработка; лесная, деревообрабатывающая и целлюлозно-бумажная промышленность; промышленность строительных материалов; легкая промышленность; пищевая промышленность и др. В свою очередь каждая из них состоит из узкоспециализированных отраслей. Сейчас отраслевая структура промышленности Беларуси включает следующие отрасли: электроэнергетику, топливную промышленность, металлургическую промышленность, химическую и нефтехимическую промышленность, машиностроение и металлообработку, лесную, деревообрабатывающую и целлюлозно-бумажную промышленность, промышленность строительных материалов, легкую и пищевую промышленности. В структуре промышленности Беларуси основное место принадлежит машиностроению, лесной, химической, легкой, пищевой промышленности. Они обеспечивают 9/10 валового продукта промышленности страны. Ведущая отрасль – машиностроение и металлообработка – имеет развитую многоотраслевую структуру: тракторо- и сельскохозяйственное машиностроение, автомобилестроение, электротехническая промышленность, станкостроение, приборостроение, производство вычислительной техники и др. В Беларуси функционирует более 20 тыс. промышленных предприятий и производств. Промышленность республики насчитывает в своем составе более 100 отраслей. Важнейшими направлениями совершенствования отраслевой структуры промышленности РБ является переориентация за счет опережающего развития отраслей группы Б(производство предметов потребления), более быстрого роста наукоемких отраслей и производства конечной продукции по сравнению с промежуточной продукцией. В этом направлении важное значение имеет развитие отраслей по переработке сельскохозяйственного сырья, приближение предприятий по переработке скоропортящейся сельскохозяйственной продукции к районам ее производства. Проведенные в последние годы геологоразведочные работы выявили наличие в недрах республики запасов металлических руд, золота и, возможно, алмазов. Это ставит задачу развития добывающих отраслей промышленности и черной металлургии. Важное значение имеет развитие энергосберегающих производств, позволяющих сократить потребление топливно-энергетических ресурсов, снизить цены конечной продукции, ослабить зависимость от нефте- и газодобывающих государств. Экономические категории, понятия и законы. Экономические законы — устойчивые, существенные причинно-следственные, повторяющиеся взаимосвязи между экономическими явлениями и процессами (закон спроса и предложения, закон конкуренции, закон стоимости). Различают специфические, общие и особенные экономические законы. Специфические экономические законы действуют в пределах исторически определенных форм хозяйствования. При ликвидации данной формы хозяйствования ее законы прекращают свое существование. Например, Октябрьская революция 1917 г. положила начало становлению административно-командной экономики и прекратила действие специфических законов рыночного хозяйства. Общие экономические законы свойственны всем формам хозяйствования, связывают их в единый исторический процесс поступательного развития. Эти экономические законы не прекращают своего существования при смене форм хозяйствования. Примером может служить закон возвышения потребностей, т. е. постоянный рост и умножение потребностей как одного человека, так и всего человеческого общества. Особенные экономические законы свойственны тем формам хозяйствования, в которых сохраняются условия для их реализации. Экономические законы носят объективный характер, т. е. не зависят от воли человека и не изобретаются им. Экономические законы действуют всегда, их нельзя ни остановить, ни запретить. Экономическая категория — логическое понятие, представляющее теоретическое выражение реальных условий экономической жизни общества. Экономическая категория — абстрактное понятие о каком-то явлении или предмете, это наиболее общие и существенные стороны экономической жизни общества — спрос, предложение, производство, цена, полезность, издержки, прибыль и многие другие.

Основные средства, понятие и их состав. Учёт и оценка ОС. Стоимостные показатели отдельного объекта ОС: первоначальная, восстановительная, балансовая, остаточная и ликвидационная стоимость. Показатели, характеризующие совокупность ОС. Среднегодовая стоимость, коэффициенты обновления и выбытия ОС. Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации. Существуют следующие группы основных производственных средств: 1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.); 2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильныедороги, туннели); 3. Внутрихозяйственные дороги; 4. Передаточные устройства (электросети, теплосети, газовые сети); 5. Машины и оборудование 6. Транспортные средства (вагоны, автомобили, кары, тележки); 7. Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента; 8. Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.); 9. Хозяйственный инвентарь; 10. Рабочий, продуктивный и племенной скот; 11. Многолетние насаждения; 12. Прочие основные средства (сюда входят библиотечные фонды, музейные ценности). Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Основные средства, которые выступают в денежной форме – основные фонды, в натуральной форме – основные средства. Первоначальная стоимость –это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы. Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Восстановительная стоимость –это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Переоценке подлежат все основные средства, числящиеся на балансе, независимо от их технического состояния, кроме стоимости земельных участков и библиотечных фондов. Остаточная стоимость –это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Балансовая стоимость - первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию. ЛИКВИДАЦИОННАЯ СТОИМОСТЬ АКТИВОВ — оценка активов предприятия при его ликвидации как целостного имущественного комплекса. Такая оценка активов проводится в случае, если предприятие прекращает свою деятельность в качестве самостоятельного хозяйственного субъекта (например, при банкротстве, распаде и т.п.). Для характеристики процессов, влияющих на структуру основных средств, используются следующие показатели. Коэффициент обновления (Ко) отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк):

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности. Коэффициент износа определяется как отношение суммы начисленного износа (∑А) к первоначальной стоимости основных средств (Фп). Коэффициент годности – это отношение их остаточной стоимости (Фо) к первоначальной (Фп).

Поскольку состав и структура основных средств меняется по мере их поступления и выбытия, то возникает необходимость определения среднегодовой стоимости объектов основных средств. Среднегодовая стоимость (Фсг) определяется исходя из стоимости основных средств на начало года (Фнг), планируемого их ввода (Фвн) и выбытия (Фвыб) за расчетный период:

где: Тi – число полных месяцев с момента ввода основных средств до конца года; Тj – число полных месяцев с момента выбытия основных средств до конца года; n – число вводов основных фондов; m –число выводов. Среднегодовая стоимость применяется для расчета амортизационных отчислений по группам основных средств и общих показателей эффективности их использования.

9. Износ ОС (физический, моральный). Амортизация ОС, амортизационные отчисления, нормы амортизации, способы начисления амортизации. Амортизационный фонд: порядок образования и использования. Основные средства подвергаются физическому и моральному износу. Физический износ заключается в том, что основные средства со временем постепенно теряют свои производственно-технические качества и полностью выходят из строя, т.е. утрачивают потребительную стоимость. Моральный износ – это обесценение основных средств, физически еще пригодных к использованию. Амортизация –это процесс постепенного перенесения стоимости основных средств на себестоимость произведенной с их помощью продукции. Амортизация осуществляется для накопления денежных средств с целью последующего полного или частичного восстановления основных средств. Часть стоимости основных средств, включаемая посредством амортизации в себестоимость продукции, представляет собой амортизационные отчисления. Амортизационные отчисления определяются на основе норм амортизации, которые показывают, какую часть стоимости объектов основных средств необходимо в расчетном периоде перенести на себестоимость готовой продукции (работ, услуг). Величина годовой нормы амортизации зависит от срока полезного использования или нормативного срока службы амортизируемого имущества и метода начисления амортизации. Нормативный срок службы определяется согласно классификатору, срок полезного использования устанавливается предприятием самостоятельно в пределах диапазона, соответствующего амортизационной группе, к которой относится объект основных средств, используемых в предпринимательской деятельности. Различают следующие методы исчисления амортизации: равномерный (линейный), ускоренный (нелинейный) и производительный. Равномерный метод предполагает перенос стоимости основных средств равными частями в течение их срока амортизации. Он ориентирован на равномерный физический и моральный износ основных средств. Ускоренный метод предполагает неравномерное (по годам) начисление амортизации в течение срока полезного использования основных средств. В первые годы эксплуатации большая часть стоимости объекта амортизации включается в себестоимость продукции. По мере увеличения срока эксплуатации основных средств годовая сумма амортизационных отчислений уменьшается. Производительный способ исчисления амортизации объекта основных средств заключается в начислении амортизации, исходя из амортизируемой стоимости основных средств, и отношения использованного ресурса в текущем году к ресурсу объекта, исходя из его технических характеристик. Амортизационный фонд — целевые накопления, периодически производимых амортизационных отчислений, предназначенных для полного восстановления (реновации) основных фондов. Амортизационный фонд имеет двойственную экономическую природу, т. е. одновременно обслуживает процесс возмещения износа основных фондов и процесс расширенного воспроизводства. Двойственность амортизационного фонда, создаваемого путем периодических амортизационных отчислений по установленным нормам амортизации, обусловлена особенностями амортизации как экономической категории. Начисленная амортизация имеет постоянный и непрерывный характер, а расходуется на возмещение износа основных фондов в процессе их воспроизводства лишь по истечении нормативных сроков службы. До этого времени амортизационный фонд относительно свободен и может использоваться как дополнительный источник накопления и расширения фондов. Использование амортизационного фонда для накопления возможно благодаря смещению во времени процесса перенесения стоимости на продукт и ее использованию для замены в натуре. Источники формирования и пополнения долгосрочных активов. Показатели использования ОС. Фондоотдача. Показатели, характеризующие использование оборудования. Основные направления улучшения использования ОС. К источникам собственных средств предприятия для финансирования воспроизводства ОС относятся: · Амортизация · Износ НА · Прибыль, остающаяся в распоряжении предприятия · Бюджетные целевые ассигнования · Эмиссия акций

где Q – объем продукции в денежном выражении, Ф – полная среднегодовая стоимость основных фондов. Фондоотдача показывает, сколько рублей продукции произведено на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем больше растет показатель фондоотдачи. Самостоятельное значение имеет показатель фондоотдачи по активной части основных фондов:

где Фа – полная среднегодовая стоимость активной части основных фондов. В статистической практике вычисляют и обратную величину – фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на 1 рубль произведенной продукции:

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах. Большое влияние на показатели фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда:

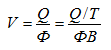

где: Т–среднесписочная численность рабочих. Этот показатель характеризует степень оснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (выработку) W=Q/T. Разделив числитель и знаменатель формулы фондоотдачи на Т получим – фондоотдача равна выработке, деленной на фондовооруженность:

Тн – Дн. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия. Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот: Д – Т - П – Тн – Дн. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Оборотные средства можно классифицировать: а) по месту и роли в процессе производства на четыре группы: 1) средства, вложенные в производственные запасы; 2) средства, вложенные в незаконченную продукцию; 3) средства в виде готовой продукции; 4) денежные средства и средства в расчетах; б) по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся все оборотные производственные фонды и часть фондов обращения в виде остатков нереализованной готовой продукции на складе. К ненормируемым – другие фонды обращения (дебиторская задолженность, средства в незаконченных расчетах, денежные средства); в) по степени ликвидности оборотные средства подразделяются на быстрореализуемые и медленнореализуемые. Первоклассными ликвидными средствами являются деньги в кассе или на счетах в банке; к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи); реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленнореализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. Определение численности персонала предприятия. Расчёт по трудоёмкости продукции, по нормам выработки, по нормам обслуживания, по нормам численности. Планирование численности руководителей и специалистов. Штатное расписание. Численность работников в целом по предприятию определяется укрупнено, исходя из объема производства продукции (Qпл) и производительности труда в плановом периоде (ПТпл) либо дифференцированно по категориям промышленно-производственного персонала. Планирование численности персонала основано на установлении зависимости численности персонала и основных экономических показателей работы предприятия. Основными из них являются объем производства продукции и производительность труда. Определение плановой численности персонала (Рпл) осуществляется по следующей формуле: Рпл = Рб * Ко +(-) Э или Рпл = Qпл / ПТпл,

где: Рпл – планируемая численность персонала в расчетном периоде, чел.; Рб – фактическая численность персонала в базисном периоде, чел.; Ко – индекс изменения объема производства; Э – изменение численности за счет повышения производительности труда, чел. Определение численности рабочих по профессиональным группам (Чрj) на основании трудоемкости продукции, выполненных работ и оказанных услуг осуществляется по следующей формуле: Ч рj = Тпj / (Тэj * Квнj),

где Тпj – трудоемкость производственной программы по j–му виду работ за расчетный период, нормо-час.; Тэj – эффективный фонд рабочего времени одного работника j–ой профессии за расчетный период, час.; Квнj – средний коэффициент выполнения норм рабочими j–ой профессии. Расчет численности рабочих по нормам выработки производится по формуле: Чр = Q / (Вн* Квн), где: Q – планируемы объем выполнения работ в натуральном выражении (шт., тн., л. м2), Вн – норма выработки в плановом периоде, шт./чел. Планирование численности персонала по нормам обслуживания осуществляется по следующей формуле: Чр = Об *Ксм *Ксп / Но,

где: Об – число обслуживаемых объектов; Но – норма обслуживания, количество объектов одновременно обслуживаемых одним специалистом. Расчет численности персонала по числу имеющихся рабочих мест используется в тех случаях, когда труд персонала не нормируется и не зависит от объективно измеряемых параметров. Для определения плановой численности персонала используется следующая формула: Чр = М * Ксм * Ксп, где: М – число рабочих мест; Ксм – коэффициент сменности работы рабочих мест; Ксп – коэффициент списочного состава, определяемый как отношение номинального фонда рабочего времени в днях к фактическому числу рабочих дней. Численность основных рабочих, обслуживающих автоматизированный процесс или сложный агрегат, определяется по формуле: Ч = Аг * Ноб * Ксм * Ксп, где: Аг – количество агрегатов; Ноб – норма обслуживания, т.е. количество рабочих, обслуживающих один агрегат, чел. Планирование численности руководящих работников, специалистов и других служащих производится на основе типовой схемы управления предприятием и нормативов управляемости. Расчеты ведутся по каждой управленческой функции, исходя из важнейших факторов, влияющих на объем работы, связанной с выполнением той или иной функции. Нормативы разрабатываются и по отдельным видам работ (учетные, графические, вычислительные и др.) по должностям специалистов и служащих (конструкторы, технологи, бухгалтеры). Затем составляется штатное расписание, которое отражает специфику управления предприятием. Общая численность работников определяется путем суммирования численности по всем категориям промышленно – производственного персонала. Штатное расписание — форма отчётности юридического лица, организационно-распорядительный документ, отображающий структуру компании, численность отделов,сотрудников, а также размер их заработной платы. Кроме того, оно включает в себя также учёт всех возможных дополнительных выплат сотрудникам — премий,компенсаций и т.д. в зависимости от занимаемой должности. Формы и системы оплаты труда. Повременная, сдельная, смешанная, штатно-окладная, аккордная, бестарифная системы оплаты труда. Расчёт заработной платы при сдельной и при повременной системы оплаты труда. Основы государственного регулирования оплаты труда. Минимальный потребительский бюджет, прожиточный минимум. В современном понимании формы и системы оплаты труда можно определить как организационно-экономические механизмы соотнесения затрат и результатов труда работника с размером причитающейся ему заработной платы. Различают формы заработной платы: сдельную и повременную. При сдельной оплате труда заработная плата работнику (или их группе) начисляется за каждую единицу изготовленной продукции (изделий) или выполненной работы (выраженной в производственных операциях, штуках, килограммах, кубических метрах и т.д.). При повременной – по установленной тарифной ставке или окладу за фактически отработанное время. Каждая форма заработной платы в соответствии с принципами построения подразделяется на системы. Под системой оплаты труда понимается способ исчисления размера заработной платы, которая подлежит выплате работнику за результаты затраченного им общественно-необходимого труда. В зависимости от особенностей технико-организационных условий и задач, стоящих перед предприятием, применяются следующие системы сдельной формы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, и аккордная. По способам начисления заработной платы системы оплаты труда делятся на индивидуальные, при которых заработная плата начисляется каждому рабочему в отдельности, и коллективные, при которых заработная плата начисляется бригаде. В основе сдельных систем лежит сдельная расценка, выражающая размер заработной платы по каждой работе или операции за единицу продукции. Сдельные расценки (Рс) определяются, исходя из норм выработки (Вн) или норм времени (t) по формулам: Рс = Сч / Вн или Р = Сч х t, где Сч – часовая тарифная ставка, соответствующая разряду, к которому отнесена данная работа, руб. В массовом и крупносерийном производствах применяются преимущественно нормы выработки, а в индивидуальном и мелкосерийном – нормы времени. При бригадной оплате труда сдельная расценка устанавливается суммарно за всю выполненную работу, а затем бригадный заработок распределяется с учетом вклада каждого. О сновой сдельной оплаты труда является прямая сдельная система, при которой заработок рабочего при индивидуальной оплате прямо пропорционален количеству изготовленной продукции и определяется как произведение количества продукции на сдельную расценку. При этом расценка за единицу выработанной продукции не изменяется в зависимости от выполнения норм выработки. Разновидностью сдельной оплаты труда является сдельно-премиальная система оплаты труда, при которой заработок складывается из оплаты по прямым сдельным расценкам и премии за выполнение качественных и количественных показателей. Размер премии устанавливается в процентах от основного заработка. Сдельно-прогрессивная система предусматривает оплату изготовленной продукции в пределах норм по прямым сдельным расценкам, а оплату продукции сверх норм – по повышенным расценкам. Косвенно-сдельная система оплаты труда применяется для оплаты труда вспомогательных рабочих. Заработная плата этой категории работников устанавливается в зависимости от результатов труда, обслуживаемых ими основных рабочих, бригад, участков. По этой системе может оплачиваться труд наладчиков станков, рабочих, занятых на внутризаводском транспорте и обслуживании оборудования. Определение заработной платы вспомогательных рабочих производится по сдельным расценкам по каждому объекту обслуживания на единицу работы, выполняемой основными рабочими. Особой разновидностью сдельной формы является аккордная оплата труда, при которой время выполнения и оплата устанавливаются не по отдельным операциям, а по всей работе в целом и распределяются по исполнителям в соответствии с вкладом каждого. Эта система применяется в исключительных случаях, когда работы носят срочный и неотложный характер. Повременная форма заработной платы предусматривает оплату труда в зависимости от затраченного времени и тарифной ставки. Она применяется там, где экономически нецелесообразно детально нормировать и учитывать труд, где выработка определяется принятым технологическим режимом и главным является высокое качество продукции. Повременная плата подразделяется на два вида – простую повременную и повременно-премиальную. При простой повременной заработок определяется произведением тарифной ставки работника и отработанного времени. Специалисты и служащие получают должностной оклад, а рабочий – тарифную ставку. При повременно-премиальной системе работник к окладу и тарифной заработной плате может получить премию за достижение определенных количественных и качественных показателей. Эта система материально заинтересовывает в повышении количества и качества труда. Для усиления личной заинтересованности в достижении высоких показателей в работе предприятия применяются различные виды премирования. Предприятия сами разрабатывают и утверждают положение о премировании. Для всех категорий работников премирование осуществляется в зависимости от роста прибыли, снижения себестоимости, экономии материальных и топливно-энергетических ресурсов, повышения технического уровня и качества выпускаемой продукции. Минимальный потребительский бюджет (МПБ) – социальный норматив, установленный для оценки уровня и качества жизни в Беларуси. МПБ – это минимальные расходы, необходимые для приобретения набора потребительских товаров и услуг. По мнению разработчиков бюджета, этот набор способен удовлетворить основные физиологические и социально-культурные потребности человека. \ В Беларуси и в некоторых странах СНГ введен норматив, определяющий, какой денежный минимум необходим человеку, чтобы выжить. Называется этот норматив — бюджет прожиточного минимума.

Планирование труда и заработной платы на предприятии. Состав фонда заработной платы. Основная и дополнительная заработная плата. Доплаты стимулирующего и компенсирующего характера. Заработная плата – совокупность вознаграждений в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Поскольку источником выплаты заработной платы является национальный доход, то величина фонда заработной платы трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов. Планирование заработной платы должно обеспечить: . рост объема производимой продукции (услуг, работ), повышение эффективности производства и его конкурентоспособности; . повышение материального благосостояния трудящихся. Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы как всех работников предприятия, так и по категориям работающих. Исходные данные для планирования фонда заработной платы: . производственная программа в натуральном и стоимостном выражении и ее трудоемкость; . состав и уровень квалификации работников, необходимых для выполнения программы; . действующая тарифная система; . применяемые формы и системы оплаты труда; . нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда). В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии. К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников). В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.). В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые. Механизм регулирования расходов на оплату содержит следующие элементы: . порядок определения нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции; . порядок налогообложения расходов на оплату труда, превышающих нормативную величину.

Понятие производственной программы предприятия. Натуральные и стоимостные показатели. Товарная, реализованная и валовая продукция. Чистая и условно-чистая продукция. Оптимизация производственной программы. Понятие добавленной стоимости. Понятие продукции собственного производства. Производственная программа предприятия — это объем производства и реализации продукции, как правило, в годовом исчислении по соответствующей номенклатуре, ассортименту и качеству. В процессе разработки производственной программы учитываются объемы поставок каждого вида продукции по ранее заключенным договорам и результаты маркетинговых исследований по выявленному дополнительному рыночному спросу, а в основу ее разработки закладываются реальные производственно-технические возможности предприятия по выполнению намеченной производственной программы, т.е. его производственная мощность. Производственная программа включает в себя три раздела: • объем производства продукции в натуральных единицах измерения; • объем производства продукции в стоимостном выражении; • объем реализации продукции в денежном выражении и объемы ее продаж в натуральных единицах измерения. Натуральные показатели в физических единицах измерения характеризуют объём производства или использования отдельных видов продукции. Каждый продукт учитывается в тех единицах измерения, которые присущи ему в соответствии с его физическими свойствами или назначением: электроэнергия - в киловатт-часах; уголь, нефть, железная руда - в тоннах; газ -в кубических метрах; автомобили - в штуках, обувь - в парах и т.д. Такой учёт предусматривает наличие единой номенклатуры (перечня) изделий и соответствующих им единиц измерения. Некоторые изделия могут измеряться в нескольких единицах: ткани - в погонных и квадратных метрах, электромоторы - в штуках и в киловаттах мощности и т. д. Для хар

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 948; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.013 с.) |

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.