Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие активов предприятия и их классификация.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Активы предприятия — это совокупность имущества, денежных средств и нематериальных активов, принадлежащих предприятию, в широком смысле слова — любые ценности, обладающие денежной стоимостью. Это здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, а также интеллектуальный продукт, патенты, авторские права, в которые вложены средства владельцев, долговые обязательства других предприятий, особые права на использование ресурсов. Классификация активов предприятия. 1. По форме функционирования выделяют три основных вида активов — материальные, нематериальные и финансовые. Материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещную форму. Нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль. Финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию. 2. По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида — оборотные и внеоборотные. Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года. Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года. 3. По характеру участия активов в различных видах деятельности предприятия они подразделяются на два основных вида — операционные и инвестиционные. Операционные активы представляют собой совокупность имущественных ценностей, непосредственно используемых в операционной деятельности предприятия с целью получения операционной прибыли. ¨ Инвестиционные активы характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности. 4. По характеру финансовых источников формирования активов выделяют следующие их виды — валовые и чистые. • Валовые активы представляют собой всю совокупность имущественных ценностей предприятия, сформированных за счет собственного и заемного капитала, привлеченного для финансирования хозяйственной деятельности. • Чистые активы характеризуют стоимостную совокупность имущественных ценностей предприятия, сформированных исключительно за счет собственного его капитала. 5. По характеру владения активами предприятием они подразделяются на собственные, арендуемые и безвозмездно используемым. • Собственные активы характеризуют имущественные ценности предприятия, принадлежащие ему на правах собственности, находящиеся в постоянном его владении и отражаемые в составе его баланса. В практике учета к этой группе относятся также активы, приобретенные предприятием на правах финансового лизинга (находящиеся в полном его владении и также отражаемые в составе его баланса). • Арендуемые активы характеризуют имущественные ценности предприятия, привлеченные им для осуществления хозяйственной деятельности на правах аренды (оперативного лизинга). Эти виды активов отражаются на забалансовых счетах учета. • Безвозмездно используемые активы характеризуют имущественные ценности, переданные предприятию для временного хозяйственного использования на бесплатной основе другими субъектами хозяйствования. В составе баланса предприятия эти активы также не отражаются. 6. По степени ликвидности активы предприятия подразделяются на следующие виды: • Активы в абсолютно ликвидной форме, характеризующие имущественные ценности предприятия, не требующие реализации и представляющие собой готовые средства платежа. • Высоколиквидные активы, характеризующие группу имущественных ценностей предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам. • Среднеликвидные активы, характеризующие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев. • Низколиквидные активы, представляющие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше). • Неликвидные активы, характеризующие отражаемые в балансе отдельные виды имущественных ценностей предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса). 7. По характеру использования сформированных активов в текущей хозяйственной деятельности предприятия они подразделяются на используемые и неиспользуемые. • Используемые активы характеризуют ту часть имущественных ценностей предприятия, которая принимает непосредственное участие в операционном или инвестиционном процессе предприятия, обеспечивая формирование его доходов. • Неиспользуемые активы характеризуют ту часть имущественных ценностей, предприятия, которые, будучи сформированными на предшествующих этапах хозяйственной деятельности, не принимают в ней участий в настоящее время в силу различных объективных и субъективных причин. 8. По характеру нахождения активов по отношению к предприятию выделяют внутренние и внешние их виды. • Внутренние активы характеризуют имущественные ценности предприятия, находящиеся непосредственно на его территории. • Внешние активы характеризуют имущественные ценности предприятия, находящиеся вне его пределов у других субъектов хозяйствования, в пути или на ответственном хранении. Основные средства, понятие и их состав. Учёт и оценка ОС. Стоимостные показатели отдельного объекта ОС: первоначальная, восстановительная, балансовая, остаточная и ликвидационная стоимость. Показатели, характеризующие совокупность ОС. Среднегодовая стоимость, коэффициенты обновления и выбытия ОС. Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации. Существуют следующие группы основных производственных средств: 1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.); 2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильныедороги, туннели); 3. Внутрихозяйственные дороги; 4. Передаточные устройства (электросети, теплосети, газовые сети); 5. Машины и оборудование 6. Транспортные средства (вагоны, автомобили, кары, тележки); 7. Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента; 8. Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.); 9. Хозяйственный инвентарь; 10. Рабочий, продуктивный и племенной скот; 11. Многолетние насаждения; 12. Прочие основные средства (сюда входят библиотечные фонды, музейные ценности). Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Основные средства, которые выступают в денежной форме – основные фонды, в натуральной форме – основные средства. Первоначальная стоимость –это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы. Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Восстановительная стоимость –это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Переоценке подлежат все основные средства, числящиеся на балансе, независимо от их технического состояния, кроме стоимости земельных участков и библиотечных фондов. Остаточная стоимость –это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Балансовая стоимость - первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию. ЛИКВИДАЦИОННАЯ СТОИМОСТЬ АКТИВОВ — оценка активов предприятия при его ликвидации как целостного имущественного комплекса. Такая оценка активов проводится в случае, если предприятие прекращает свою деятельность в качестве самостоятельного хозяйственного субъекта (например, при банкротстве, распаде и т.п.). Для характеристики процессов, влияющих на структуру основных средств, используются следующие показатели. Коэффициент обновления (Ко) отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк):

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности. Коэффициент износа определяется как отношение суммы начисленного износа (∑А) к первоначальной стоимости основных средств (Фп). Коэффициент годности – это отношение их остаточной стоимости (Фо) к первоначальной (Фп).

Поскольку состав и структура основных средств меняется по мере их поступления и выбытия, то возникает необходимость определения среднегодовой стоимости объектов основных средств. Среднегодовая стоимость (Фсг) определяется исходя из стоимости основных средств на начало года (Фнг), планируемого их ввода (Фвн) и выбытия (Фвыб) за расчетный период:

где: Тi – число полных месяцев с момента ввода основных средств до конца года; Тj – число полных месяцев с момента выбытия основных средств до конца года; n – число вводов основных фондов; m –число выводов. Среднегодовая стоимость применяется для расчета амортизационных отчислений по группам основных средств и общих показателей эффективности их использования.

9. Износ ОС (физический, моральный). Амортизация ОС, амортизационные отчисления, нормы амортизации, способы начисления амортизации. Амортизационный фонд: порядок образования и использования. Основные средства подвергаются физическому и моральному износу. Физический износ заключается в том, что основные средства со временем постепенно теряют свои производственно-технические качества и полностью выходят из строя, т.е. утрачивают потребительную стоимость. Моральный износ – это обесценение основных средств, физически еще пригодных к использованию. Амортизация –это процесс постепенного перенесения стоимости основных средств на себестоимость произведенной с их помощью продукции. Амортизация осуществляется для накопления денежных средств с целью последующего полного или частичного восстановления основных средств. Часть стоимости основных средств, включаемая посредством амортизации в себестоимость продукции, представляет собой амортизационные отчисления. Амортизационные отчисления определяются на основе норм амортизации, которые показывают, какую часть стоимости объектов основных средств необходимо в расчетном периоде перенести на себестоимость готовой продукции (работ, услуг). Величина годовой нормы амортизации зависит от срока полезного использования или нормативного срока службы амортизируемого имущества и метода начисления амортизации. Нормативный срок службы определяется согласно классификатору, срок полезного использования устанавливается предприятием самостоятельно в пределах диапазона, соответствующего амортизационной группе, к которой относится объект основных средств, используемых в предпринимательской деятельности. Различают следующие методы исчисления амортизации: равномерный (линейный), ускоренный (нелинейный) и производительный. Равномерный метод предполагает перенос стоимости основных средств равными частями в течение их срока амортизации. Он ориентирован на равномерный физический и моральный износ основных средств. Ускоренный метод предполагает неравномерное (по годам) начисление амортизации в течение срока полезного использования основных средств. В первые годы эксплуатации большая часть стоимости объекта амортизации включается в себестоимость продукции. По мере увеличения срока эксплуатации основных средств годовая сумма амортизационных отчислений уменьшается. Производительный способ исчисления амортизации объекта основных средств заключается в начислении амортизации, исходя из амортизируемой стоимости основных средств, и отношения использованного ресурса в текущем году к ресурсу объекта, исходя из его технических характеристик. Амортизационный фонд — целевые накопления, периодически производимых амортизационных отчислений, предназначенных для полного восстановления (реновации) основных фондов. Амортизационный фонд имеет двойственную экономическую природу, т. е. одновременно обслуживает процесс возмещения износа основных фондов и процесс расширенного воспроизводства. Двойственность амортизационного фонда, создаваемого путем периодических амортизационных отчислений по установленным нормам амортизации, обусловлена особенностями амортизации как экономической категории. Начисленная амортизация имеет постоянный и непрерывный характер, а расходуется на возмещение износа основных фондов в процессе их воспроизводства лишь по истечении нормативных сроков службы. До этого времени амортизационный фонд относительно свободен и может использоваться как дополнительный источник накопления и расширения фондов. Использование амортизационного фонда для накопления возможно благодаря смещению во времени процесса перенесения стоимости на продукт и ее использованию для замены в натуре. Источники формирования и пополнения долгосрочных активов. Показатели использования ОС. Фондоотдача. Показатели, характеризующие использование оборудования. Основные направления улучшения использования ОС. К источникам собственных средств предприятия для финансирования воспроизводства ОС относятся: · Амортизация · Износ НА · Прибыль, остающаяся в распоряжении предприятия · Бюджетные целевые ассигнования · Эмиссия акций

где Q – объем продукции в денежном выражении, Ф – полная среднегодовая стоимость основных фондов. Фондоотдача показывает, сколько рублей продукции произведено на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем больше растет показатель фондоотдачи. Самостоятельное значение имеет показатель фондоотдачи по активной части основных фондов:

где Фа – полная среднегодовая стоимость активной части основных фондов. В статистической практике вычисляют и обратную величину – фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на 1 рубль произведенной продукции:

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах. Большое влияние на показатели фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда:

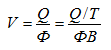

где: Т–среднесписочная численность рабочих. Этот показатель характеризует степень оснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (выработку) W=Q/T. Разделив числитель и знаменатель формулы фондоотдачи на Т получим – фондоотдача равна выработке, деленной на фондовооруженность:

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 7283; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.01 с.) |

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.