Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выявление резервов и оценка снижения себестоимостиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

К основным путям снижения себестоимости относятся: совершенствование конструктивно-технологических характеристик изделий машиностроения для снижения их фондоемкости, материалоемкости и трудоемкости; улучшение использования основных фондов и оборотных средств; рост производительности труда; совершенствование организации производства и труда. 1) способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известны величины дополнительного привлечения или безусловных потерь ресурсов. Возможность увеличения выпуска продукции в этом случае определяется следующим образом: дополнительное количество ресурсов или величина их безусловных потерь по вине строительной организации (ДР) делится на плановую или возможную норму их расхода на единицу продукции (УР) или умножается на плановую (возможную) ресурсоотдачу (РО), т. е. на материало-, фондоотдачу, производительность труда и пр.:

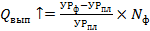

2) Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери или возможная экономия ресурсов определяются в сравнении с плановыми или с их расходом на единицу строительной продукции у ведущих строительных организаций. Резервы увеличения производства за счет недопущения перерасхода ресурсов по сравнению с нормативными определяются так:

где

Nф – фактический объем производства строительной продукции в натуральном выражении;

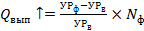

Аналогично определяется резерв увеличения выпуска строительной продукции за счет уменьшения затрат ресурсов на единицу продукции в связи с внедрением новшеств:

где 3)

Практические задания

1. Составьте калькуляцию себестоимости продукции и смету затрат по элементам на запланированный на год объем производства 20000 шт. по следующим данным: Прямые затраты сырья на одно изделие в рублях

Накладные затраты предприятия за год составят в тыс. рублей:

Увеличение незавершенного производства составит 150 тыс. рублей. Норма прибыли составит 30%. Остатки готовой продукции уменьшатся на 300 тыс. рублей. 2. По данным предыдущей задачи, фактически было произведено 21000 шт. товарной продукции при том же уровне постоянных затрат. При этом наблюдался рост производительности труда на 2%. Составьте отчетную калькуляцию. Рассчитайте снижение себестоимости фактической относительно плановой и полученную экономию. Составьте отчетную смету затрат по элементам.

Методические указания. 1. Составляем отчетные калькуляцию и смету. 2. На основе калькуляции получаем абсолютный рост себестоимости, отмечаем снижение себестоимости единицы продукции, делаем вывод об экономии себестоимости. 3. Проводим расчет снижения и экономии на основе калькуляции. 4. Проводим расчет снижения и экономии на основе деления затрат на постоянные и переменные и индексов их изменения (индексный метод). Формы таблиц:

3. Рассчитайте себестоимость одного изделия, если прямые материальные расходы на производство единицы продукции составляют 40 руб., а заработная плата производственных рабочих с отчислениями на социальные нужды – 60 руб. на единицу выпущенной продукции. На предприятии имеются три производственных подразделения и два обслуживающих. Для обработки единицы продукции в цехе № 1 требуется 3 часа, в цехе № 2 – 3,5 часа и в сборочном цехе - 2 часа. Общепроизводственные расходы приведены в таблице 1: Таблица 1

Дополнительные данные о работе предприятия приведены в таблице 2: Таблица 2

Время, затраченное отделом технического обслуживания на техническое обслуживание других подразделений, составляет: Цех № 1 12 тыс. часов; Цех № 2 8 тыс. часов; Сборочный цех 5 тыс. часов. Материалы, выданные производственным подразделениям, составляют: Цех № 1 400 тыс. руб.; Цех № 2 300 тыс. руб.; Сборочный цех 100 тыс. руб.

4. В отчетном году себестоимость товарной продукции составила 450,2 тыс. руб., что определило затраты на 1 руб. товарной продукции - 0,89 руб. В плановом году затраты на 1 руб. товарной продукции установлены в 0,85 руб. Объем производства продукции будет увеличен на 8%. Определите себестоимость товарной продукции планового нового года.

5. Себестоимость товарной продукции предприятия в базисном периоде составила 380,5 тыс. руб. В отчетном периоде предполагается повысить производительность труда на 6% и среднюю заработную плату — на 4%. Объем производства возрастет на 8% при неизменной величине постоянных расходов. Удельный вес оплаты труда в себестоимости продукции - 23%, а постоянных расходов - 20%. Определите процент снижения себестоимости и полученную экономию под воздействием указанных факторов. 6. Планируемая себестоимость в части постоянных затрат составляет 10 руб. на 1 кв. м готовой продукции (товарной продукции). В части переменных затрат 26 руб. на 1 кв. м ТП. Плановый объем выпуска 5000 кв. м ТП. Фактически было выпущено 5500 кв. м ТП. Определите фактическую себестоимость ТП. Рассчитайте экономию и снижение себестоимости. 7. Смета затрат на производство продукции представлена в таблице:

Плановый объем производства 100 тыс. тонн. Фактически было произведено 90 тыс. тонн. Определите относительное и абсолютное изменение себестоимости в связи с изменением объемов производства.

Вопросы для повторения и обсуждения 1. В чем принципиальное различие между понятиями “издержки” и “себестоимость”? 2. Что понимается под калькулированием? 3. Какова классификация полной себестоимости по статьям калькуляции? Зачем составляют калькуляцию продукции? 4. Как происходит учет затрат на производство? 5. В чем заключается сущность планирования себестоимости продукции на промышленных предприятиях? 6. Что понимается под источниками и факторами снижения себестоимости продукции? 7. В чем заключаются проблемы снижения издержек производства и реализации продукции? 8. Назовите особенности определения себестоимости продукции в комплексных отраслях. 9. Покажите влияние отраслевых особенностей на структуру издержек производства и реализации продукции. 10. Покажите последовательность формирования различных видов себестоимости. 11. Для чего служат модели полного и частичного распределения затрат? 12. Что может быть объектом калькулирования? 13. В чем заключается нормативный метод калькулирования себестоимости? 14. Расскажите о позаказном метоле калькулирования. 15. Что такое CVP-анализ? 16. Что такое критическая точка (точка безубыточности)?

Тема 8. Доходы и прибыль.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 2531; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.132.236 (0.008 с.) |

или

или

или

или

– увеличение производства строительной продукции;

– увеличение производства строительной продукции; – фактический и плановый расходы ресурсов на единицу строительной продукции;

– фактический и плановый расходы ресурсов на единицу строительной продукции; – плановый уровень ресурсоотдачи (материало-, фондоотдачи, производительности труда и т. д.).

– плановый уровень ресурсоотдачи (материало-, фондоотдачи, производительности труда и т. д.). или

или

– возможный уровень расхода ресурсов на единицу строительной продукции;

– возможный уровень расхода ресурсов на единицу строительной продукции;