Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основы экономического анализа хозяйственной деятельности фирмы.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

7. Дайте определение: а). платежеспособность – это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. б). ликвидность фирмы – это наличие возможности погашать задолженности предприятия в сжатые сроки. в). ликвидность актива – это его способность быстро и без проблем превращаться в денежные средства, денежные активы для погашения долгов, проведения оплаты, сделок или для собственных нужд. г). ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности. 8. Перечислите группы активов фирмы в соответствии с их ликвидностью. а). абсолютно ликвидные средства - денежные средства предприятий и краткосрочные финансовые вложения б). быстро реализуемые активы - дебиторская задолженность со сроками погашения в отчетном периоде и прочие активы в). медленно реализуемые активы - оборотные активы за минусом готовой продукции и товаров отгруженных; производственные запасы и незавершенное производство находятся в самом начале производственного цикла, поэтому переход их в денежную форму потребует значительно больший срок г). трудно реализуемые активы - основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство 9. Показатели платежеспособности (ликвидности) фирмы: а). коэффициент общей платежеспособности – определяется отношением активов предприятия к его обязательствам и характеризует способность предприятия покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами. б). состоянию удовлетворительной платежеспособности и абсолютной ликвидности соответствует соотношение: минимально необходимым условием для признания структуры баланса удовлетворительной является соблюдение неравенства А4< П4; баланс считается абсолютно ликвидным, если выполняются все четыре неравенства: А1 > П1; А2 > П2; АЗ > ПЗ; А4 < П4. в). коэффициент текущей ликвидности рассчитывается как отношение фактической стоимости оборотных активов предприятия в виде денежных средств, краткосрочных финансовых вложений, запасов, дебиторской задолженности и прочих оборотных активов к сумме срочных обязательств предприятия, включающих краткосрочные кредиты, займы, различную кредиторскую задолженность. Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

где

Если г). коэффициент срочной ликвидности позволяет лучше, чем коэффициент текущей ликвидности, оценить платежеспособность, так как включает при расчете в состав активов их наиболее ликвидную часть. Он рассчитывается как отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к сумме краткосрочных обязательств. Запасы, вынужденная продажа которых может принести убытки, при расчете этого коэффициента исключаются. Этот показатель говорит о том, что для оплаты срочной задолженности фирма может использовать наряду с денежными средствами и дебиторскую задолженность. Критическое значение этого коэффициента определяется соотношением:

где

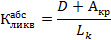

д). коэффициент абсолютной ликвидности рассчитывается как отношение суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств. Он показывает, какая часть срочных обязательств может быть погашена наиболее мобильными оборотными средствами. Расчет производится по формуле:

Рекомендуемое значение коэффициента 0,2. 10. Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости. 11. Показатели финансовой устойчивости оценивают степени независимости предприятия от заемных источников финансирования. Под финансовой устойчивостью понимают стабильность деятельности предприятия в долгосрочной перспективе. а). Коэффициент автономии характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

где ВБ - валюта баланса; СК - собственный капитал. Нормативным значением показателя считается значение больше 0,5. б). Коэффициент финансовой зависимости (устойчивости) характеризует отношение заемного капитала организации ко всему капиталу (активам).:

где ЗК - заемный капитал. в). Коэффициент финансовой активности рассчитывается как отношение долгосрочных обязательств к сумме долгосрочных обязательства и собственного капитала организации::

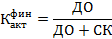

где ДО - долгосрочные обязательства. г). Коэффициент финансирования (общего покрытия) измеряет способность организации погасить свои долги за счет имеющихся активов и показывает, какая часть активов уйдет на покрытие долгов:

где НМА - нематериальные активы; КО - краткосрочные обязательства; ККЗ - краткосрочные кредиты и займы. д). Коэффициент обеспеченности собственными средствами показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости:

где СОС - собственные оборотные средства; ОА - оборотные активы. е). Коэффициент маневренности собственных средств показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

12. Дайте определение Экономический анализ хозяйственной деятельности фирмы – экономическая наука, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций. Практические задания

1. Туристическое агентство «Счастливого пути!» занимается оказанием услуг по организации отдыха для своих клиентов. Агентство работает с туроператором в России на основании агентского договора, который дает агентству 10% скидку от стоимости путевки. В агентстве работает 10 менеджеров по продажам, оклад которых составляет 300 у. е., а также они получают премию 2% от стоимости проданных путевок. Агентство расположено в арендованном офисе площадью 100 кв. метров, стоимость аренды 40 у. е. за кв. метр в месяц. Рабочее место менеджера оборудовано исходя из 2000 у. е. полной первоначальной стоимости имущества. Ежемесячные коммунальные платежи составляют 200 у. е. в месяц. Бюджет на рекламу 500 у. е. в месяц. Рассчитайте точку безубыточности агентства и спланируйте его прибыль, если каждый менеджер в среднем продает одну путевку в день (24 рабочих дня в месяце) при средней стоимости путевки 1000 у. е. Оцените рост прибыли при росте объемов продаж на 10%. 2. На предприятии установлено следующее оборудование:

Режим работы оборудования двухсменный, продолжительность смены – 8 ч; простои оборудования составляют 5% от режимного фонда времени, график работы предприятия – 6 дневный. Число праздничных дней в месяце – 2.

Для производства единицы продукции используются материалы, стоимость приобретения которых составляет 180 руб. Производственный персонал предприятия получает заработную плату по сдельной форме оплаты труда по тарифу 100 руб./ед. выпущенной продукции. Управленческий персонал и служащие на предприятии составляют 20 человек, средняя ежемесячная оплата труда составляет 12.000 руб. Прочие среднемесячные затраты на производство продукции составляют 300.000 руб. Найти прибыль предприятия и величину покрытия, если среднемесячный выпуск продукции составляет 22.000 ед., а цена реализации единицы продукции – 400 руб. Выбрать наиболее эффективный способ функционирования предприятия, если известно, что при снижении цены на 3%, объем сбыта увеличится на 15%, а при снижении цены на 3,5%, объем сбыта увеличится на 20%. 3. На предприятии удельные переменные затраты составляют 40 р. При цене 100 р. спрос составит 8.000 ед., а постоянные затраты – 420.000 р. Если снизить цену до 90 р., то спрос возрастет до 12.000 ед., однако постоянные затраты увеличатся до 48.000 ед. Рассчитать прибыль при каждой продажной цене, точку безубыточности при каждой продажной цене, а также объем реализации, необходимый для получения плановой прибыли 30.000 р. 4. В таблице имеются данные по нескольким вариантам ведения бизнеса, на предприятии. Постоянные издержки для всех вариантов остаются неизменными; объем реализации равен объему производства. Заполните таблицу и определите какой вариант даст наибольшую прибыль.

5. Известны следующие данные деятельности предприятия:

Рассчитайте чистую прибыль, если количество произведенных изделий 50 000 шт., а цена реализации единицы продукции 47 руб.

6. Определите плановую прибыль от реализации товарной продукции по рыночным ценам, если на начало года остатки нереализованной продукции А - 1000 ед.; продукции Б 800 ед; план выпуска товарной продукции А: 8000 ед.; Б 6000 ед. Остатки нереализованной товарной продукции на конец года планируются: 200 ед.; 100 ед.; полная себестоимость единицы продукции по плану: Са = 0,7 тыс. руб.; Сб = 0,52 тыс. руб.; рыночная цена А 0,8 тыс. руб.; Б 0,6 тыс. руб.

7. Определите уровень рентабельности капитала, если выручка от реализации товарной продукции РП= 250 тыс. руб.; себестоимость реализации С д = 200 тыс. руб; пени и штрафы, уплаченные в бюджет, составляют 5 тыс. руб.; стоимость активной части основных фондов Факт = 80 000 руб.; доля активной части а=0,4; в августе было реализовано основных средств с остаточной стоимостью 15 тыс. руб. и ликвидационной стоимостью 10 тыс. руб. период одного оборота средств на предприятии составляет 90 дней. Методические указания Рентабельность капитала (валовая рентабельность) определяется как отношение валовой прибыли к среднегодовой стоимости производственных фондов, т. е. сумме среднегодовой стоимости основных производственных фондов и оборотных средств. В свою очередь валовая прибыль включает балансовую прибыль, а также пени и штрафы, полученные или уплаченные в бюджет. Если ликвидационная стоимость имущества превышает остаточную стоимость, то разница относится к прибыли, а если ликвидационная стоимость меньше остаточной, то возникает убыток и прибыль уменьшается на сумму убытка.

8. Определите плановую выручку от реализации продукции, необходимую для повышения рентабельности на 10%, если плановая среднегодовая стоимость основных производственных фондов ОПФ - 1000 тыс. руб., норматив оборотных средств ОС = 500 тыс. руб., если базовый уровень рентабельности 0,2. В процессе осуществления плана организационно-технических мероприятий плановая длительность одного оборота (Д = 90 дней) сократится на 18 дней. Какой метод повышения рентабельности вы можете предложить, если предприятие осуществляет свою деятельность при максимальной мощности, и производит 1000 шт. изделий в год. Методические указания Уровень рентабельности может повыситься в результате осуществления различных мероприятий, например высвобождения оборотных средств, сокращения длительности одного оборота. Если снижение стоимости оборотных средств не позволяет достигнуть заданной величины прироста рентабельности, то следует определить прибыль, которой достаточно для решения поставленной задачи. Экономия в результате внедрения плана организационно-технических мероприятий может быть определена как разница между расчетной и плановой прибылью. Наличие информации о плановой прибыли позволяет определить плановую себестоимость. В связи с тем, что длительность одного оборота сокращается, потребность в оборотных средствах также уменьшается.

9. Определите прирост рентабельности в результате изменения структуры выпускаемой продукции, если в базисном году цена изделия А — 200 руб.; изделия Б - 300 руб.; изделия В – 400 руб. Себестоимость единицы продукции Са = 150 руб.; Сб = 280 руб, Св = 360 руб.; годовой объем производства 3000 ед.; 4000 ед; 5000 ед. Среднегодовая стоимость основных производственных, фондов ОПФ = 3000 тыс. руб., оборотных средств ОС = 1000 тыс.; руб. В отчетном периоде структура выпускаемой продукции изменилась: 5000 ед.; 2000 ед.; 5000 ед. Методические указания Изменение уровня рентабельности в результате структурных сдвигов в продукции могут быть направлены на повышение доли высокорентабельной продукции, увеличение объема выпуска продукции повышенного спроса и объема производства и т. п. Прирост рентабельности рассчитывается в абсолютном и относительном выражении. В свою очередь рентабельность — это отношение прибыли (ПР) к среднегодовой стоимости основных производственных фондов (ОПФ,.) и оборотных средств (ОС,.). Суммарная прибыль — это суммарная прибыль по всей номенклатуре выпускаемой продукции. 10. В базисном году цена изделия А 150 руб., изделия Б 200 руб., изделия В 350 руб., себестоимость единицы продукции Са = 120 руб.; Сб = 180 руб.; Св = 300 руб., ставка налога Н = 35%. Среднегодовая стоимость основных производственных фондов ОПФ = 500 тыс. руб., норматив оборотных средств ОС = 330 тыс. руб. Годовой объем производства Vа = 1000 ед.; Vб = 1500 ед.; Vв = 2000 ед. В отчетном году цена на изделие повышенного спроса В возросла до 400 руб. Длительность одного оборота сократилась с 120 дней до 100 дней. Определите изменение уровня чистой рентабельности в результате осуществления плана организационно-технических мероприятий по повышению качества выпускаемой продукции и улучшению использования оборотных средств.

Вопросы для повторения и обсуждения 1. Почему ряд отечественных экономистов считает утвержденный критерий текущей ликвидности завышенным. 2. Чем следует руководствоваться при формировании структуры финансов на предприятии? Каково, на ваш взгляд, должно быть соотношение собственных и заемных источников? 3. Укажите возможные причины, тормозящие ускорение оборачиваемости активов предприятия. 4. Каким образом, на ваш взгляд, можно измерить рентабельность предприятия в целом? 5. Что позволяет оценить финансовый анализ? 6. В чем смысл показателя “чистые активы организации”? 7. Какая финансовая отчетность ведется предприятием?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 940; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.45.82 (0.014 с.) |

- оборотные активы предприятия;

- оборотные активы предприятия; - краткосрочные обязательства.

- краткосрочные обязательства. , то это означает, что фирме нечем платить свои долги. Если

, то это означает, что фирме нечем платить свои долги. Если  =1, то у фирмы соблюдается баланс между текущими активами и краткосрочными обязательствами, но нет финансовой свободы. При

=1, то у фирмы соблюдается баланс между текущими активами и краткосрочными обязательствами, но нет финансовой свободы. При

- денежные средства;

- денежные средства; - краткосрочные финансовые вложения;

- краткосрочные финансовые вложения; - дебиторская задолженность.

- дебиторская задолженность.

,

,

,

,