Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Забруднюючих речовин пересувними джерелами забрудненняСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

2. Нормативи збору, який справляється за викиди забруднюючих речовин в атм жферу морськими і річковими суднами.

Загальний ліміт викидів шкідливих речовин стаціонарними джерелами забруднення для територій Автономної Республіки Крим, областей, а також міст Києва та Севастополя встановлюється Мінекобезпеки строком на п'ять років. Органи Мінекобезпеки встановлюють ліміти викидів стаціонарними джерелами забруднення строком на п'ять років на підставі затверджених проектів нормативів гранично допустимих викидів і доводять їх платникам збору до 1 червня попереднього року. Ліміти скидів у водні об'єкти державного значення для первинних водокористувачів визначаються у дозволах на спеціальне водокористування, які видають органи Мінекобезпеки. Ліміти скидів забруднюючих речовин у водні об'єкти місцевого значення для первинних водокористувачів визначаються у дозволах на спеціальне водокористування, які видаються місцевими державними адміністраціями, а в містах обласного значення - виконавчими органами рад за поданням органів Мінекобезпеки. Ліміти розміщення відходів визначаються в порядку, установленому Кабінетом Міністрів України. Обсяги скидів, що пов'язані з проведенням планового ремонту каналізаційних мереж і споруд, уключаються до загального ліміту скидів. Обсяги та умови проведення таких скидів узгоджують з органами Мінекобезпеки. Збір, який справляється за ці скиди нараховується як за скиди, що проводяться в межах установлених лімітів. У разі перевищення погодженого обсягу скидів та порушення умов їх проведення, пов'язаних з плановим ремонтом каналізаційних мереж і споруд, плата обчислюється як за понадлімітні скиди, а збитки, заподіяні навколишньому природному середовищу, відшкодовуються у встановленому законодавством порядку. За понадлімітні обсяги викидів, скидів і розміщення відходів, збір обчислюється у встановленому порядку. У разі відсутності у платників збору затверджених у встановленому порядку лімітів викидів, скидів і розміщення відходів, збір справляється як за понадлімітні викиди, скиди та розміщення відходів відповідно до їх обсягів. Щорічні розрахунки збору, що підлягає оплаті в наступному році, подаються платниками до органів Державної податкової адміністрації попереднім узгодженням органами Мінекобезпеки до 1 липня поточного року. Розрахунки збору, який підлягає щоквартальній сплаті, подаються платниками до органів Державної податкової адміністрації до 15 числа місяця, що настає за звітним кварталом. Остаточний річний розрахунок збору подається платниками до органів Державної податкової адміністрації (з попереднім узгодженням органами Мінекобезпеки) у 10-денний строк після подання юридичними та фізичними особами річної статистичної звітності про кількість викидів, скидів, розміщення відходів та використаного пального. Збір сплачується платниками щоквартально відповідно до фактичних обсягів викидів (для стаціонарних джерел забруднення), скидів, розміщення відходів та кількості використаного пального (для пересувних джерел забруднення) до 20 числа місяця, що настає за звітним кварталом. Остаточна сплата збору за звітний рік проводиться платниками відповідно до фактичних обсягів викидів, скидів, розміщення відходів та кількості використаного пального (для пересувних джерел забруднення) у 10-денний строк після подання платниками збору річної статистичної звітності про кількість викидів, скидів, розміщення відходів та використаного пального. Остаточний розрахунок збору за звітний рік і сплата здійснюються платниками, які не подають річної статистичної звітності, за довідками про фактичні обсяги викидів, скидів, розміщення відходів та використаного пального, що подаються до 15 січня органам державної податкової служби за попереднім погодженням з органами Мінекобезпеки. Збори за забруднення навколишнього природного середовища платники (крім розташованих у містах загальнодержавного значення) перераховують у таких розмірах: - 20 відсотків - до місцевих фондів охорони навколишнього природного середовища, що утворюються у складі сільських, селищних, міських бюджетів, на окремі рахунки; - 50 відсотків - до місцевих фондів охорони навколишнього природного середовища, що утворюються в складі бюджету Автономної Республіки Крим, обласних бюджетів, на окремі рахунки; - 30 відсотків - до Державного фонди охорони навколишнього природного середовища, що утворюється у складі Державного бюджету України, на окремий рахунок. Платники збору, розташовані у містах Києві та Севастополі, збори за забруднення навколишнього природного середовища перераховують у таких розмірах: - 70 відсотків - до місцевих фондів охорони навколишнього природного середовища, що утворюються у складі міських бюджетів, на окремі рахунки; - 30 відсотків - до Державного фонду охорони навколишнього природного середовища, що утворюється у складі Державного бюджету України, на окремий рахунок. Збір, який справляється за викиди стаціонарними джерелами забруднення, скиди та розміщення відходів у межах лімітів відноситься на валові витрати виробництва та обігу, а за перевищення цих лімітів - справляється на прибуток, що залишається у розпорядженні юридичних осіб. Фізичні особи, які є суб'єктами підприємницької діяльності, сплачують цей збір за рахунок свого доходу. Збір, який справляється за викиди пересувними джерелами забруднення, відноситься на валові витрати виробництва та обігу. Для бюджетних організацій збір за забруднення навколишнього природного середовища відноситься на видатки і передбачається в кошторисі доходів і видатків. Платники несуть відповідальність за правильність обчислення та своєчасну сплату збору згідно із законодавством. Не внесені своєчасно кошти збору стягуються з платників у встановленому законодавством порядку. Сплата збору не звільняє юридичних та фізичних осіб від відшкодування збитків, завданих порушенням природоохоронного законодавства. Контроль за правильністю обчислення збору, дотриманням лімітів викидів, скидів та розміщенням відходів здійснюється органами Мінекобезпеки. Контроль за своєчасністю та повнотою сплати збору здійснюється органами державної податкової служби на підставі документальних перевірок. Порядок обчислення збору [59]. 1. Суми збору, який справляється за викиди в атмосферу забруднюючих речовин стаціонарними джерелами забруднення (Пвс), обчислюються платниками самостійно щокварталу наростаючим підсумком з початку року на підставі затверджених лімітів, виходячи з фактичних обсягів викидів, нормативів збору та коригувальних коефіцієнтів, поданих у таблицях 8.1, 8.4, 8.7.1, 8.7.2 згідно з постановою Кабінету Міністрів України від 1 березня 1999 р. № 303 "Про затвердження Порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору", і визначаються за формулою:

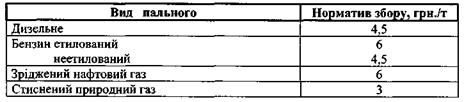

де М-, - фактичний обсяг викиду і-тої забруднюючої речовини, у тоннах (т); Нбі - норматив збору за тонну і-тої забруднюючої речовини, у гривнях (грн/т), подано в табл. 8.1 або 8.4; Кнас - коригувальний коефіцієнт, який враховує чисельність жителів населеного пункту, подано в табл. 8.7.1; Кф - коригувальний коефіцієнт, який враховує народногосподарське значення населеного пункту, подано в табл. 8.7.2. 2. Суми збору, який справляється за викиди в атмосферу забруднюючих речовин пересувними джерелами забруднення (Пвп), обчислюються платниками самостійно щокварталу наростаючим підсумком з початку року, виходячи з кількості фактично використаного пального та його виду, на підставі нормативів збору на ці викиди і коригувальних коефіцієнтів, наведених у таблицях 8.8, 8.7.1, 8.7.2 і визначаються за формулою:

де Мі - кількість використаного пального і-того виду, у тоннах (т); Неї - норматив збору за тонну і-того виду пального, у гривнях (грн./т) наведено в табл. 8.8; Кнас - коригувальний коефіцієнт, що враховує чисельність жителів населеного пункту, подано в табл. 8.7.1; Кф - коригувальний коефіцієнт, що враховує народногосподарське значення населеного пункту, подано в табл.8.7.2.

3. Суми збору, який справляється за скиди (Пс), обчислюються платниками самостійно щокварталу наростаючим підсумком з початку року, на підставі затверджених лімітів, виходячи з фактичних обсягів скидів, нормативів збору та коригувальних коефіцієнтів, поданих у таблицях 8.2, 8.6, 8.7.1, 8.7.3 і визначаються за формулою:

де МДІ - обсяг скиду і-тої забруднюючої речовини в тоннах у межах ліміту (т); Мпі - обсяг понадлімітного скиду г'-тої забруднюючої речовини в тоннах (т); Hgj - норматив збору за тонну /-тої забруднюючої речовини, у гривнях (грн/т) подано в табл. 8.2 або 8.6; Ктс - коригувальний коефіцієнт, що враховує чисельність жителів населеного пункту, подано в табл.8.7.1; Кр6 - регіональний (басейновий) коригувальний коефіцієнт, що враховує територіальні екологічні особливості, а також еколого-економічні умови функціонування водного господарства, подано в таблиці 8.7.3; К„ - коефіцієнт кратності збору за понадлімітний скид забруднюючих речовин - 5.

4. Суми збору, який справляється за розміщення відходів (Прв), обчислюються платниками самостійно поквартально наростаючим підсумком з початку року на підставі затверджених лімітів, виходячи з фактичних обсягів розміщення відходів, нормативів збору та коригувальних коефіцієнтів, поданих у таблицях 8.3, 8.7.4, 8.7.5 і визначаються за формулою:

де Мяі — обсяг відходів і-того виду в межах ліміту, у тоннах (т); М„і - обсяг понадлімітного розміщення відходів і-тої забруднюючої речовини в тоннах (т); Нб~ норматив збору за тонну і-того виду, у гривнях за тонну (грн./т); Кт - коригувальний коефіцієнт, який враховує місце розташування відходів, подано в табл. 8.7.4; К0 - коригувальний коефіцієнт, який враховує характер обладнання місця розміщення відходів, подано в табл. 8.7.5; К„- коефіцієнт кратності збору за понадлімітне розміщення відходів — 5. З 1 січня 2007 року норматив збору (Н6І) за забруднення навколишнього середовища необхідно раз на рік індексувати за формулою16:

де Нбі- проіндексований норматив збору в поточному році (грн./одиницю); /-індекс споживчих цін (індекс інфляції) за попередній рік (%). У випадку, якщо індекс споживчих цін (індекс інфляції) за попередній рік не перевищує 100 %, індексація нормативів збору не проводиться. Про внесення змін у додаток ] до порядку встановлення нормативів за забруднення навколишнього природного середовища і стягнення цього збору та визнання таким, що втратив чинність п.2 постанови Кабінету Міністрів України від 28.03.2003 p. Ns 402 Приклад Визначити суму збору за забруднення атмосфери м. Дніпропетровськ викидами промислового підприємства:

Індекс інфляції дорівнює 1,006. Розв 'язання задачі: Забруднення навколишнього середовища здійснюється стаціонарним джерелом забруднення - промисловим підприємством. Тому під час розрахунків користуємося формулою 8.2:

де Mj - фактичний обсяг викиду і-тої забруднюючої речовини, у тоннах (т); Нбі - норматив збору за тонну і-тої забруднюючої речовини, у гривнях (грн./т), подано в табл. 8.1 або 8.4; Кмас — коригувальний коефіцієнт, що враховує чисельність жителів населеного пункту, подано в табл. 8.7.1; Кф - коригувальний коефіцієнт, що враховує народногосподарське значення населеного пункту, подано в табл. 8.7.2.

Пвс = (49 х 80,48 х 1,8 х 1,25) + (30 х 80,48 х 1,8 х 1,25)+ (75 х 3,018 х 1,8 х 1,25) + (150 х 3,018 х 1,8 х 1,25) = 8824,5 + 4770 + 450 + 843,75 = 16851,757 грн. Відповідь: сума збору за забруднення атмосфери м. Дніпропетровськ викидами промислового підприємства.складає 15738,75 грн.

Звичайно, нинішня система платежів ще має багато недоліків, які необхідно ліквідувати під час її удосконалювання17.

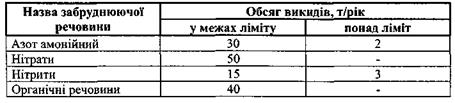

Питання та завдання для обговорення 1. Дайте визначення та назвіть складові фінансово-економічного механізму природокористування. 2. Які принципи формування державного та місцевих природоохоронних бюджетів? 3. Які фактори відносяться до основних важелів фінансово-економічного механізму охорони навколишнього середовища 4. Які особливості застосування екологічних податків? 5. У чому полягає суть і значення екологічного фонду? 6. Що повинна стимулювати система платежів за природокористування? 7. Розкрийте сутність поняття «норми» та назвіть принципи їх встановлення. 8. Назвіть та охарактеризуйте основні інструменти екологічної політики. 9. З яких елементів складається величина платежів за забруднення навколишнього природного середовища? 10. Чому дорівнює коефіцієнт кратності збору за понадлімітний викид забруднюючих речовин у навколишнє природне середовище? 11. У якому співвідношенні платники перераховують збір за забруднення навколишнього природного середовища? 12. Охарактеризуйте джерела фінансування природоохоронних заходів. Завдання Завдання 1 Визначити обсяги збору за забруднення атмосфери викидами промислового підприємства:

Завдання 2 Визначити обсяги збору за забруднення атмосфери викидами промислового підприємства, якщо на підприємстві не розроблено і не затверджено ліміти. Результати пояснити.

Яким чином зміниться сума платежів за забруднення атмосфери, якщо підприємство отримає дозвіл на викиди зазначених у таблиці обсягів забруднюючих речовин? Завдання З Визначити обсяги збору за скиди забруднюючих речовин у водні об'єкти. Результат пояснити.

/. Автотранспорт приватних осіб за рік викидає у повітря приблизно 1 млн.т забруднюючих речовин. У Києві збитки від приватного автотранспорту оцінюються на суму приблизно у ЗО млн. дол. на рік. Однак на особистий автотранспорт не поширюються ні економічні санкції за викиди, ні зобов'язання з компенсації збитків. 2. Суми платежів за забруднення води мізерні і складають 0,01 % від фактичних збитків. Не оцінюються збитки від шумових і електромагнітних видів забруднень, забруднень підземних вод, радіаційного забруднення тощо.

Яку суму необхідно було б сплатити підприємству у разі відсутності дозволу на скиди забруднюючих речовин? Завдання 4 Визначити обсяги збору за забруднення атмосфери великого міста викидами автомобільного транспорту. Результати пояснити. Поясніть, чи необхідно було подбати автопідприємству про отримання дозволу на викиди забруднюючих речовин автомобільним транспортом? Чому?

Завдання 5 Розрахувати плату за скидання забруднених стічних вод ТЕС у водойми. Вихідні дані:

Завдання 6 Дати оцінку стану забруднення атмосфери міста, якщо вплив сірчаного ангідриду (SO2), оксиду азоту (N0) та оксиду вуглецю (СО) за їх наявності в атмосфері підпадає під дію ефекту сумації. їх гранично допустимі концентрації (ГДК) становлять: для SO2=0,5 мг/м3, N0 = 0,025 мг/м3, СО=1,0 мг/м3. а) чи можна видати дозвіл на викиди CO, якщо фонова концентрація S02 та NO вже становить 0,4 від ГДК? б) чи можна видати дозвіл на викиди CO, якщо фонова концентрація S02 вже становить 0,25 мг/м3, a NO - 0,02 мг/м3? в) чи забезпечується нормативний стан якості атмосфери міста за умови таких концентрацій: C(S02) = 0,51 ГДК, C(NO) = 0,3 ГДК, С(СО) = 0,24 ГДК? Чи можна дозволити викиди в атмосферу фенолу (не підпадає під дію ефекту сумації)? Які обмеження можуть бути встановлені? г) чи забезпечується нормативний стан якості атмосфери при таких концентраціях: C(S02) = 0,25 мг/м3, C(NO) = 0,01 мг/м3, С(СО) = 0,2 мг/м3? Чи можна дозволити викиди в атмосферу метилмеркаптану (не підпадає під дію ефекту сумації)? д) пояснити принципи екологічного нормування.

|

||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 966; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.013 с.) |

(8.3)

(8.3) (8.4)

(8.4) (8.5)

(8.5) (8.6)

(8.6) (8.7)

(8.7)