Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Схема процесса оценки и уменьшения риска по гост Р 51898-2002Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

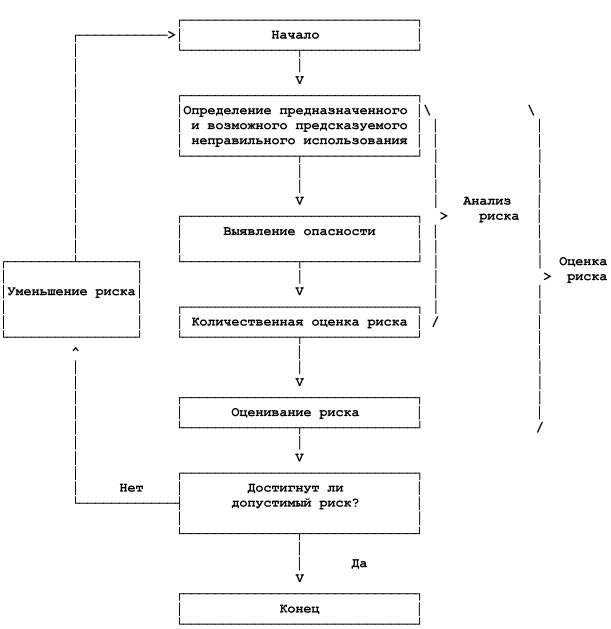

В ГОСТе Р 51898-2002 "Аспекты безопасности. Правила включения в стандарты" вводится схема итеративного процесса оценки риска и уменьшения риска при разработке различной продукции, допускающей возможность неправильного использования (см. Рис.3.3). Несмотря на то, что задача управления рисками здесь ставится более узко (применительно только к разработке продукции), общая схема процесса остается прежней.

Рис. 3.3. Схема процесса оценки и уменьшения риска по ГОСТ Р 51898-2002

Глава 4. Цели и ограничения системы управления рисками Организация создает систему управления рисками, чтобы обеспечить возможность достижения требуемых результатов, несмотря на наличие рисков. Общие цели организации определяются ее руководством и декларируются в формализованном документе (например, в миссии). Конкретные задачи и требования к системе управления рисками устанавливаются лицами, ответственными за риск-менеджмент, и фиксируются в основном документе, регулирующим эту строну деятельности (декларация безопасности, программа риск-менеджмента фирмы и т.д.). Все требования, предъявляемые к системе управления рисками, делятся на две категории: 1. требования на этапе до реализации риска (pre-loss); 2. цели, которые должны быть достигнуты в случае реализации риска (post-loss).

Цели системы управления в случае реализации риска В зависимости от стратегических задач организации, особенностей ее деятельности, отношения руководства к риску и имеющихся ресурсов перед системой управления рисками могут быть поставлены следующие цели, которые потребуется достичь в случае реализации риска: 1. выживание организации; 2. непрерывность деятельности; 3. сохранение прибыли; 4. стабильность показателей; 5. продолжение роста. Эти цели формулируются еще до того, как что-то произошло. Исходя из них планируются возможные шаги по управлению рисками на этапах до и после наступления неблагоприятных последствий и оцениваются необходимые ресурсы для выполнения данных шагов.

Выживание организации Обеспечить выживание организации всегда является самой первой задачей в случае реализации опасного явления. Критерий выживания: реализация риска не должна вызвать окончательного прекращения деятельности организации. При этом, однако, допускается временная остановка работы предприятия. Для анализа способности любой организации выжить, ее можно представить как структурированную систему ресурсов. Тогда для сохранения возможности осуществлять свою деятельность после реализации риска данная организация должна сохранить свою структуру и иметь все необходимые ресурсы хотя бы на минимально допустимом уровне. В крайнем случае, можно предусмотреть источники получения данных ресурсов со стороны. В первом приближении для продолжения работы предприятие в любом случае должно обладать: а) системой управления (организационной структурой, объединяющей все ресурсы в единое целое для осуществления деятельности); б) материальными ресурсами (оборудованием, сырьем и материалами); в) трудовыми ресурсами (руководителями и исполнителями); г) финансовыми средствами для приобретения недостающих ресурсов и содержания имеющихся; д) юридической возможностью продолжать деятельность (в частности, необходимо отсутствие претензий со стороны государственных органов, контрагентов и других лиц, либо возможность их удовлетворить). Чтобы понять, как обеспечить выживание, риск-менеджерам важно представлять минимально допустимые уровни ресурсов и пути их сохранения (или быстрого восстановления, приобретения). Следует также отметить, что понятие "выживание" и "продолжение деятельности "может трактоваться по-разному. Например, если организация из-за реализации риска была вынуждена провести реорганизацию и сменить владельца, то с формальной точки зрения это уже будет другое юридическое лицо. Будет ли считаться выживанием продолжение деятельности "под другой вывеской", должно определяться высшим руководством компании при постановке целей для системы управления рисками.

Непрерывность деятельности Критерий непрерывности: продолжительность перерыва в деятельности организации или ее отдельных процессов в случае реализация риска не должна превысить некоторого критического значения: Т перерыв < Ткрит Какие процессы являются чувствительными к перерывам, и какова допустимая продолжительность этих перерывов, зависит от вида и особенностей деятельности организации. Пример: Для больницы одним из самых критических с точки зрения обеспечения бесперебойности является процесс электроснабжения, поскольку от него зависит освещение в операционных, работа холодильных установок, реанимационной и другой необходимой медицинской техники, функционирование диспетчерской. Перерыв в электроснабжении здесь либо вообще недопустим, либо возможен на очень непродолжительный период времени (несколько минут-часов). В то же время для производственного склада, на котором хранятся небольшие заготовки для литейного производства, электроснабжение не является таким критичным. Он может функционировать без электричества хотя и не так эффективно, но достаточно длительный срок. Запаса только финансовых средств для обеспечения непрерывности обычно недостаточно. Их просто можно не успеть "обменять" на необходимые материальные ресурсы за допустимый промежуток времени. Чтобы разработать программу управления рисками, направленную на обеспечение непрерывности деятельности, необходимо четко понимать: а) виды деятельности (операции), которые должны выполняться непрерывно; б) явления (события), которые могут вызвать перерыв этих процессов; в) материальные и нематериальные ресурсы, которые должны быть мгновенно доступны в случае наступления подобных событий; г) источники обеспечения этими ресурсами.

Сохранение прибыли Критерий сохранения прибыли - прибыль организации (разность между доходами и расходами) за определенный период в случае реализации риска не должна оказаться ниже некоторого минимального уровня, установленного руководством: Прибыль за период > Установленный уровень Данная цель может быть актуальна не только для коммерческих фирм, но и для некоммерческих организаций. Она подразумевает для них возможность продолжения деятельности в рамках существующего бюджета. При этом в качестве целевого показателя ориентируются на разность между доходами и расходами. При постановке цели сохранения прибыли руководство определяет не только ее минимально допустимый уровень, но и тот период, по результатам которого ограничение не должно быть нарушено. Предыдущие цели (выживание и непрерывность) допускали возможность продолжения деятельности даже при значительном росте расходов. В то же время требование сохранения прибыли предполагает: а) если реализация риска вызвала сокращение доходов, то расходы также должны уменьшаться (редкая ситуация), либо б) если реализация риска вызвала рост расходов (например, на устранение его последствий), то этот рост должен компенсироваться за счет каких-то дополнительных источников. Достижение данной цели требует гораздо больших затрат на систему управления рисками. Однако, некоторые организации предпочитают больше тратить на риск-менеджмент, чем фиксировать убытки в финансовой отчетности.

Стабильность показателей Критерий стабильности показателей - реализация риска не должна вызвать колебания определенных показателей в последующих отчетных периодах сверх допустимых границ. Данная цель характерна для организаций, которым важнее не высокий доход в отдельный период, а стабильность показателей в течение нескольких отчетных периодов. Такие компании готовы нести более высокие расходы на страхование или предупреждение рисков. Выбор целевых показателей и количество отчетных периодов, в течение которых они должны оставаться стабильными, невзирая на наступления неблагоприятных событий, определяются руководством компании исходя из ее стратегических целей.

Продолжение роста Критерий продолжения роста - реализация риска не должна замедлить темпы роста определенных показателей Показатели, которые должны продолжать расти, определяет руководство. Оно не обязательно будет ориентироваться именно на повышение прибыли. Вместо этого в качестве критерия может использоваться увеличение рыночной доли, рост производства, стоимости компании и т.д. Задача роста требует использования максимума ресурсов именно для него. В то же время реализация программы управления рисками отвлекает часть ресурсов на защиту от них и, как следствие, может замедлить рост. В зависимости от толерантности руководства компании к риску, возможны два принципиальных подхода. Первый из них предусматривает минимизацию затрат на управление рисками. Все доступные ресурсы направляются на обеспечение роста. Если неблагоприятные события все-таки происходят, для покрытия последствий используются "результаты" роста. Однако здесь существует опасность, что риск реализуется рано, и полученных к тому моменту результатов может просто не хватить для компенсации убытков. Второй подход ориентирован на более медленный, но стабильный рост. Для него характерно увеличение затрат на риск-менеджмент, чтобы поступательное развитие компании нельзя было прервать неблагоприятным событием. Но, поскольку происходит отвлечение ресурсов на управление рисками, рост происходит не так быстро, как в первом случае. Для успешной реализации данной стратегии риск-менеджер должен понимать предполагаемые пути роста компании и правильно оценивать уровень затрат, необходимых в "нормальных" и в "сложных" условиях. Сравнение целей по критерию "необходимость - затраты" Каждая из перечисленных целей, кроме первой, предусматривает необходимость выполнения всех предыдущих. Первые две задачи - выживание и непрерывность - можно назвать "операционными", поскольку они ориентируются именно на сохранение возможности продолжать выполнение определенных процессов. Последние три возможных цели (прибыль, стабильность и рост) носят больше финансовый характер, так как предусматривают не только обязательное продолжение деятельности, но устанавливают требования к ее финансово-экономическим показателям. Если сравнивать перечисленные цели управления рисками по степени их необходимости для различных организаций и уровню затрат на их достижение, то картина выглядит следующим образом. Выживание является самой нужной целью практически для всех компаний. Затраты на ее достижение относительно невелики по сравнению со стоимостью обеспечения других целей. Непрерывность важна меньшему числу организаций, т.к. некоторые виды деятельности допускают достаточно большие перерывы при выполнении основных процессов. Однако в большинстве фирм можно найти хотя бы один критический процесс, непрерывность которого во многом определяет эффективность работы всей организации. Сохранение прибыли не ниже заданного уровня необходимо только для компаний, чьи владельцы ориентированы на максимальную текущую отдачу от бизнеса. Последние две финансовые цели важны, прежде всего, для фирм, придающих значение поддержанию и увеличению своей рыночной стоимости. Финансовые цели управления риском требуют больших затрат, поскольку делают необходимым формирование надежной программы финансирования возможных последствий и проведения технически сложных мер по предупреждению рисков. При этом продолжение роста является самой амбициозной и самой "дорогой" из всех рассмотренных целей. Поэтому ее ставят далеко не все организации. Требования к системе управления рисками до их реализации Система управления рисками является вспомогательной по отношению к основной деятельности организации. Поэтому на этапе, пока риски еще не реализовались (pre-loss), основными требованиями к ней являются: 1. обеспечить приемлемый уровень риска, 2. не вызывать неоправданных расходов; 3. не нарушать законность. Рассмотрим эти требования несколько подробнее.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 501; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.26.149 (0.011 с.) |