Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формальное и неформальное удержаниеСодержание книги

Поиск на нашем сайте

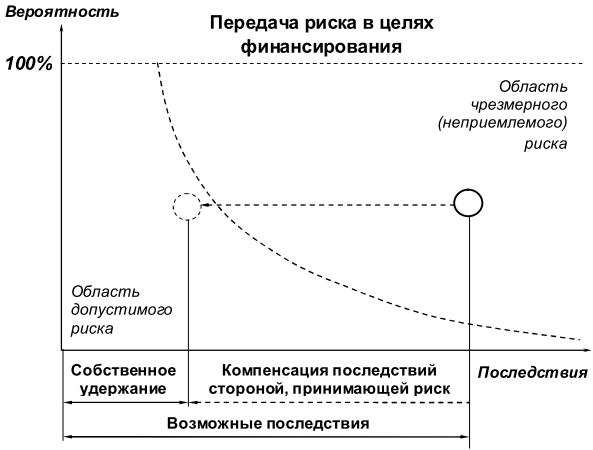

Кроме деления по источникам средств варианты финансирования рисков при удержании можно разделить в зависимости от организационных особенностей процесса на формальное и неформальное удержание. При формальном удержании существует определенная формализованная процедура учета и оплаты возникших случайных убытков (наподобие той, которая имеется во всех страховых компаниях). Отчасти поэтому в некоторых источниках данные варианты удержания называют "самострахованием". Но система урегулирования требует административных расходов на свое содержание. В ряде случаев компании могут привлекать для этого сторонние организации (т.е. использовать аутсорсинг). При формальном удержании могут применяться любые из рассмотренных способов финансирования (за счет текущих доходов, резервов, заемных средств и т.д.). В свою очередь неформальное удержание не предусматривает особого оформления и административных процедур урегулирования и не требует специальных расходов. Возникающие убытки оплачиваются как обычные расходы. Но следует понимать, что "неформальное" удержание не означает "непланируемое". Руководство должно знать и оценивать риски, которые финансируются подобным способом, и планировать соответствующие финансовые ресурсы. Чаще всего при неформальном удержании используется финансирование за счет текущих доходов или за счет резервов без создания специальных фондов. Понятие передачи риска Передача (перенос) риска - разделение с другой стороной бремени потерь или выгод от риска. Это очень важный, но и одновременно достаточно сложный метод обработки риска. В нем участвуют, как минимум, две стороны. Иногда участников значительно больше и отношения между ними, возникающие в процессе перехода риска, не являются столь прозрачными. Кроме того, сама возможность и способ оформления передачи может быть строго регламентирован законодательством. Разделяют два основных варианта передачи риска: 1. передача в целях регулирования риска; 2. передача в целях финансирования риска При передаче риска в целях регулирования другой (принимающей) стороне, как правило, передается сама возможность наступления неблагоприятного случайного события. Чаще всего это происходит путем передачи объекта или процесса, с которым связано существование риска. В результате, если риск реализуется, убытки (а, следовательно, и необходимость их покрывать) возникают у принимающей стороны. При передаче риска в целях финансирования возможность наступления случайного убытка остается у передающей стороны. Однако другая (принимающая) сторона обязуется полностью или частично возместить первой стороне указанные убытки или оплатить их вместо нее (см. Рис.8.1).

Рис. 8.1. Графическая иллюстрация передачи риска в целях финансирования на карте рисков.

Передача риска используется, обычно, в случаях, когда: а) возможный случайный убыток слишком велик, чтобы оставлять его на собственном удержании; б) законом предусмотрена обязанность передать данный риск (или наложен запрет на удержание данного риска); в) передача данного риска представляется руководству фирмы наиболее эффективным методом. Существует несколько основных механизмов передачи риска: 1. передача риска по закону; 2. передача риска по договору; 3. передача риска в рамках других механизмов (помощь государства и международных организаций, добровольная помощь и т.д.). Передача риска - сложный метод не только с юридической, но и с управленческой точки зрения. Бывает достаточно трудно оценить надежность данного способа обработки. Она во многом определяется правильным выбором принимающей стороны, ее возможностями и готовностью управлять принимаемым риском. Руководители часто совершают ошибки, стремясь максимально избавиться от риска, передавая его другим. При этом возникают ситуации, когда: а) риск передается стороне, которая не может эффективно регулировать его; б) риск передается стороне, которая не может покрыть возможные случайные убытки; в) риск неоднократно переходит между разными участниками, и становится трудно разобраться, на кого же именно в конечном итоге он ложится. В результате подобных ошибок общая неопределенность в отношении случайных убытков у передающей стороны только возрастает. При принятии решения о передаче риска, безусловно, приходится учитывать и стоимость применения данного метода. Как показывает практика, на достаточно длительном промежутке времени передача риска часто оказывается дороже (т.е. экономически менее выгодно), чем удержание. Поэтому в последнее время крупные корпорации постепенно увеличивают количество и уровни рисков, оставляемых на собственном удержании. Страхование Особенности механизма страхования и его применения для управления различными рисками подробно изучаются в курсе "Страхование". Здесь мы рассмотрим лишь место страхования в общей системе методов обработки риска. Традиционно страхование рассматривают как способ передачи риска по договору страхования. Договор страхования - это соглашение, согласно которому одна сторона (страховщик) обязуется за обусловленную договором плату произвести другой стороне страховую выплату. Данная выплата призвана покрыть убытки от наступления определенных в договоре случайных событий. Для выполнения своих функций страховщик объединяет все принимаемые им риски в один пул. Благодаря действию закона больших чисел, совокупный риск по данному пулу более предсказуем, чем результаты реализации каждого риска в отдельности. Это позволяет страховщику в общем случае устанавливать плату за передачу ему риска в размере меньшем, чем пришлось бы резервировать владельцу риска, если бы тот решил оставить его на собственном удержании. Отношения между страховщиком и стороной, передающей ему риск, оформляются договором страхования. В отдельных случаях обязательное страхование осуществляется на основании закона без заключения отдельных договоров. Но в этом законе точно также как в договоре определяются условия, на которых производится страхование. Договор страхования закрепляет передачу риска в целях финансирования от одной стороны к другой. Поэтому с юридической точки зрения страхование - это всегда передача риска. Однако, с точки зрения управления рисками и финансов важное значение имеет отношение стороны, передающей риск, к страховым фондам страховщика, формируемым для исполнения обязательств по договорам страхования. И здесь в ряде случаев можно рассматривать страхование как удержание риска или как смешанную программу финансирования, объединяющую элементы удержания и передачи рисков.

Табл.8.1. Классификация вариантов страхования как метода финансирования риска.

Самым очевидным является случай, когда договор страхования заключается со страховой организацией, не имеющей никакого отношения к стороне, передающей риск. Передающая сторона вносит плату за страхование, и страховщик обязуется при наступлении предусмотренного в договоре случайного события возместить возникшие в результате него убытки. При этом передающую сторону не интересует, где и как страховщик возьмет средства для выплаты. Более сложным с точки зрения анализа представляется случай с так называемыми "кэптивными" страховыми компаниями. Их создают отдельные крупные предприятия и финансово-промышленные группы для финансирования своих рисков. В зависимости от количества учредителей выделяют: 1. кэптивных страховщиков с одним владельцем; 2. кэптивных страховщиков с несколькими владельцами (коллективное владение). Удержание в форме страхования имеет место, когда единственный владелец кэптивного страховщика страхует у него свои риски, а этот страховщик не передает хотя бы часть этих рисков через рынок перестрахования или через финансовый рынок другим участникам. В данном случае кэптивный страховщик может рассматриваться лишь как форма организации фонда для покрытия случайных убытков компании-владельца. Все источники средств, которые могут быть задействованы для покрытия случайных убытков страхователя-владельца, прямо или косвенно принадлежат ему же. С точки зрения отдельного предприятия страхование в своей кэптивной страховой компании, у которой кроме него есть еще другие владельцы-члены одной группы, больше соответствует смешанной программе финансирования. Для оплаты его случайных убытков по договорам страхования могут быть использованы средства, полученные от других участников страхового фонда, т.е. происходит перераспределение (перенос) случайных убытков. В то же время с точки зрения финансово-промышленной группы (ФПГ) в целом подобное страхование без использования перестрахования может рассматриваться как удержание, поскольку все средства предприятий-участников группы являются "внутренними" источниками. Если же часть рисков кэптивного перестраховщика передается за рамки группы через механизм перестрахования или через финансовый рынок (с использованием ценных бумаг или производных инструментов со страховой составляющей), то для ФПГ в целом и для каждого предприятия в отдельности такое финансирование риска соответствует смешанной схеме. Близкой к чистой передачи риска с использованием кэптивной компании является схема, когда данный страховщик действует как "фронтирующая" компания. Практически весь риск, принятый по договору страхования, он передает в перестрахование. На собственном удержании может оставаться всего нескольких процентов. Свои расходы на оценку риска и оформление договора страхования фронтирующий страховщик покрывает за счет перестраховочной комиссии. А при наступлении страхового случая почти все средства для оплаты убытка он получает от того перестраховщика, которому передал риск. В течение всего процесса страхования и урегулирования убытков страхователь-владелец общается только со своим кэптивным страховщиком. Для него он является той внешней частью ("фронтом"), за которой скрывается весь механизм передачи рисков в перестрахование (порой достаточно сложный и многоуровневый). Варианты создания и использования кэптивных компаний существенно различаются по странам. В отечественном страховом секторе также присутствуют страховые организации, основной задачей которых является страхование рисков материнской (нестраховой) компании или групп компаний. Однако они одновременно предоставляют страховые услуги физическим и юридическим лицам, не имеющим отношения к их владельцам. В результате в рамках страхового фонда этих компаний происходит перераспределение риска, и убытки по договорам страхования рисков материнской компании могут частично оплачиваться за счет страховых премий полученных от "посторонних" страхователей. Кроме того, российские кэптивные компании традиционно широко используют перестрахование, поскольку принимают на страхование от владельцев крупные риски, превышающие их возможности по собственному удержанию. Поэтому в России страхование в кэптивной компании для их владельца может рассматриваться как смешанная программа финансирования рисков.

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 304; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.104.175 (0.007 с.) |