Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прямые затраты, произведенные в отчетном периоде по видам продукцииСодержание книги

Поиск на нашем сайте

Взносы в социальные фонды включают единый социальный налог 35,6% и страховой взнос на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний 0,9%. В соответствии с учетной политикой организация оценивает полную величину незавершенного производства исходя из величины прямых затрат в незавершенном производстве на конец месяца и из соотношения отдельных элементов затрат с величиной прямых затрат в общей сумме затрат на производство продукции за период. Определить величину фактической себестоимости готовой продукции, если распределение косвенных расходов по видам продукции осуществляется пропорционально доле суммы прямых затрат на выпуск каждого вида продукции в общей сумме прямых затрат за отчетный период. Отразить в бухгалтерском учете указанные хозяйственные операции. Решение представлено в таблицах 6.3 - 6.5. Сначала необходимо сформировать полную себестоимость каждого вида продукции. Для этого необходимо провести 6. Учет выпуска и продажи готовой продукции 233 распределение накладных расходов между видами продукции. В соответствии с учетной политикой это осуществляется пропорционально сумме прямых затрат. Таблица 6.3 Определение структуры затрат

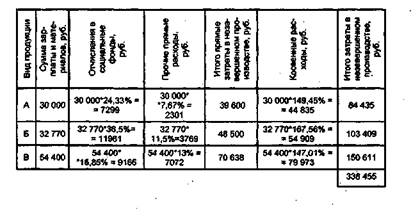

Таблица 6.4 Определение затрат в незавершенном производстве на конец отчетного периода

234 Бухгалтерский финансовый учет Коэффициент распределения общепроизводственных затрат равен: к = 200 000 руб. / 326 800 руб. = 0,6120.

Распределение общепроизводственных затрат (200 0000 руб.) по видам продукции: 1. По продукции А 39 600 руб.* 0,6120 = 24 235 руб.; 2. По продукции Б 118 400руб. * 0,6120 = 72 460 руб.; 3. По продукции В 168 800руб. * 0,6120 = 103 305 руб. Коэффициент распределения общехозяйственных расходов к = 170 000 руб. / 326 800 руб. = 0,5202. Распределение общехозяйственных затрат (170 000 руб.) по видам продукции: 1. По продукции А 39 600 руб.* 0,5202 = 20 600 руб.; 2. По продукции Б 118 400 руб. * 0,5202 = 61 591 руб.; 3. По продукции В 168 800 руб. * 0,5202 = 87 809 руб. В таблице 6.3 определяется структура затрат на производство за месяц. Полученные результаты используются для расчета величины незавершенного производства на конец месяца. Расчет величины незавершенного производства приведен в таблице 6.4. Определим фактические затраты по производству продукции за отчетный месяц: 1. По продукции А 39 600 руб. + 24 235 руб. + 20 600 руб. = = 84 435 руб.; 2. По продукции Б 118 400 руб. + 72 460 руб. + 61 591 руб. = 252 451руб.; 3. По продукции В 168 800 руб. + 103 305 руб. + + 87 809 руб.= 359 914 руб. Всего фактические затраты по производству продукции 696 800 руб. Определим фактическую себестоимость ФС готовой продукции ФС = НП нач + 3 отч пер - НП кон, где, НП нач —незавершенное производство на начало месяца; 3 отч пер — затраты на производство продукции за текущий месяц; НП кон — незавершенное производство на конец месяца. Величина фактической себестоимости продукции равна: 1. По продукции А 0 руб. + 84 435 руб. - 84 435 руб. = = 0 руб.; 2. По продукции Б 100 000 руб. + 252 451 руб. -- 103 409 руб. = 249 042 руб.; 6. Учет выпуска и продажи готовой продукции 235 3. По продукции В 50 000 руб. + 359 914 руб. - 150 611 руб. = = 259 303 руб. Всего себестоимость готовой продукции составила 508 345 руб. Используя значения показателей в целом по организации о незавершенном производстве на начало месяца (150 000 руб.), о величине фактических затрат на изготовление продукции за месяц (696 800 руб.), о незавершенном производстве на конец месяца (338 455 руб.), проверим величины фактической стоимости готовой продукции по ее видам: 150 000 руб. + 696 800 руб. - 338 455 руб. = 508 345 руб. Эта величина соответствует сумме величин фактической себестоимости продукции по каждому ее виду. Хозяйственные операции по формированию себестоимости продукции приведены в таблице 6.5.

Таблица 6.5

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 142; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.246.20 (0.009 с.) |