Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок бухгалтерского учета операций займа и кредита у заимодавца и кредитора

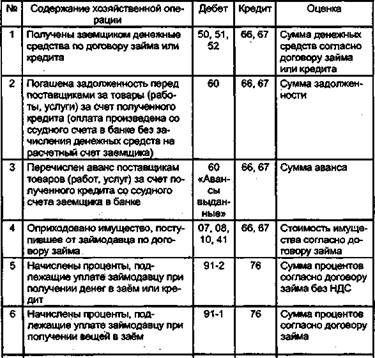

Счёт 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией. Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией. Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их. В настоящее время наиболее широко используют два варианта кредитования. В первом случае сумма кредита в пол- 432 Бухгалтерский финансовый учет ном объеме зачисляется на расчетный счет заемщика. Все оплаты за счет средств кредита осуществляются через этот расчетный счет. Недостатком этого варианта является необходимость оплачивать услуги банка за операции по расчетному счету. Второй вариант свободен от этого недостатка. Он предполагает открытие в банке специального ссудного счета, с которого осуществляется непосредственное перечисление денежных средств в оплату за товары (работы, услуги), минуя расчетный счет заемщика. Порядок учета займов и кредитов, полученных в денежной форме, у заемщиков одинаков. Перечень типовых хозяйственных операций, отражаемых заемщиком по операциям, связанным с получением займов и кредитов, приведен в таблице 16.2. Таблица 16.2 Типовые бухгалтерские записи у заемщика

16. Учет займов и кредитов

Кредита В хозяйг.тпеинпй i Бухгалтерский финансовый учет При отражении в учете заёмщика операций займа и кредита следует обратить внимание на следующее. Заемщ и к являетс я владельцем полученн ых 436 Бухгалтерский финансовый учет нение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит)» [1]. Из этой цитаты видно, что коммерческий кредит оформляется не самостоятельным договором, а только во исполнение обязательств по оплате продукции (товаров, работ, услуг) по основному договору. Причем поставщики товаров, работ и услуг предоставляют коммерческий кредит только в виде отсрочки и рассрочки платежа, а покупатели — в виде предоплаты и аванса. Сторонами по договору коммерческого кредита могут быть любые коммерческие организации.

К договору коммерческого кредита применяются правила, установленные главой 42 «Заем и кредит» ГК РФ [1]. Порядок бухгалтерского учета коммерческого кредита соответствует учету выданных и полученных авансов. В соответствии с п. 6.2 ПБУ 9/99 выручка,получаемая при продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, представляемого в виде.отсрочки и рассрочки оплаты, принимается к бухгалтерскому учету в полной сумме дебиторской задолжен-ности[25]. В соответствии с п. 6.2 ПБУ 10/99 расходы, которые несет организация при оплате приобретаемых материально-производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, представляемого в виде отсрочки и рассрочки платежа, принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности [26]. Пример 1 01 февраля организация А получила на расчетный счет сумму кредита в размере 236 000 руб. Кредитный договор содержит следующие условия: срок кредита — 3 месяца, сумма процентов — 24 % годовых, порядок уплаты — ежемесячно. 05 февраля организация А оприходовала материалы и акцептовала счет организации С на сумму 236 000 руб., в том числе НДС 36 000 руб. 08 февраля сумма задолженности была перечислена организации С в полном объеме. Проценты начислялись и уплачивались в конце каждого месяца. 30 апреля, цо 16. Учет займов и кредитов

Бухгалтерский финансовый учет 436 Бухгалтерский финансовый учет нение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг {коммерческий кредит)» [1]. Из этой цитаты видно, что коммерческий кредит оформляется не самостоятельным договором, а только во исполнение обязательств по оплате продукции (товаров, работ, услуг) по основному договору. Причем поставщики товаров, работ и услуг предоставляют коммерческий кредит только в виде отсрочки и рассрочки платежа, а покупатели - в виде предоплаты и аванса. Сторонами по договору коммерческого кредита могут быть любые коммерческие организации.

К договору коммерческого кредита применяются правила, установленные главой 42 «Заем и кредит» ГК РФ [1]. Порядок бухгалтерского учета коммерческого кредита соответствует учету выданных и полученных авансов. В соответствии с п. 6.2 ПБУ 9/99 выручка, получаемая при продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, представляемого в виде отсрочки и рассрочки оплаты, принимается к бухгалтерскому учету в полной сумме дебиторской задолженности [25]. В соответствии с п. 6.2 ПБУ 10/99 расходы, которые несет организация при оплате приобретаемых материально-производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, представляемого в виде отсрочки и рассрочки платежа, принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности [26]. Пример 1 01 февраля организация А получила на расчетный счет сумму кредита в размере 236 000 руб. Кредитный договор содержит следующие условия: срок кредита - 3 месяца, сумма процентов - 24 % годовых, порядок уплаты - ежемесячно. 05 февраля организация А оприходовала материалы и акцептовала счет организации С на сумму 236 000 руб., в том числе НДС 36 000 руб. 08 февраля сумма задолженности была перечислена организации С в полном объеме. Проценты начислялись и уплачивались в конце каждого месяца. 30 апреля, цо окончании срока действия договора, кредит был возвращен. 16. Учет займов и кредитов Отразить в учете организации А вышеуказанные операции. Решение приведено в таблице 16.3. Таблица 16.3

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 181; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.121.55 (0.006 с.) |